Cereales

A nivel meteorológico, en la mayor parte de Europa se ha experimentado un clima más cálido de lo habitual, pese a la ola de frío de principios de enero, junto a la tormenta Filomena, que provocó importantes nevadas en España.

Este mes, el USDA revisa a la baja (-1,1 Mt) la cosecha mundial de trigo para la campaña 2020/21, dejándola en 772,6 Mt; 8,7 Mt más respecto al 19/20, con una cosecha europea de trigo que se mantiene en 135,8 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,65 Mt), el Reino Unido (-5,73 Mt) y Alemania (963 mil tm), mientras que en España se espera que la producción se recupere en 2,11 Mt.

Y para el maíz, la cosecha mundial 2020/21 cae con firmeza (-9,7 Mt) hasta las 1133,9 Mt, aunque sigue 17,5 Mt por encima del 19/20, con la reducción de la producción en los EEUU (-8,2 Mt), en Argentina (-1,5 Mt) y en Brasil (-1 Mt). Destacamos que las importaciones chinas siguen subiendo (+1 Mt) hasta los 17,5 Mt, aunque se estima que alcancen los 25 o 30 Mt, y las importaciones europeas se reducen en (-1 Mt) a 18 Mt.

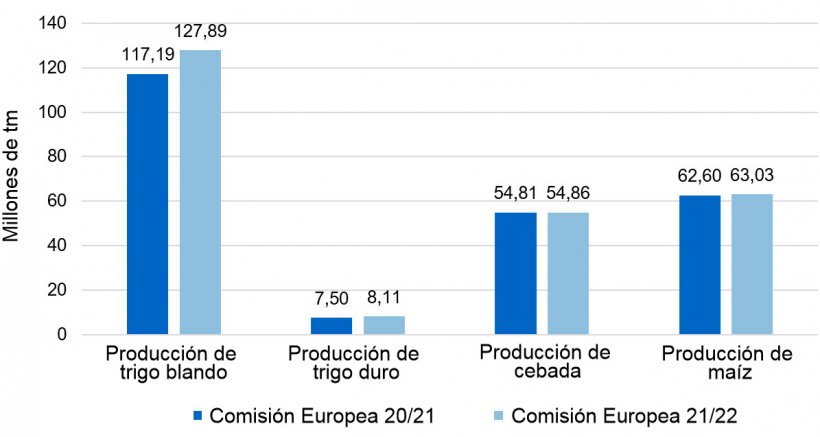

En diciembre Coceral publicó sus primeras estimaciones de cosecha europea para la campaña 2021/22 (excluyendo al Reino Unido), situando la producción de trigo en 127,9 Mt (10,1 Mt más que en el 20/21). La producción de maíz se recupera en 431 mil tm en un año hasta los 63,03 Mt y la de cebada se mantiene en la misma línea en 54,9 Mt.

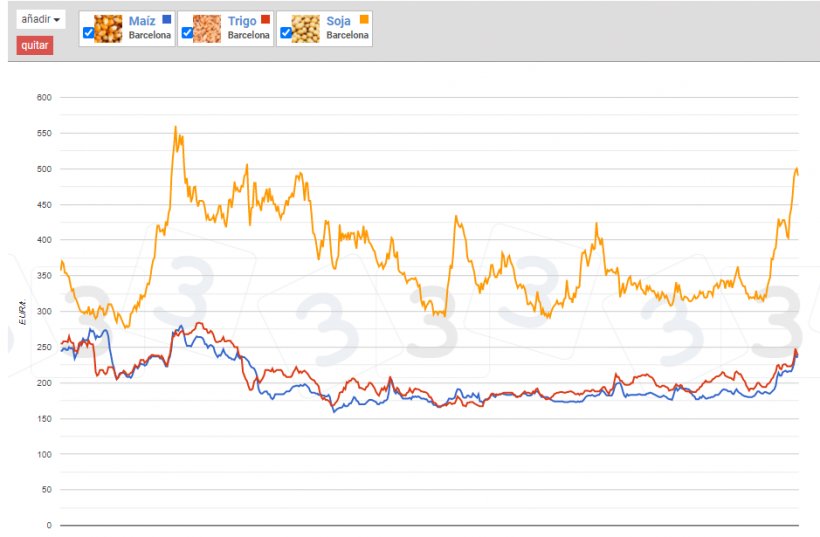

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 237€/t (29 euros más que en diciembre) para el disponible en el puerto de Tarragona, el del trigo se sitúa en 245 €/t (20 euros por encima del nivel del mes pasado y a 8€/t de diferencial con el maíz) y la cebada destino Lleida en unos 204€/t (12 euros más en un mes y 26 euros por debajo del maíz destino Lleida).

El precio de los cereales sube con firmeza, debido a la gran volatilidad del mercado, alcanzando niveles de precio que no veíamos desde el 2013. El precio del trigo se incrementa siguiendo la subida del maíz, junto con el arancel que Rusia ha implementado para el trigo de 25 €/t desde el 15 de febrero y de 50 €/t desde el 15 de marzo al 30 de junio. El precio del maíz aumenta con fuerza por la caída de la producción en los EEUU, la menor cosecha ucraniana, la previsión de una bajada de la producción en Sudamérica, debido al clima, junto a una demanda por parte de China que sigue siendo muy fuerte.

Los precios de los cereales nacionales se encuentran a un importante descuento de los precios de importación, lo que genera que las multinacionales compren en el interior, complicando la situación del transporte en algunas zonas.

Oleaginosas

Este mes, el precio de la harina de soja se incrementa con firmeza (+ 41 €/t) alcanzando los 506 €/t, con la fuerte demanda por parte de China y la poca disponibilidad en el puerto después de las huelgas portuarias en Argentina que han retrasado la salida de la mercancía.

El precio de la harina de colza, siguiendo la fuerte subida de la harina de soja y la poca disponibilidad de la misma, se incrementa en 32 €/t a 330 €/t y el de la harina de girasol en 25 €/t hasta los 323 €/t.

Durante el mes de enero aumenta el precio del aceite de palma (+37 €/t) con unos balances ajustados, aunque su aumento se ha contenido por la bajada de las exportaciones en Malasia. El precio de la grasa animal se incrementa con mucha firmeza (+80 €/t) incentivado por la fortaleza de los aceites vegetales y con un mayor interés por parte de los fabricantes. Y el precio del aceite de soja sube en 20 €/t.

Puedes seguir el precio de las materias primas en 3tres3 desde aquí.

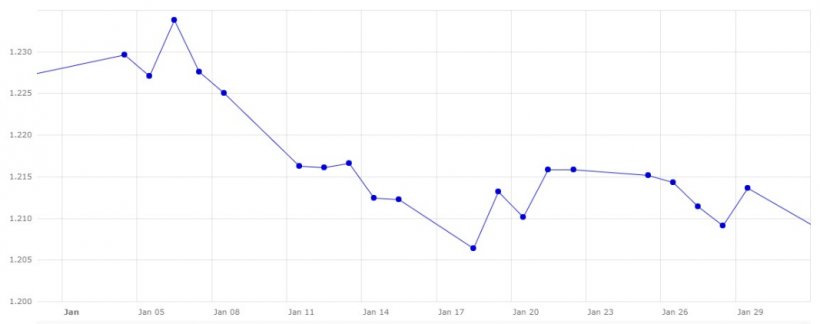

Durante este mes de enero, el euro se debilita frente al dólar en un 1,30%. El euro empezaba el mes situado en 1,2296, para terminar, cerrando en 1,2136, aunque alcanzó los 1,2338 el pasado 6 de enero (su nivel de cotización más alto) y bajó hasta los 1,2064 el pasado 18 de enero (su nivel mínimo).

Este mes el euro se ha debilitado con la falta de noticias optimistas para la economía europea y con el BCE indicando que seguirá apoyando los estímulos a la economía hasta el marzo del 2022.

Durante este próximo mes de febrero deberemos seguir pendientes de cómo avanza la COVID-19 y sus nuevas variantes y las perspectivas de controlarla con la vacunación, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos estar pendientes de la fuerte demanda de China, el efecto de los aranceles impuestos por Rusia sobre el trigo y cómo impactan en los precios mundiales del trigo, también deberemos ver si la cosecha en Sudamérica se recorta debido a la climatología y cómo impacta esto en los precios del maíz, y si los cereales nacionales siguen a un buen descuento de los de importación.