Cereales

A nivel meteorológico, desde principios de enero, el clima en toda Europa ha estado marcado por tres heladas, pero que han tenido impactos negativos limitados en los cultivos de invierno.

En Brasil las lluvias persisten, haciendo que la cosecha de soja se retrase, con lo que las siembras de la segunda cosecha de maíz se siguen demorando. En los EEUU, se espera una ola de frío que hace temer por los cultivos de invierno, que no tienen una buena cubierta de nieve que los proteja.

Este mes, el informe del USDA para la campaña 2020/21 revisa al alza la cosecha mundial de trigo en 835 mil tm a 773,4 Mt (9,5 Mt más respecto al 19/20), con una cosecha europea de trigo que se mantiene en 135,8 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,65 Mt), Reino Unido (-5,73 Mt) y Alemania (963 mil t), mientras que en España se espera que la producción se recupere en 2,11 Mt.

Y para el maíz, la cosecha mundial de 2021 se recupera en 150 mil t hasta los 1134,05 Mt, 17,5 Mt por encima del 19/20. Destacamos que las importaciones chinas suben con fuerza en 6,5 Mt hasta los 24 Mt, mientras que las europeas se reducen en 2,5 Mt más, a 15,5 Mt.

En el Foro de Agricultura del USDA, celebrado este mes de febrero, se mostraron las próximas estimaciones de la superficie cultivada en los EEUU, donde en el maíz serían de 92 millones de acres, que, junto con la superficie de la soja, alcanzarían un área récord de 73,7 millones de ha , a consecuencia de los altos niveles de precios, que deberían de alentar a los agricultores estadounidenses a aumentar sus superficies de siembras.

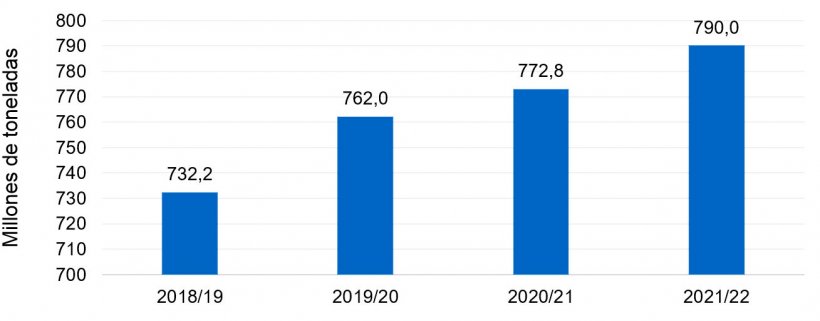

Este mes, el IGC ha publicado sus primeras estimaciones de cosecha mundial de trigo para el 2021/22 en 790 Mt, siendo una cifra récord y que serían 17,2 Mt más en un año. Y también la previsión de la producción mundial de cereales totales para el 21/22, con una cifra récord, de 2216 Mt, debido principalmente a los incrementos en las producciones de trigo y de maíz.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 235€/t (2 euros menos que en enero) para el disponible en el puerto de Tarragona, el del trigo se sitúa en 250 €/t (5 euros por encima del nivel del mes pasado y a 15€/t de diferencial con el maíz) y la cebada destino Lleida en unos 209€/t (5 euros más en un mes y 24 euros por debajo del maíz destino Lleida).

El precio del trigo sigue subiendo con la entrada en vigor del arancel en Rusia de 25 €/t desde el 15 de febrero hasta el 15 de marzo (que luego pasará a ser de 50 €/t hasta el 30 de junio) junto con las preocupaciones por los daños que puedan causar las heladas en los EEUU, aunque ha sido un mes con poca actividad y con algo más de oferta en el interior. El precio de la cebada se incrementa siguiendo la subida del trigo, y, el del maíz se estabiliza, aunque hay cierta preocupación por el retraso de la segunda cosecha del maíz en Brasil.

Los precios de los cereales nacionales se encuentran a un importante descuento de los precios de importación, lo que genera que las multinacionales compren en el interior, complicando la situación del transporte en algunas zonas.

Oleaginosas

Este mes, el precio de la harina de soja se reduce con fuerza en 76 €/t a 430 €/t, con la caída de las bases y los futuros y un dólar más fuerte frente al euro, pese al retraso de la cosecha en Brasil por las lluvias.

El precio de la harina de colza disminuye en 3 €/t a 327 €/t y el de la harina de girasol en 6 €/t a 317 €/t, siguiendo la caída del precio de la harina de soja.

En el Foro de Agricultura del USDA, se estima que la superficie cultivada de soja en los EEUU alcance los 90 millones de acres.

Durante el mes de febrero, el precio del aceite de palma aumenta 38 €/t más, incentivado por la subida de la grasa animal, que se incrementa con mucha firmeza en 85 €/t, por la subida del aceite de soja, que sube en 70 €/t más, unas mayores exportaciones de palma, una situación ajustada de los aceites vegetales, el alza del precio de los combustibles y la poca disponibilidad de la grasa.

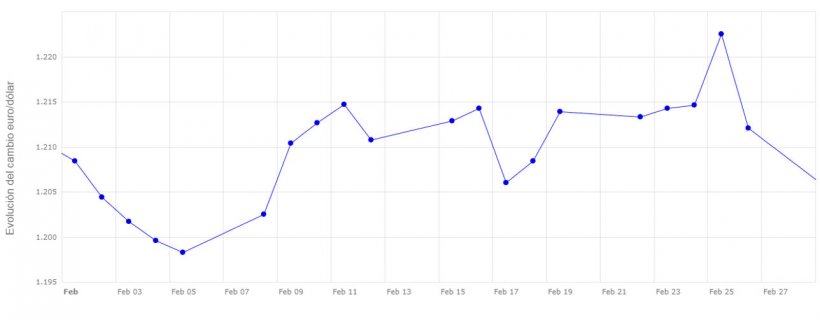

Durante este mes de febrero, el euro se fortalece muy levemente frente al dólar en un 0,31%. El euro empezaba el mes situado en 1,2084, para terminar, cerrando en 1,2121, aunque alcanzó los 1,2225 el pasado 25 de febrero, siendo su nivel de cotización más alto y bajando hasta los 1,1983 el pasado 5 de febrero, siendo su nivel mínimo.

El euro, este mes, se ha fortalecido ligeramente con el anuncio de que el Banco Central Europeo podría aumentar la compra de la deuda de emergencia para afrontar la crisis de la pandemia si fuera necesario.

Durante este próximo mes de marzo, deberemos seguir pendientes de cómo avanza la Covid-19 y sus nuevas variantes, las perspectivas de controlar la enfermedad con la vacunación, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Asimismo, deberemos estar pendientes de la fuerte demanda de China, el efecto de los aranceles impuestos por Rusia sobre el trigo y cómo impactan en los precios mundiales del trigo. También deberemos ver si la cosecha en Sudamérica se recorta debido a la climatología y cómo impacta esto en los precios del maíz, y de los reportes del USDA de este mes, donde veremos si reducen las cosechas de habas de soja y maíz en Sudamérica, si hay una subida de las exportaciones estadounidenses y si las importaciones por parte de China siguen creciendo, y del reporte del 31 de marzo, donde se publicaran las intenciones de siembra en los EEUU.