Tras un inicio de mes relativamente tranquilo, los ánimos del mercado se fueron deteriorando gradualmente a lo largo de toda la cadena de producción. Lo que en un principio parecía un mercado primaveral estable se transformó en pocas semanas en un escenario de creciente incertidumbre. Las dificultades en las ventas de carne de cerdo, la presión de los mataderos sobre los precios y las consiguientes bajadas en las cotizaciones de los cerdos vivos y los lechones marcaron la evolución del mercado durante mayo.

A comienzos de mes, el mercado alemán de cerdos de sacrificio mantenía un equilibrio razonable. La oferta disponible era suficiente para cubrir la demanda de los mataderos sin generar excedentes importantes. Además, existía la expectativa de que el inicio de la temporada de barbacoas impulsaría el consumo de carne de cerdo. El buen tiempo y varios días festivos alimentaron inicialmente las previsiones de una mejora en las ventas. En la práctica, algunos cortes destinados a barbacoas, como la cabecera de lomo, registraron una demanda algo más dinámica. Sin embargo, esta mejora no fue suficiente para impulsar el conjunto del mercado. Los mataderos continuaron informando de unas condiciones comerciales complicadas y de una amplia disponibilidad de carne de cerdo en los mercados europeos.

Los mataderos forzaron una corrección de los precios del cerdo

A medida que avanzó el mes, la presión sobre los precios de los cerdos de sacrificio aumentó de forma considerable. Los principales mataderos expresaron públicamente su descontento con sus márgenes y reclamaron reducciones significativas en las cotizaciones. En algunos casos, incluso se cancelaron jornadas de sacrificio o se redujo la actividad para reforzar esta posición. La situación generó un intenso debate en el sector. Muchos productores defendían que la oferta de animales listos para sacrificio no era excesiva y cuestionaban la justificación de una bajada tan acusada de los precios. Sin embargo, finalmente se impuso la postura de los mataderos. La cotización del cerdo en Alemania cayó de 1,70 €/kg a 1,60 €/kg. Se trata de una evolución llamativa para una época del año que normalmente se beneficia de la demanda estacional asociada a las barbacoas. Como consecuencia, la incertidumbre entre los productores aumentó notablemente. Aunque el mercado logró estabilizarse tras la corrección, la confianza en una recuperación rápida siguió siendo limitada.

El mercado de lechones perdió impulso

La situación fue aún más evidente en el mercado de lechones. Al inicio de mayo, la demanda seguía siendo fluida y los precios se mantenían estables. No obstante, cuando los precios del cerdo de sacrificio comenzaron a caer, el panorama cambió rápidamente. Los cebadores adoptaron una actitud más prudente y ajustaron sus previsiones económicas. Los lotes de lechones disponibles encontraron mayores dificultades para colocarse y la presión comercial aumentó. Como resultado, los precios de los lechones también retrocedieron. La cotización de referencia alemana para un lechón de 25 kg descendió de 58,00 € a 52,00 €. Una demanda que apenas unas semanas antes parecía sólida perdió fuerza en muy poco tiempo.

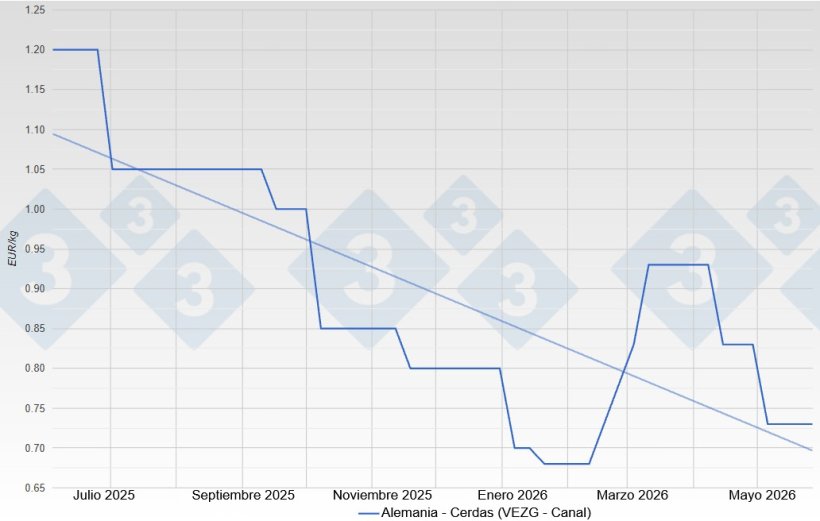

Las cerdas también se vieron afectadas por la presión del mercado

El mercado de cerdas tampoco escapó a esta tendencia bajista durante mayo. La demanda de carne de cerda se mantuvo débil, especialmente por parte de la industria transformadora. Los numerosos días festivos y la reducción de la actividad industrial contribuyeron a una actitud de compra más cautelosa. Al mismo tiempo, la oferta siguió siendo suficiente. Como consecuencia, los precios de las cerdas también registraron descensos importantes. Para muchos productores, esta situación añadió presión económica en un momento en el que varios segmentos del mercado se estaban debilitando simultáneamente.

Cambios políticos y estructurales en el sector

Además de la evolución del mercado, durante mayo también cobraron protagonismo diversos asuntos políticos y estructurales. Una amplia alianza formada por organizaciones agrarias, representantes de la industria cárnica y distribuidores emitió una declaración conjunta sobre las modificaciones previstas en la legislación alemana del etiquetado relativo a los sistemas de producción animal. Aunque algunas de las propuestas fueron bien recibidas, las organizaciones siguieron mostrando preocupación por el aumento de la burocracia y de las cargas administrativas. Este debate refleja el esfuerzo continuo del sector por encontrar soluciones que permitan conciliar los objetivos políticos con la realidad económica de las empresas.

Otro hecho relevante fue el anuncio de un importante cambio accionarial en Baviera. El grupo austríaco Marcher adquirió una participación mayoritaria en los mataderos de Landshut y Vilshofen. Estas instalaciones habían sido asumidas previamente por la asociación de productores Erzeugergemeinschaft Südbayern tras la retirada progresiva de Vion del mercado alemán. La operación fue recibida positivamente por gran parte del sector, ya que garantiza una capacidad de sacrificio estratégica. En un contexto de creciente concentración de la industria cárnica, cualquier decisión relacionada con la capacidad de sacrificio tiene una gran relevancia para los productores. La operación confirma, además, la transformación estructural que continúa experimentando el sector cárnico europeo.

La PPA sigue siendo un factor de riesgo

La peste porcina africana (PPA) continuó siendo un tema de gran importancia. Los nuevos casos detectados en jabalíes en Renania del Norte-Westfalia obligaron a ampliar las zonas de restricción ya existentes. Aunque el impacto inmediato sobre los precios fue limitado, cada nuevo caso recuerda la vulnerabilidad del sector frente a esta enfermedad. La PPA sigue representando un riesgo capaz de alterar los mercados en cualquier momento.

Mercado europeo: estabilidad relativa, pero sin optimismo

La evolución del mercado europeo fue desigual. Mientras Alemania registró una caída significativa de los precios, las cotizaciones en España, Francia y Dinamarca se mantuvieron inicialmente estables. Sin embargo, el sentimiento general en estos países tampoco era especialmente optimista. Los mercados europeos continuaron bien abastecidos, mientras que la demanda de carne de cerdo se situó en muchos casos por debajo de las expectativas. A ello se sumaron las incertidumbres geopolíticas y el incremento de los costes de transporte, que siguieron condicionando la actividad comercial. La competencia en los mercados internacionales continuó siendo intensa, con Brasil reforzando especialmente su posición como uno de los principales competidores. Como aspecto positivo, los compradores asiáticos mantuvieron su interés por la carne de cerdo europea.

Otro factor relevante fue el movimiento de animales dentro de Europa. Las importaciones de lechones hacia Alemania siguieron creciendo, impulsadas especialmente por el aumento de los envíos procedentes de Dinamarca. Por el contrario, las importaciones de cerdos de sacrificio disminuyeron. Esta evolución pone de manifiesto la importancia de Alemania como uno de los principales destinos para el cebo en Europa y evidencia el elevado grado de integración existente entre los mercados porcinos europeos.

Perspectivas: el mercado espera una menor oferta

De cara a las próximas semanas, los operadores mantienen una actitud prudente. Por un lado, muchos esperan que la oferta de cerdos de sacrificio disminuya debido a factores estacionales. Una menor oferta de animales podría contribuir a sostener los precios. Por otra parte, sigue sin estar claro si la demanda de carne de cerdo será capaz de ganar suficiente impulso. Las expectativas continúan puestas en la temporada de barbacoas y en una mayor predisposición al consumo por parte de los hogares. Al mismo tiempo, las condiciones económicas siguen siendo complejas. Los márgenes permanecen bajo presión en toda la cadena y los debates sobre bienestar animal, etiquetado de origen y sistemas de producción continúan generando incertidumbre.

Así, mayo concluyó con una situación muy distinta a la que se observaba a principios de mes. Las caídas de los precios de los cerdos de sacrificio, los lechones y las cerdas deterioraron la confianza del sector. No obstante, también empiezan a apreciarse señales de que el mercado podría haber encontrado un suelo temporal tras la corrección. Que esta situación se traduzca en una recuperación más sólida durante el verano dependerá en gran medida de que la demanda de carne de cerdo se fortalezca y de que la reducción prevista de la oferta llegue realmente a materializarse. Las próximas semanas serán, por tanto, decisivas para definir la evolución del mercado porcino alemán.