En cualquier sistema ganadero, la etapa final de producción, ya sea el sacrificio o la comercialización, es el momento en que el rendimiento biológico se transforma en realidad económica. Sin embargo, las decisiones de comercialización suelen considerarse fijas y uniformes, como si cada cerdo aportara el mismo valor por kilogramo. En la práctica, nada está más lejos de la realidad.

Como los cerdos difieren en su tasa de crecimiento, índice de conversión, estado sanitario y riesgo de mortalidad, cada kilogramo producido por cada cerdo tiene un coste diferente.

Además, como los mataderos aplican primas y penalizaciones según el peso y la calidad de la canal, cada kilogramo también obtiene precios diferentes.

El resultado es simple pero contundente:

Cada cerdo tiene un perfil de rentabilidad único; por tanto,

cada kilo tiene un valor único.

Este último artículo de la serie presenta el concepto de comercialización de precisión, un sistema que busca enviar a los cerdos al matadero en su máximo valor económico y no solo según su peso vivo final, utilizando:

- el seguimiento de las diferencias de rentabilidad por kilo

- la visualización de estas diferencias

- el uso de la información obtenida para definir el momento óptimo para comercializar los ceros.

¿Por qué varía el beneficio por kilogramo?

El pensamiento tradicional asume que, una vez que un cerdo alcanza el peso de mercado, cada kilogramo adicional genera aproximadamente el mismo beneficio. Sin embargo, tres factores contradicen esta suposición:

1. El coste por kilo cambia a medida que el cerdo crece

Al inicio del engorde, las tasas de crecimiento se aceleran, por lo que la ganancia marginal es muy eficiente. A medida que el cerdo madura, las tasas de crecimiento y, por consiguiente, la ganancia marginal, comienzan a disminuir debido a que:

- Permanece más tiempo en el corral, lo que aumenta los costes fijos (recursos, mano de obra, depreciación).

- Consume más pienso por kilogramo de ganancia.

Esto es particularmente cierto para cerdos con rendimientos del crecimiento inferiores al promedio, ya que no solo los factores anteriores son más significativos, sino que también ocupan un espacio que podría destinarse a un cerdo más eficiente. Por lo tanto, un "kilo barato" a los 110 kg puede convertirse en un "kilo caro" a los 130 kg.

2. La mortalidad afecta a la estructura de costes

Un cerdo que muere al final del engorde supone un coste enorme, ya que la mayoría de gastos ya se han realizado. Los cerdos supervivientes deben "absorber" esas pérdidas. Esto incrementa el coste por kilogramo del grupo final, a menudo de forma significativa.

3. Los mataderos no pagan igual todos los kilos

Las tablas de primas y penalizaciones basadas en rangos de peso, porcentaje de magro y espesor de grasa implican que:

- Algunos kilogramos generan más ingresos

- Algunos kilogramos generan menos ingresos

- Algunos kilogramos provocan pérdidas económicas

Cuando se combinan costes variables por kilo con ingresos variables por kilo, se obtiene una curva de beneficio que asciende, alcanza un máximo y posteriormente desciende. Incluso los productores que no venden según una matriz siguen enfrentando costes variables por kilo, por lo que el beneficio por kilo también es variable.

El objetivo de la comercialización de precisión es identificar este pico máximo y enviar a los cerdos al matadero cuando lo alcanzan.

La herramienta clave: seguir la "historia" de cada cerdo

La comercialización de precisión se basa en un principio básico:

No se puede optimizar la rentabilidad hasta que no se mide la variación.

Para empezar, solo se necesita:

- Pesos individuales (o de grupos pequeños)

- Una buena estimación del pienso consumido en diferentes intervalos del engorde

- El momento promedio de las bajas

- Las primas y penalizaciones de tu matadero

- Una hoja de cálculo sencilla

Con estos datos, puedes crear dos herramientas visuales muy útiles: una frontera de beneficio y un mapa de sacrificio por cerdo.

Herramienta 1: La frontera de rentabilidad

Una frontera de rentabilidad es una curva que muestra:

- El coste estimado de producir cada kilogramo adicional

- El precio esperado para esos kilogramos

- El beneficio (o pérdida) resultante por kilogramo a lo largo del rango de pesos

Los productores pueden construir una versión básica en tres pasos:

Paso 1: Estimar el coste por kilo durante el engorde

Su hoja de cálculo podría verse así:

| Rango de peso | IC | Coste total por kg de ganancia |

|---|---|---|

| 80–100 kg | 2,5 | Bajo |

| 100–115 kg | 2,9 | Medio |

| 115–130 kg | 3,4 | Alto |

Debe incluirse el impacto de la mortalidad añadiendo un coste prorrateado por cerdo superviviente y calculando una curva de coste marginal diario.

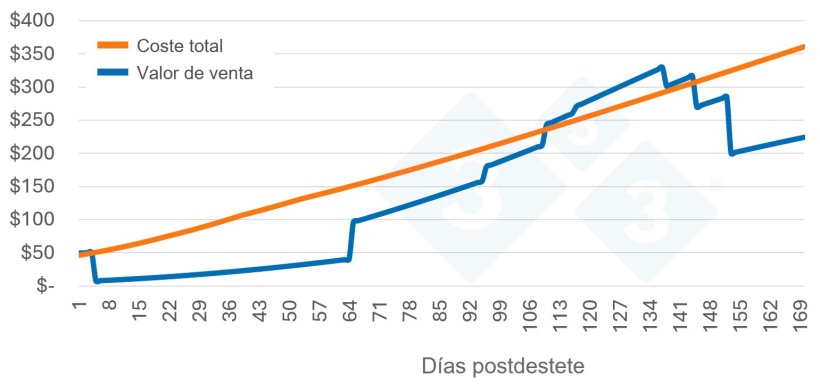

Paso 2: Superponer la curva de valor del cerdo

Esta puede incluir:

- El valor de venta según el peso

- Los ajustes de precio del matadero

Figura 1. Superponer la curva de valor del cerdo.

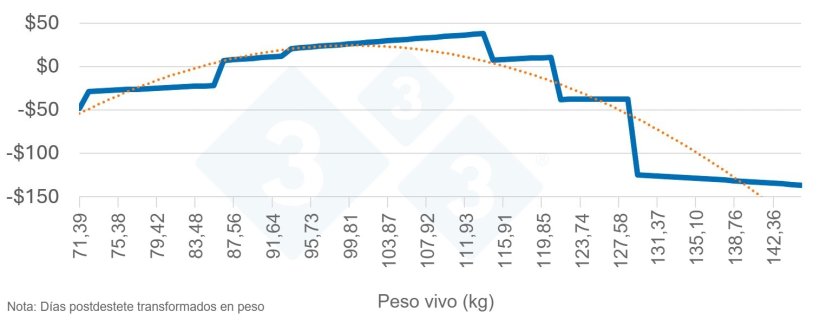

Paso 3: Representar en una gráfica el beneficio por kilo en cada punto de peso

Normalmente se obtiene una gráfica con la siguiente forma:

- Beneficio creciente a medida que el cerdo se aproxima al peso ideal de sacrificio

- Una meseta cerca del beneficio máximo

- Un descenso cuando empeora la eficiencia alimentaria y aumentan las penalizaciones del matadero

Figura 2: Beneficio medio por cabeza

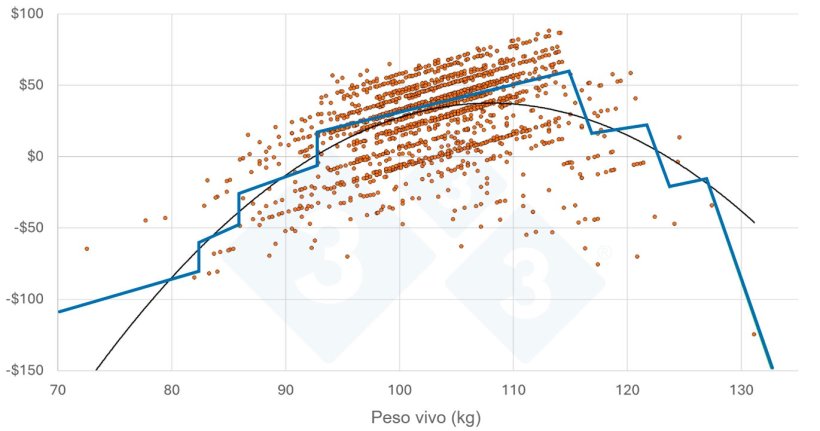

Esta curva muestra el punto de comercialización económico, no el biológico. Incluso puedes superponer los resultados de venta reales sobre esta curva para comprobar hasta qué punto se aproximan al punto óptimo (Figura 3).

Figura 3: Beneficio por cabeza - cerdos individuales representados gráficamente. Nota: las estrías en los puntos de datos se deben a la categorización de las características de la canal, como el porcentaje de magro o el espesor de la grasa dorsal.

Herramienta 2: Mapa de sacrificio por cerdo

Esta herramienta lleva la frontera a otro nivel al situar cada cerdo dentro de la cuadrícula, mostrando:

- Número de cerdos comercializados en esa coordenada de la cuadrícula

- Beneficio promedio de esos cerdos

- Dónde se está perdiendo rentabilidad

| Peso canal (kg) - Ajustes de precios en mataderos | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Espesor de la grasa dorsal | ≤6 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% |

| 7 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 8 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 9 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 10 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 11 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 12 | 77% | 86% | 86% | 97% | 100% | 100% | 100% | 91% | 77% | 53% | |

| 13 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 14 | 72% | 81% | 86% | 86% | 100% | 100% | 100% | 81% | 72% | 53% | |

| 15 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 16 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 17 | 67% | 77% | 81% | 81% | 91% | 91% | 86% | 72% | 63% | 53% | |

| 18 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 19 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| 20 | 67% | 77% | 77% | 77% | 81% | 81% | 81% | 72% | 53% | 53% | |

| ≥21 | 63% | 72% | 77% | 77% | 81% | 81% | 77% | 72% | 53% | 53% | |

| Peso canal (kg) - Número de cerdos | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Espesor de la grasa dorsal | ≤6 | 1 | 1 | 6 | 12 | 30 | 22 | 9 | 1 | ||

| 7 | 13 | 32 | 124 | 146 | 31 | 4 | |||||

| 8 | 5 | 40 | 182 | 261 | 94 | 17 | 1 | ||||

| 9 | 1 | 4 | 38 | 204 | 333 | 122 | 23 | 4 | |||

| 10 | 6 | 43 | 171 | 360 | 144 | 26 | 4 | ||||

| 11 | 1 | 7 | 29 | 135 | 300 | 112 | 28 | 6 | 2 | ||

| 12 | 2 | 18 | 139 | 235 | 107 | 18 | 4 | ||||

| 13 | 1 | 13 | 154 | 347 | 136 | 27 | 3 | 1 | |||

| 14 | 2 | 27 | 40 | 32 | 9 | 3 | 2 | ||||

| 15 | 2 | 19 | 42 | 24 | 3 | 1 | 1 | ||||

| 16 | 3 | 13 | 31 | 18 | 4 | 1 | |||||

| 17 | 1 | 9 | 19 | 17 | 7 | 1 | |||||

| 18 | 4 | 16 | 6 | 3 | 1 | ||||||

| 19 | 1 | 7 | 2 | 1 | |||||||

| 20 | 1 | 2 | 4 | 1 | 1 | ||||||

| ≥21 | 5 | 1 | |||||||||

| Peso canal (kg) - Beneficio medio por cabeza ($) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ≤49 | 50 | 55,1 | 60,1 | 65,1 | 70,1 | 75,1 | 80,1 | 85,1 | ≥90,1 | ||

| Espesor de la grasa dorsal | ≤6 | -130,67 | -44,99 | -67,20 | -8,39 | 13,35 | 34,85 | 36,10 | -14,88 | ||

| 7 | -53,83 | -6,73 | 12,81 | 29,36 | 39,44 | 14,79 | |||||

| 8 | -47,80 | -16,05 | 16,19 | 30,93 | 45,59 | 17,31 | 6,40 | ||||

| 9 | -105,80 | -23,20 | -8,64 | 21,15 | 33,99 | 47,45 | 18,08 | -6,07 | |||

| 10 | -50,89 | -2,13 | 23,02 | 37,15 | 48,75 | 37,22 | 9,50 | ||||

| 11 | -64,60 | -62,60 | 1,22 | 24,93 | 38,94 | 50,49 | 38,81 | -0,48 | -76,07 | ||

| 12 | -31,30 | -2,15 | 26,49 | 41,15 | 54,73 | 28,48 | -9,72 | ||||

| 13 | -96,96 | -39,97 | 23,28 | 42,10 | 56,69 | 2,48 | -24,76 | -88,53 | |||

| 14 | -34,34 | 20,11 | 40,46 | 44,30 | -1,99 | -7,81 | -100,44 | ||||

| 15 | -37,49 | -5,22 | 14,55 | 5,73 | -27,71 | -67,00 | -107,92 | ||||

| 16 | -43,18 | 2,65 | 15,50 | -0,45 | -26,39 | -48,81 | |||||

| 17 | -91,03 | -0,48 | 17,74 | 12,86 | -29,77 | -34,20 | |||||

| 18 | -32,75 | -19,47 | -14,83 | -31,40 | -81,98 | ||||||

| 19 | -28,14 | -4,20 | -9,88 | -66,90 | |||||||

| 20 | -26,75 | -40,25 | -19,99 | 17,77 | -19,31 | ||||||

| ≥21 | -16,74 | -34,88 | |||||||||

Para elaborarlo:

- Registrar el peso y la calidad de canal de cada cerdo en el matadero.

- Contabilizar los cerdos que se encuentran en cada categoría

- Estimar el coste por cerdo según su historial de crecimiento o la media del lote

- Restar el coste de los ingresos ajustados por primas o penalizaciones.

Se observan rápidamente:

- Oportunidades para modificar las estrategias de comercialización

- La uniformidad (o la falta de ella) explica dónde se pueden lograr grandes mejoras en la rentabilidad

- Permite calcular rápidamente el valor que tendría reducir la variación

Incluso sin una matriz formal de pagos de un matadero, esta metodología sigue siendo válida porque el coste por kilo nunca es uniforme.

Transformando la información en acción

Una vez construidas estas gráficas, la comercialización de precisión se convierte en un instrumento práctico para la toma de decisiones.

Los productores obtienen la capacidad de:

- Comercializar los cerdos en función del beneficio y no del peso, ya que el punto óptimo de rentabilidad cambia según las condiciones del mercado.

- Reducir las penalizaciones por cerdos “fuera de objetivo”.

- Identificar cuándo los cerdos pueden venderse antes para mejorar la rotación de los corrales.

- Detectar naves o sistemas con crecimientos lentos y costosos.

- Dirigir intervenciones a cerdos con riesgo de producir “kilos caros”.

En resumen, la comercialización de precisión transforma la información en rentabilidad al concentrar la mayor cantidad de kilos posible en la zona de máximo beneficio.

Reflexión final

En la Parte 1, aprendimos que lo que se obtiene de los cerdos depende de lo que se invierte en ellos.

En la Parte 2, mostramos que las herramientas de precisión amplifican el valor de esa inversión.

En la Parte 3, la comercialización de precisión une ambos conceptos al garantizar que se obtenga toda la rentabilidad que tanto esfuerzo ha costado generar.

Porque cuando cada cerdo crece de manera diferente, cada kilogramo tiene un valor distinto, y el productor que reconoce esta realidad es quien logra capturar una mayor proporción del valor que ya existe en su sistema productivo

Puedes acceder al videocast gratuito "Producción porcina de precisión: Impulsando la rentabilidad mediante la gestión de la variabilidad" para profundizar sobre las estrategias prácticas para reducir la variabilidad, mejorar el valor de la canal y aumentar la rentabilidad general de la granja.