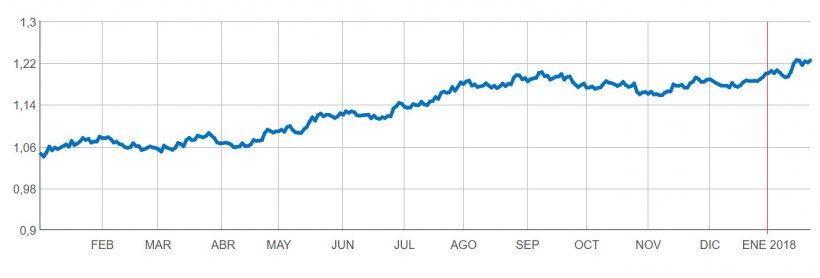

La depreciación del dólar frente al euro a lo largo del año 2017 se ha apoyado en dos factores, un crecimiento económico que ha superado las expectativas en Europa y la reducción del riesgo político en la eurozona durante el primer semestre del año. Esta depreciación ha influido directamente en la cotización de las materias primas de importación (maíz, trigo, harina de soja, harina de girasol, harina de colza, etc.) y ha propiciado que nuestro sector se haya beneficiado de unos precios muy interesantes (por debajo de la media de los últimos tres y cinco años), a lo largo de todo el ejercicio pasado.

Empezamos el 2018 con la misma tendencia, continua la depreciación del dólar frente al euro y a las principales monedas. En estos momentos nos encontramos con la cotización más baja del dólar de los últimos tres años.

De todas formas hay que tener en cuenta que en los últimos días el dólar está evolucionando levemente a pesar de la parálisis de la administración estadounidense con el cierre y el inminente acuerdo de un gobierno de Merkel en Alemania.

Soja

Las expectativas para las cotizaciones de harina de soja a corto plazo son claramente alcistas.

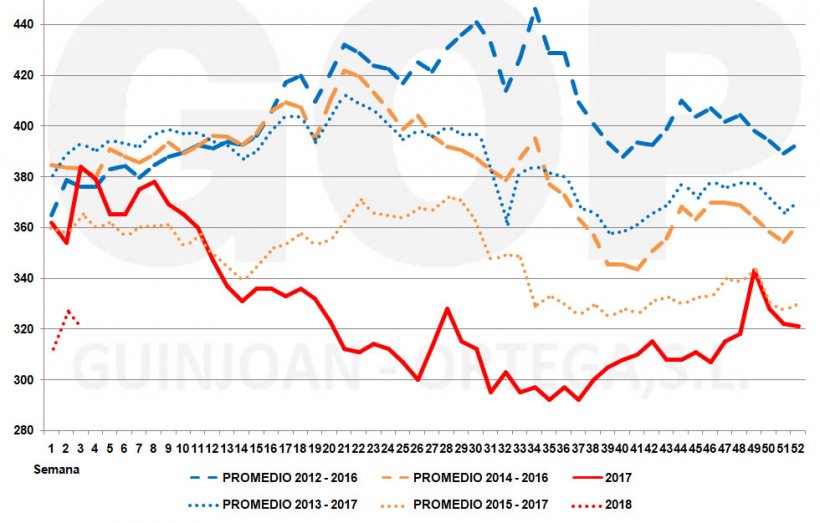

En estos momentos el persistente déficit de agua en Argentina, que puede reducir en 5-6 millones de toneladas las cifras de producción que estimaba el último informe de cosecha, está impulsando el mercado impactando al alza los precios de la soja. También está influyendo el retraso de la cosecha en Brasil, hasta el día 19 de enero se había cosechado en la región de Mato Grosso el 3,29 % del área contra un 11,49 % del año pasado y un 7,17 % promedio de los últimos cinco años.

El pasado día 12 de enero la harina de soja cotizaba en el mercado de Chicago a 317 centavos y al cabo de una semana cotiza a 331,6 centavos al cierre.

De todas formas continuamos a precios cotizados en euros muy por debajo del promedio de los últimos cinco años.

Quizás deberíamos pensar que sería interesante tomar la decisión de asegurarnos el precio para los próximos 2-3 meses y esperar a tener las cifras finales de cosechas y estocs de Sudamérica para decidir las compras del segundo semestre. Estacionalmente los precios tienden a bajar de manera significativa a partir de las semanas 26-27.

Subproductos proteicos

La subida del precio de la harina de soja ha provocado un incremento significativo de las cotizaciones.

La harina de colza está a 212 €/ta frente a los 200 euros que cotizaba anteriormente.

La harina de girasol ha pasado de 178 a 184 €/ y la torta de girasol de 176 a 182.

De todos modos continúan siendo precios bastante inferiores a los de los últimos tres años.

Pensamos que a corto plazo los subproductos proteicos van a seguir la tendencia alcista de la soja.

Cereales

El trigo está cotizando a niveles de 178-179 €/t para los meses de enero y febrero, a 180 para el periodo febrero-mayo y a 174 para agosto-diciembre.

Estas cotizaciones significativamente inferiores a las esperadas para estos periodos hace dos meses, están influenciadas por la debilidad del dólar frente al euro y por el cambio que han realizado los productores de pienso, al pasar a consumir maíz como primer cereal, esto se ve reflejado claramente en las cifras de importación de cereales.

En la semana 29 vemos nuevas importaciones para el trigo blando, situando el acumulado en 355 mil t (317 mil t por debajo del promedio del acumulado de los últimos 3 años). Se han importado 3,35 millones de t de maíz, 1,4 millones de t por encima del promedio de los últimos 3 años (tabla 1).

Tabla 1. Importación y exportación de cereales en la semana 29 de la actual campaña y en lo que llevamos de campaña (t).

| Importaciones | Exportaciones | ||

| semana 8 a 14 ene 2018 | 1-7-17 a 14-1-18 | 1-7-17 a 14-1-18 | |

| Trigo blando | 87.484 | 355.330 | 414 |

| Trigo duro | 0 | 6 | 43.232 |

| Cebada | 0 | 132.402 | 246 |

| Maíz | 261.522 | 3.345.415 | 5.847 |

A pesar del aumento de las importaciones y consumo de maíz, las cotizaciones continúan a niveles muy bajos e interesantes para el consumidor: 163 €/t para enero-febrero, 165-166 para febrero-mayo y 167-168 para junio-diciembre.

A pesar de que los precios actuales de los cereales están a niveles históricamente bajos, no hay signos de reversión de tendencia en el contexto climático actual.

19 de enero de 2018