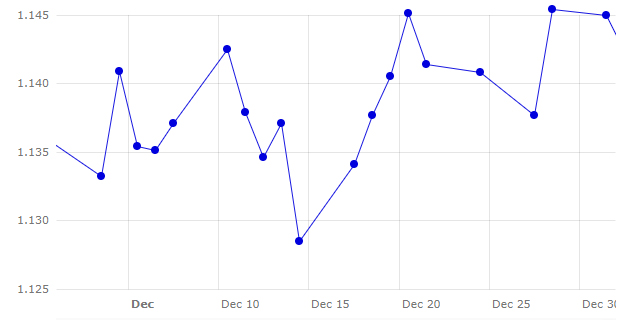

Respecto a noviembre, sube el euro frente al dólar un +0,55%, situándose en 1,1450 a 31 de diciembre. Debemos destacar que durante el mes de diciembre el euro ha sufrido subidas y bajadas frente al dólar. Empezábamos el mes en unos niveles de 1,1332, pasando por los 1,1285 a mediados de mes, para, finalmente, alcanzar los 1,1450. Estas bajadas y subidas del euro frente al dólar son motivadas por la incertidumbre económica de Europa provocada por el Brexit y la situación política en Italia. Estos altibajos han afectado en mayor medida en los precios del complejo de la soja y en menor medida a los precios de los cereales.

Las relaciones comerciales entre China y los Estados Unidos, mejoran tras el G20 (celebrado el pasado 30 de noviembre y 1 de diciembre), dándose un plazo de tres meses para entablar conversaciones entre ambos países.

Tras esta decisión, el mercado se muestra algo más optimista que en el mes de noviembre, pese a la reciente decisión de implementación de la segunda ronda de ayudas a los agricultores estadounidenses, por parte de su gobierno.

Cereales

Al final de la primera semana de diciembre Rusia anunciaba la disminución en su reserva de cereales, sobre todo en las regiones próximas a los puntos de carga. Este anuncio, provocaba la pérdida de competitividad de los trigos rusos, que frenaba su ritmo de exportaciones, situándose alrededor de las 700 mil t semanales, en lugar de los 1,1 millones de t de las semanas anteriores. Y haciendo avanzar la competitividad de los trigos de Estados Unidos y Europa, con subidas generalizadas en los niveles de los futuros.

En el último informe del USDA, publicado a 11 de diciembre,apenas hubo cambios en la producción mundial del trigo 2018/19, que tan solo bajó 100 mil t, pero la producción 18/19 de Canadá aumentó 300 mil t y la producción 18/19 de Australia disminuyó 500 mil t (hasta los 17 millones de t). Contra todo pronóstico, el USDA aumentó las exportaciones estimadas 18/19 de Rusia de 35 a 36,5 millones de t.

En el maíz, nos encontramos con una cosecha récord en Ucrania, que alcanzaría los 35 millones de t, frente los 33,5 millones de t del mes anterior. También aumentaba la estimación de la producción europea 18/19 en 90 mil t, para quedar en 60,4 millones de t.

Debemos destacar que el USDA prevé unas importaciones de maíz europeas 18/19 de 21 millones de t, cifra récord, siendo la más alta de los últimos 19 años (2,6 millones de t más que el 17/18). También prevé el consumo forrajero de maíz europeo más elevado de los últimos 19 años, con 64 millones de t (7 millones de t más que el 17/18).

Se ha seguido exportando cebada desde los puertos de España, aunque ahora nos encontramos en un pequeño paro de la actividad exportadora, que hace que los precios se mantengan estables.En los que llevamos de campaña 2018/19 (julio/junio) se han exportado 146 mil t.

Con respecto al sorgo, en lo que llevamos de campaña 2018/19 (julio/junio) han llegado a España 290 mil t (141 mil t más que el mes de noviembre).Sigue siendo una muy buena alternativa para la fabricación de los piensos.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 171 €/t para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a unos 209 €/t (38€/t de diferencial con el maíz) y la cebada destino Lleida en unos 195 €/t (que serían 17 €/t de diferencial con el maíz destino Lleida). Si decimos que el sorgo es una buena opción para la fabricación de piensos es porque se sitúa entorno los 187 €/t para el disponible en el puerto de Tarragona, con un diferencial con el maíz de 16 €/t.

Adjuntamos un gráfico con los datos de la última publicación del USDA, donde podemos ver cómo han evolucionado las previsiones de cosecha europea para el 2018/19 del mes de noviembre al de diciembre. La producción de trigo total se ha mantenido, la producción de cebada se ha reducido en -0,40 millones de toneladas y la producción del maíz ha aumentado en +0,90 millones de toneladas.

Oleaginosas

Durante el mes de diciembre las habas de soja subieron tras la declaración de intenciones por parte de los gobiernos de Estados Unidos y China de retomar las negociaciones de sus relaciones comerciales y con nuevas ventas a la exportación USA.

En referencia a la grasa animal, este mes los precios siguen cayendo, unos 20 €, debido a una mayor incorporación del aceite de palma en las fórmulas. Aunque el precio del aceite de palma se recupera en unos 10 € y esto podría hacer que el precio de la grasa animal también se recuperase. Por su parte el precio del aceite de soja también se recupera unos 22 €.

Nos encontramos frente a un mercado, que seguirá muy de cerca las negociaciones entre Estados Unidos y China y la competitividad de los trigos de Rusia, Europa y los Estados Unidos.