Este mes de mayo ha estado marcado por las lluvias persistentes en los EEUU, que han provocado un retraso significativo en todas las siembras de primavera. El que se lleva la peor parte es el maíz, que a 31 de mayo solo se había sembrado el 58% de la superficie estimada.

Este retraso en las siembras y la preocupación de los operadores por una reducción importante en la superficie del maíz provocaron una fuerte subida de los precios de los futuros del maíz, que arrastraron a todas las materias primas, que se sumaron a la subida de precios.

Con unas lluvias que no cesan en los EEUU, está por ver cuanta superficie perderá el maíz en 2019 y si esta superficie pasará a las habas de soja. Debemos de tener en cuenta el exceso de agua en las zonas de siembra también afectará al rendimiento de los cultivos.

A nivel geopolítico, siguen las negociaciones comerciales entre la China y los EEUU a falta de que ambos lleguen a un acuerdo final. Por si esto no fuera suficiente, el pasado 30 de mayo, Trump anunciaba que quería imponer un impuesto del 5% a los productos importados de México. Lo que puede llevar a reducir las importaciones de México de maíz de origen estadounidense como medida de represalia, lo que nos llevaría a una nueva guerra comercial.

El pasado 23 de mayo, Trump anunciaba que iba a otorgar unas ayudas por valor de 16 mil millones de dólares a los agricultores estadounidenses, para compensar los efectos negativos de las guerras comerciales. Esta ayuda será calculada en base a las áreas sembradas, sea cual sea el cultivo, lo que alentará a los agricultores a sembrar a pesar de las dificultades relacionadas con las inundaciones y el potencial de reducción de los rendimientos por una siembra tardía.

El euro, este mes de mayo, ha seguido con su particular declive frente al dólar, empezando el mes situado en 1,1212 para terminar cerrando el mes en 1,1151, lo que supone un 0,54% menos. Por otro lado, esta debilidad del euro hace que los productos de origen europeo sean más competitivos.

Cereales

En Europa hay en general un buen pronóstico para la producción de cereal, aunque con necesidad de lluvias en el Báltico y algunas zonas del este de Europa.

Para el maíz la situación es complicada en los EEUU, por las persistentes lluvias, que han inundado zonas del cinturón del maíz retrasando sus siembras. No será hasta agosto que publiquen las cifras oficiales de siembras, entonces podremos ver cuánto maíz se ha sembrado y si la soja le ha ganado terreno, al ser su siembra más tardía.

Por otro lado, es importante destacar que en Brasil se espera una cosecha récord de maíz de 100 millones de t y en Argentina de 50 millones de t. Con este incremento de producción en Brasil y Argentina, seguramente podremos cubrir la bajada de producción de los EEUU.

El pasado 10 de mayo, el USDA publicaba su informe mensual, con sus primeras estimaciones de cosecha para la campaña 2019/20.

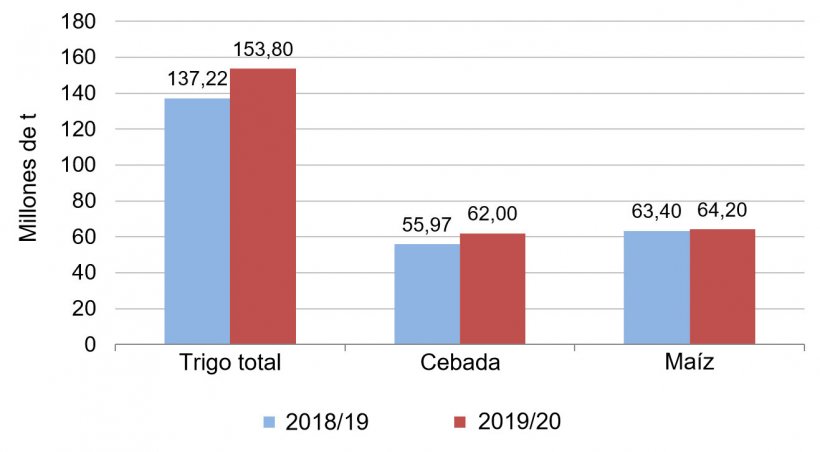

Como podremos ver en el siguiente gráfico (gráfico 1) las producciones de cereales europeas se recuperan, viendo unas producciones más normalizadas, con respecto a la campaña 2018/19.

A finales del mes de mayo los precios de los cereales subían de manera generalizada debido a la subida los precios de los futuros del maíz que arrastraron a la subida las demás commodities.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 182 €/t (14 euros más que en abril) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a unos 197 €/t (2 € más que en abril y a 15 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 179 €/t (1€ más respecto a abril, y se encuentra 6 € por debajo del maíz destino Lleida).

Este mes, el sorgo se sitúa entorno los 180 €/t para el disponible en el puerto de Tarragona (5 € más que en abril, 2 € por debajo del precio del maíz).

Oleaginosas

La subida de los futuros del maíz y las recompras por parte de los fondos en Chicago, junto a la no materialización del acuerdo comercial entre China y los EEUU han provocado un amento de los precios de la harina de soja de 24 €/t respecto al mes de abril. La harina de colza bajaba 1 €/tm y la harina de girasol subía 7 €/t.

Por otro lado, el aceite de soja también aumentaba en 26 €/t respecto a abril, el aceite de palma en 33 €/t y la grasa animal en 25 €/t, siguiendo su particular subida por la falta de disponibilidad.

Nos encontramos frente a un mercado, que sigue con la mirada puesta en el wheather market, veremos cómo siguen las previsiones de lluvia en los EEUU y cómo afecta a la siembra del maíz, también estaremos pendientes de la situación metereológica en Rusia (por el calor) y en los estados bálticos (por el déficit hídrico).