En los Estados Unidos se han dado diversas olas de frío y tormentas de nieve, afectando a los cultivos del maíz y la soja, con lo que el USDA prevé hacer nuevas encuestas de superficie en las zonas más afectadas por la nieve. En Brasil y en Argentina a finales del mes se estaban dando unas condiciones meteorológicas muy favorables para los cultivos, aunque en Brasil a principios de octubre el clima más bien seco pudo afectar a los cultivos de la soja. En Francia, las abundantes lluvias de las últimas semanas han estado retrasando las siembras del trigo de invierno, que se sitúa en un 54%, contra el 70% del año pasado a estas alturas. Y por último, en Australia, durante todo el mes ha persistido la sequía haciendo peligrar la cosecha del trigo, donde algunas fuentes apuntan a una cosecha de unos 15,5 Mt, si fuera así sería la más baja de los últimos 10 años.

A nivel geopolítico, durante este mes de octubre, Estados Unidos y China acordaron la fase inicial de un convenio donde se establecía que los EEUU no incrementarían los aranceles en la medida que China reactivase sus compras de productos agrícolas. De acuerdo a ese compromiso, a principios de mes China compró 1,06 Mt de habas de soja estadounidenses, con lo que sumaban la cantidad de 2,1 Mt desde el 1 de septiembre.

Por otro lado, no debemos dejar de estar pendientes del Brexit ya que los reemplazos más competitivos de trigo forrajero y cebada son los ingleses. Durante este mes el Reino Unido y la Unión Europea llegaron a un acuerdo para la salida del Reino Unido, aunque por el momento no se ha aprobado el plazo para su ejecución y la Unión Europea les concedió una prórroga hasta el 31 de enero del 2020.

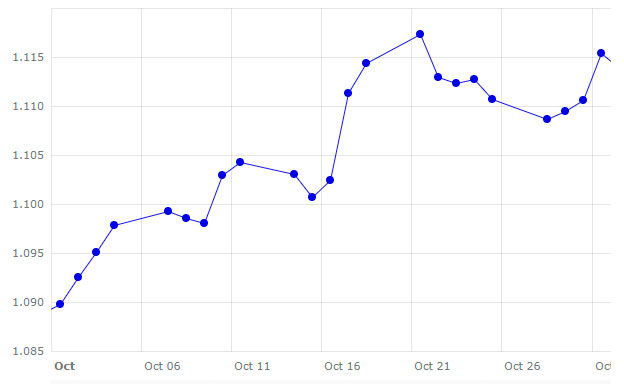

Este mes, con el acuerdo entre el Reino Unido y la Unión Europea, vemos como el euro gana fuerza frente al dólar, operando en niveles que no se veían desde hace dos meses, lo que da un respiro a los importadores pero hace que las materias primas de origen europeo sean algo menos competitivas.

Así el euro empezaba el mes situado en 1,0898 para terminar cerrando en 1,1154, una subida de un 2,35%.

Cereales

Para esta campaña 2019/20 se sigue esperando una cosecha mundial de trigo récord, de 765,2 Mt (300 mil t menos que el mes pasado). Según el USDA, en Europa se espera una muy buena cosecha de trigo de 152 Mt (1 Mt más que en septiembre y 15 Mt más en un año), mientras que en los EEUU, Canadá y Australia se ha reducido en 500 mil t, 300 mil t y 1 Mt.

Para el maíz, en 2019/20, se esperan unas cosechas récord en Brasil y Ucrania, principales orígenes para España, de 101 Mt y 36 Mt, respectivamente.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 171 €/t (4 euro más que en septiembre) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 196 €/t (10 euros más que el mes pasado y a 25 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 184 €/t (5 euros más respecto a septiembre y 6 euros sobre el maíz destino Lleida).

Para el sorgo este mes no tenemos oferta en el puerto de Tarragona.

Oleaginosas

El mercado del complejo de la soja se encuentra en un entorno de incertidumbre, donde no se sabe con exactitud qué contendrá el supuesto acuerdo que tienen que firmar China y los EEUU.

Aunque a finales de mes se tomará un respiro después de conocerse la noticia de que China se comprometía a comprar hasta 20 mil millones de dólares en productos agrícolas de origen EEUU en el primer año del acuerdo.

Los precios de la harina de soja se mantienen respecto a septiembre, los de la harina de colza también se mantienen y los de la harina de girasol bajan 6 €/t.

Mientras que los precios de los aceites vegetales suben con fuerza, el aceite de soja 21 €/t, el aceite de palma 37 €/t y la grasa animal 45 €/t.

Nos encontramos frente a un mercado que estará pendiente de si se materializa la firma de la primera parte del acuerdo entre China y los EEUU durante este mes de noviembre. También pendientes de la publicación del informe mensual del USDA el próximo 8 de noviembre, donde podremos ver si hay ajustes en la cosecha estadounidense de maíz y si se confirma la gran cosecha de maíz en Ucrania. Respecto al trigo, se espera una alza en la cosecha de Rusia y un ajuste a la baja en la cosecha de Australia. Siguiendo de cerca la retención en orígen del trigo, con la dificultad de poderlo comprar en el Mar Negro y el ajuste en los precios de los diferentes orígenes, donde los franceses son más competitivos a nivel FOB (precio de la mercancía puesta en el puerto de embarque) y habiéndose encarecido el trigo de origen ruso.