Cereales

Argentina oficializó un programa de reducción gradual de las retenciones a la exportación de materias primas agrícolas, con un nuevo esquema que se extenderá hasta finales de 2028.

El maíz en grano bajará del 8,5 % actual hasta el 2,0 %, mientras que la harina y el aceite de soja pasarán del 22,5 % al 14,0 % en diciembre de 2028.

En el caso de las habas de soja, el recorte será desde el 24,0 % en julio de 2026 hasta el 15,0 % al final del periodo.

También se reducirán las tasas para girasol y aceite de girasol, con mínimos del 3,0% y 2,0%, respectivamente.

Esta medida podría aumentar la competitividad de los productos argentinos en el mercado mundial, especialmente en harina de soja, añadiendo presión bajista sobre los precios internacionales.

En este contexto, el maíz argentino ya cotiza en torno a 194 usd/t, por debajo de la semana anterior y claramente más barato que las referencias FOB de Estados Unidos y Brasil.

El conflicto entre EEUU e Irán ha provocado una fuerte volatilidad en el mercado del petróleo, con una subida de un 25% entre el 28/02 y el 09/06.

Este mes, el Brent llegó a alcanzar los 114 dólares al cierre del 04/05, con la salida de los Emiratos Árabes Unidos de la OPEP y tensiones en Medio Oriente, para después caer ante el mercado que esperaba un acuerdo de paz entre EEUU e Irán. Se mantuvo por encima de los 100 USD/barril durante todo el mes mayo, con el bloqueo que persiste en el estrecho y este principio de junio el brent vuelve a caer cerca de los 95 USD/barril, cuando parece que se esté avanzando en las negociaciones.

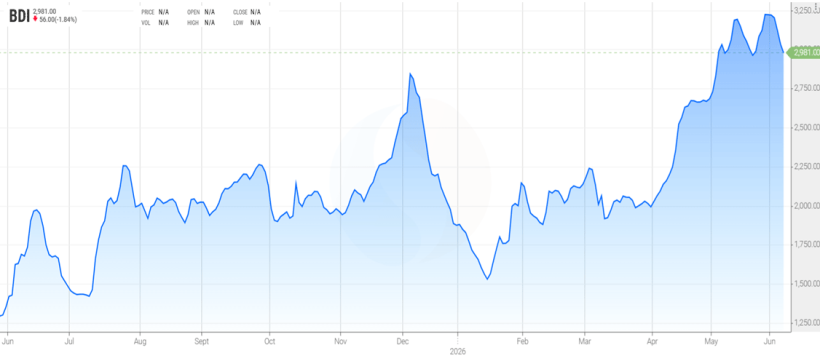

Este mes el BDI sube hasta los 2981, y sigue por encima de su media quinquenal. Los fletes marítimos siguen en valores muy altos para esta época del año, impulsados principalmente por las tensiones geopolíticas y la subida del precio del petróleo por el bloqueo del Estrecho de Ormuz.

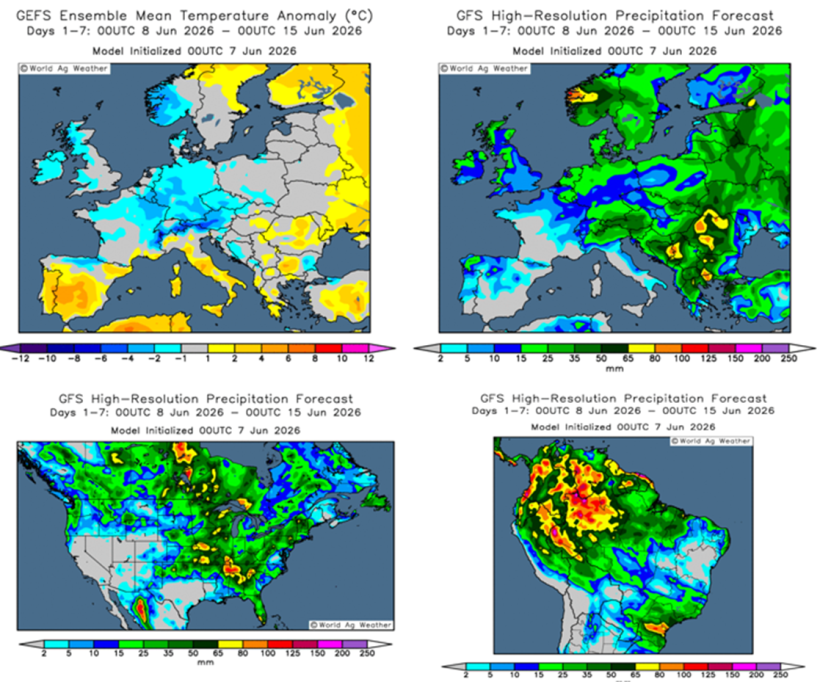

En pleno weather market, seguiremos de cerca el clima, en Europa central y norte tenemos un cambio de tendencia con temperaturas por debajo de la media, y con lluvias de moderadas a intensas en prácticamente toda Europa. En la región del Mar Negro, temperaturas cálidas y panorama seco. En España, sigue siendo la excepción que confirma la regla, temperaturas más altas de lo normal, y ausencia de precipitaciones, menos alguna lluvia que podría caer por el norte de forma aislada.

EEUU muestra un panorama favorable para la época en la que nos encontramos, en las Llanuras del Sur, las lluvias previstas serán escasas, por el contrario en las Llanuras del Norte las precipitaciones serán más intensas y la zona del cinturón del maíz recibirá grandes acumulados de lluvia, favoreciendo el cultivo.

En Sudamérica, Argentina recibirá escasas precipitaciones, prácticamente nulas, lo que hará que la siembra de trigo avance a buen ritmo. Las zonas de cultivo brasileñas siguen secas.

El informe de mayo del USDA (tabla 2), publicó sus primeras estimaciones para la campaña 2026/27, situando la producción mundial de trigo en 819,1 Mt, 24,8 Mt menos en un año, principalmente por la caída de la producción en los EEUU (-11,5Mt), en la UE (-8Mt), en Argentina (-6,9Mt), en Australia (-6Mt), en Canadá (-5Mt), en Rusia (-4,3Mt) y en Ucrania (-1,1Mt).

La producción mundial del maíz para el 2026/27 se encuentra en 1295,4 Mt, 17,3 Mt por debajo de la campaña anterior, debido a la bajada de la producción en los EEUU (-26,1Mt), en Argentina (-4Mt) y en Ucrania (-900 mil t), mientras se recupera en Brasil (+4Mt) y la UE (+700 mil t). Destacamos que las importaciones de la UE se revisan al alza en 1 Mt hasta los 19,5 Mt, con respecto al 25/26, mientras que las de China siguen en 6 Mt, siendo el tercer importador mundial, por detrás de México y de la UE.

Tabla 1. Previsión del USDA de mayo 2026 de la producción de cereales y variación respecto a la previsión de abril 2026 (Mt).

| 2025/2026 | 2026/2027 | ||

|---|---|---|---|

| Producción mundial (Mt) | |||

| Trigo | 843,8 | 0,3 | 819,1 |

| Maíz | 1312,7 | 11,6 | 1295,4 |

| Producción europea (Mt) | |||

| Trigo | 157,4 | 0,0 | 149,5 |

| Maíz | 56,8 | 0,0 | 57,5 |

Según el USDA, en el 2025/26 la cosecha mundial de trigo se revisa a la baja en 310 mil t a 843,8 Mt, 44,5 Mt por encima del 24/25, mientras que la producción mundial del maíz gana 11,6 Mt hasta los 1312,7 Mt, 80,6 Mt más en un año, con el aumento de la producción en Argentina (+7 Mt), Brasil (+3 Mt) y Ucrania (+200 mil t). Destacamos que las importaciones de la UE se revisan a la baja en 1 Mt a 18,5 Mt y las de China en 2 Mt a 6 Mt.

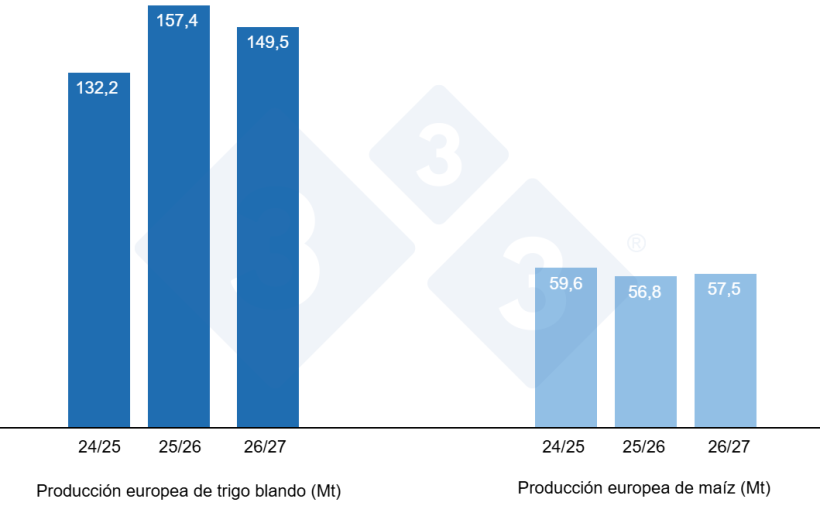

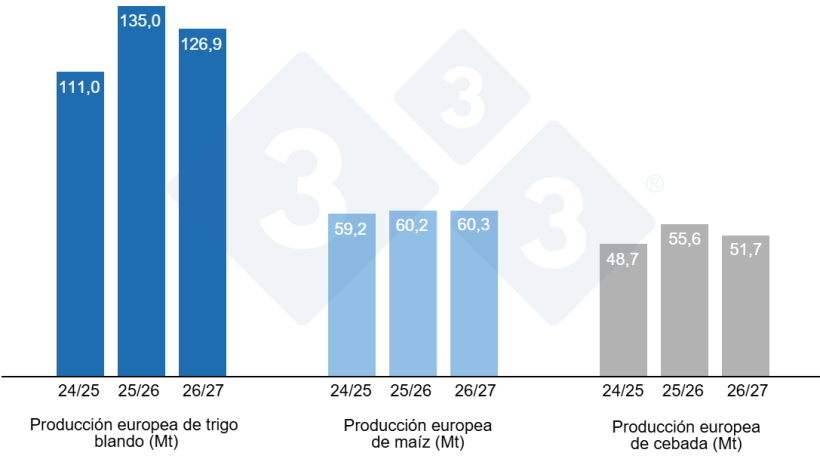

Tal como muestra el gráfico 4, la Comisión Europea incrementa la producción de trigo blando para la campaña 2026/27, respecto al mes de marzo, en 1 Mt hasta los 126,9 Mt, 8,1 Mt por debajo del 25/26, mientras que reduce la del maíz en 900 mil t a 60,3 Mt, en línea con el 25/26, y la de la cebada en 3 Mt a 51,7 Mt, 3,9 Mt menos en un año.

Para la campaña 2025/26 revisa al alza la producción de trigo blando en 800 mil t hasta los 135 Mt (quedando 24 Mt por encima de la del 24/25) y la del maíz en 2,1 Mt hasta los 60,2 Mt (1 Mt por encima de hace un año), mientras que reduce la de la cebada en 100 mil t a 55,6 Mt (6,9 Mt sobre el 24/25).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 220€/t (5 euros por debajo de principios del mes de abril) para el disponible en el puerto de Tarragona, el trigo también sobre los 220 €/t para el disponible en el puerto de Tarragona (9 euros bajo el nivel al que se encontraba a principios de abril y al mismo nivel del maíz) y la cebada destino Lleida en unos 208 €/t (9 euros menos que a principios del mes de abril y 26 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales corrigen a la baja siguiendo la caída de los futuros en Euronext y en Chicago, con la presión vendedora de los fondos y la mejora del clima en los EEUU y en Europa, junto con la llegada de la cosecha del trigo en el hemisferio norte y la del maíz en Sudamérica.

El precio del trigo nacional se sitúa 7 euros por encima del de puerto, en 227 €/t, 1 euro por encima del trigo francés y el maíz nacional se encuentra 14 euros por encima del nivel del de puerto, en 234 €/t, con la oferta del maíz francés 3 euros por encima, a 237 €/t.

Oleaginosas

El precio de la harina de soja pierde 57 €/t a 353 €/t, con respecto a principios de abril, con más disponibilidad en el mercado y siguiendo la caída de los futuros de Chicago con la presión vendedora de los fondos de inversión, todo ello con la mejora del clima en los EEUU y con Argentina reduciendo gradualmente los aranceles a la exportación, trayendo más harina al mercado y más competitividad. La harina de girasol sube 8 €/t hasta los 282 €/t y el precio de la harina de colza 10 €/t hasta los 270 €/t.

Durante abril y mayo el precio del aceite de soja baja 117 €/t a 1113 €/t, siguiendo la bajada de los futuros en Chicago y de la corrección a la baja del brent, aunque la demanda fuerte para el biodiesel frena la caída de los precios, el precio del aceite de palma cae en 14 €/t hasta los 1135 €/t, siguiendo la bajada de los futuros en Malasia, a pesar de que el consumo interno de Indonesia se incrementa, lo que reduce la disponibilidad de exportación. El precio de la grasa animal pierde 5 €/t a 1060 €/t, con más disponibilidad en el mercado y una demanda contenida.

Cambio euro / dólar

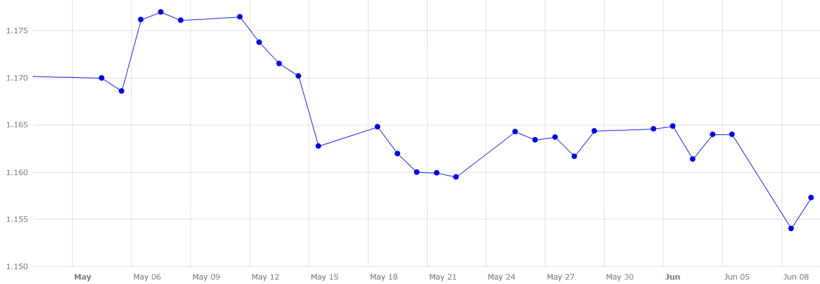

Durante este último mes, el euro se ha debilitado frente al dólar (gráfico 5).

El eurodólar se debilita un 1,1%, situándose en 1,1573, este último mes, el euro osciló entre 1,1540 y 1,1777 dólares, en un contexto de elevada volatilidad. Este mes, el eurodólar se ha visto presionado a la baja por la falta de acuerdos sobre la guerra entre EEUU e Irán, y la falta de previsión de la reapertura del estrecho de Ormuz.

La inflación anual en EEUU subió al 3,8 % en abril de 2026, la más alta desde mayo de 2023, en comparación con el 3,3 % de marzo. Las cifras superaron las previsiones del 3,7 %, debido a la crisis petrolera provocada por la guerra de Irán, que sigue impulsando los precios al alza. Los costes energéticos aumentaron un 17,9%, el mayor incremento desde septiembre de 2022.

Durante el siguiente mes, deberemos seguir de cerca la evolución del conflicto entre EEUU, Israel e Irán, si finalmente llegan a un acuerdo de paz y se reabre el estrecho de Ormuz, y su afectación a la moneda y el petróleo. También seguiremos de cerca el clima que a nivel general ha mejorado, menos en España donde seguimos con un clima cálido y seco y de las posibles compras de China a los EEUU y del próximo informe mensual del USDA del jueves 11 de junio de 2026.