Diciembre ha sido un mes tremendamente plano en cuanto a la situación global del mercado de materias primas agroalimentarias, hemos sufrido cambios puntuales y no demasiado bruscos en los precios con una ligera tendencia a la baja.

Sin embargo en enero/febrero los precios deberían comportarse de un modo diferente, con más cambios que en diciembre aunque no demasiado intensos y dependiendo de cómo se comporten fundamentalmente dos factores, el cambio de moneda y el “wheather market” en Sudamérica.

El dólar continúa muy fuerte con respecto al euro, manteniéndose entre 1,038 y 1,056 la última semana del año. Los expertos continúan pensando que alcanzaremos la paridad.

Cereales

El cálculo de los precios para nuevas importaciones (precio de reposición) a día de hoy se mantienen altos, no sólo por el cambio de moneda sino porque las primas en los países exportadores son altas, incluso hay mercancía del este de Europa que está calculando para ser exportada hacia Asia. Aunque estos países llevan mucho retraso en las exportaciones y cada día les queda menos tiempo para enlazar con la nueva campaña. Ucrania, Bulgaria y Rumanía deben exportar mucho volumen aún.

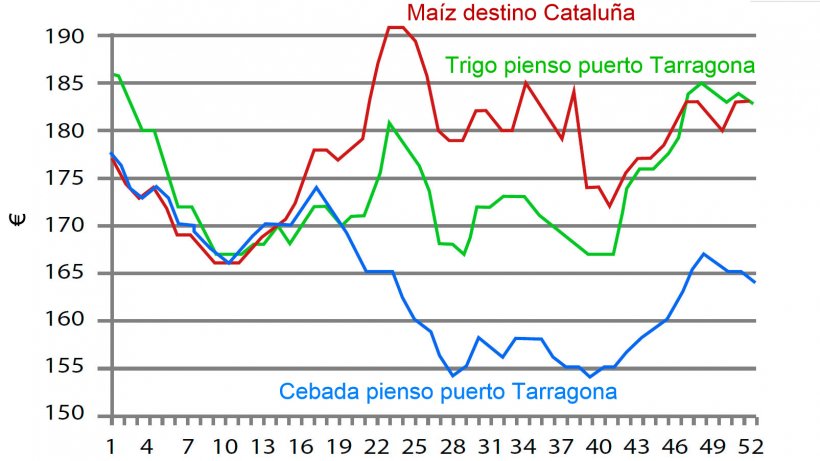

Los puertos en España están llenos de mercancía física y por ello se opera a descuento sobre la citada reposición en torno a 6 €/Tm más que la reventa. Lo suficiente para competir frente a los cereales nacionales que continúan manteniendo precios muy por debajo de la citada importación. Por ejemplo tenemos el trigo pienso en Burgos a niveles de 158 €/Tm cuando en Tarragona la reventa está sobre 177 €/Tm y la reposición en 183 €/Tm. Y lo mismo sucede con cebadas o maíces si comparamos zonas productoras del interior.

El maíz es el producto que puede cambiar de tendencia a largo plazo, fundamentalmente porque parece que la intención de siembra, con el diferencial de precios que tiene respecto a las habas de soja, será sensiblemente inferior para la próxima campaña.

Soja

Una vez cumplimentadas las siembras en Brasil y a falta de un 20 % aproximadamente en Argentina, el “weather market” liderará la evolución de los precios. Estas semanas la evolución del tiempo, sobre todo en Argentina, en las zonas que aún restaban por sembrar no ha sido favorable, con exceso de calor y escasez de lluvias en parte de ellas y exceso de agua en otras. En los próximos días terminarán dichas tareas de siembra para ese 20 % restante. Las áreas en Brasil donde se pudo sembrar tempranamente serán cosechadas a finales del mes de enero y a partir de ahí hasta final de abril evolucionará la recogida en toda Sudamérica. Se espera de nuevo record de producción histórica para Brasil.

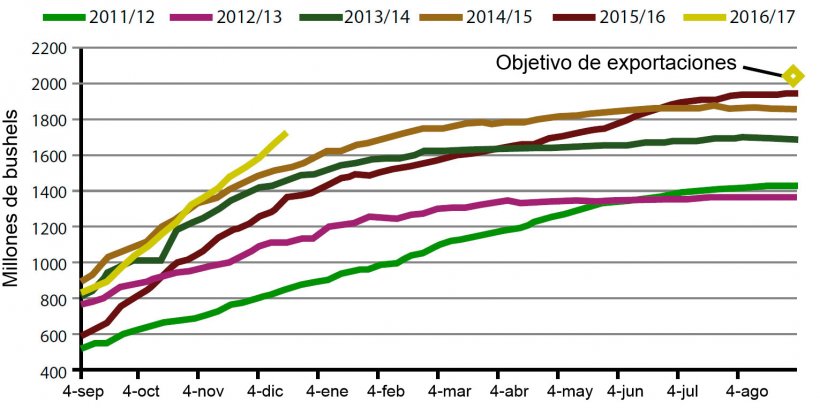

La demanda mundial con origen USA continúa siendo muy elevada y el ritmo de exportaciones (ver gráfico 2) continúa altísimo. Si se confirma el buen curso de la producción en Brasil, dicho ritmo debe descender, y con ello los precios en Chicago. Sin embargo, si se complicase la cosecha sudamericana los precios podrían subir bruscamente.

Otras proteínas

Los precios de productos como la colza, solubles de maíz, harinas de girasol, gluten o palmiste compiten muy interesantemente en las fórmulas de pienso con respecto a los precios actuales de la soja, gracias a ello mantenemos un nivel de precios de pienso muy competitivos.

Previsiones

Las siembras del hemisferio norte se han realizado correctamente en general y en los próximos meses, si el clima se comporta con normalidad, tendremos las primeras estimaciones de la nueva cosecha 17/18 que serán elevadas. Estas previsiones junto con los altos stocks disponibles en la mayoría de los orígenes deberían hacer bajar los precios en el mercado internacional en un rango de hasta -10 €/Tm. Cualquier noticia en contra (p.e., el tiempo en Sudamérica) podría mantener o subir algo los precios. En el caso de que no bajasen los precios en el mercado internacional, la consecuencia sería que los precios en el interior de España seguramente rebotarían por que las llegadas de granos a los puertos de la península durante los últimos tres meses de campaña calculan a un nivel de precio más alto que cubrir las necesidades con mercancía nacional, provocando una subida de precios en el interior que podría llegar hasta 12/15 €/Tm. Dependerá también de la capacidad logística para mover dicha mercancía nacional, a día de hoy no parece tampoco 100% viable.

Como decimos, la evolución de los precios de soja y, en consecuencia, del resto de proteínas dependerá durante enero del comportamiento del tiempo en Sudamérica. Si todo va bien, que es lo deseable, la disponibilidad será muy alta un año más y los precios deberían ceder entre 20/30 centavos en Chicago. Si el dólar se mantiene fuerte o se acerca más a la paridad, será difícil que los precios netos en España rompan por debajo de los 330/320 €/Tm para harina de alta proteína.

Aprovecho para desear unas Felices Fiestas a los lectores y un 2017 pleno de salud y éxitos.

Tabla 2. Previsión de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -10 — +1 | ↓ |

| Maiz | -7 — +2 | ↓ |

| Cebada | -3 — 0 | ↓ |

| Soja | -20 — +5 | ↓ |

| Colza | -3 — +5 | = |

| DDG | -2 — +5 | = |

| Girasol | -3 — +7 | ↑ |

| Salvados | -2 — +2 | = |

| Alfalfa | -1 — +2 | = |

| Pulpa | -1 — +3 | ↑ |