Como hemos venido comentando en los informes de meses anteriores, la tónica de la presente campaña ha venido marcada a nivel mundial por la alta disponibilidad de materias primas. A pesar de que la demanda global continúa creciendo y marcando récord año tras año, la oferta también está acumulando 5 campañas ya en números prácticamente récord, tanto de cereales como de proteínas y alternativas a ambos.

Ello ha provocado que, desde el pasado verano, la fluctuación de los precios de la mayoría de los productos haya sido muy estrecha y con rangos históricamente bajos, al menos en el promedio de los últimos 10 años.

Estos mercados planos satisfacen más a una parte de la cadena que a otra. La estructura agrícola y de almacenamiento/comercio tiene márgenes de operativa muy estrechos, lo cual paraliza el avance natural de inversiones y planteamientos a largos plazos que también son necesarios. Por otro lado la ganadería y productos derivados, con estos costes bajos, consigue obtener mejores resultados que sí permiten crecimientos productivos, tal como demuestran los indicadores de exportación de carne de España.

Cereales

Las expectativas de cosechas para la campaña 17/18 son excepcionales. Incluso a nivel europeo, los países que el pasado año tuvieron menor producción como Francia, recuperan de nuevo los volúmenes habituales, por ejemplo con trigos, pasando de los 27,8 a los 37,5 millones de t.

Si bien las condiciones meteorológicas en abril y sobre todo en mayo son críticas para conseguir una buena producción final, la situación de los cultivos a día de hoy en España hace presagiar mejores rendimientos que las previsiones que manejan los distintos organismos (USDA, SG, IGC o Coceral) en sus publicaciones (4,8 mt de trigo y 7,8 mt de cebada).

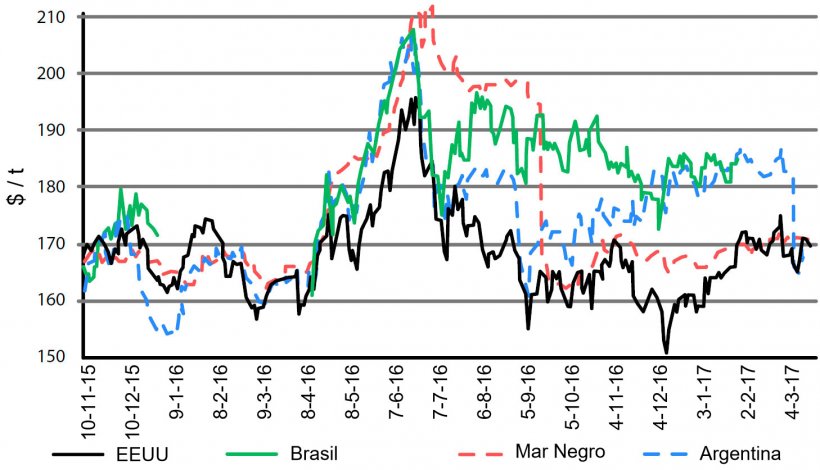

Las cotizaciones de los trigos en los puertos españoles hasta final de marzo venían estando en torno a 180-182 €/t para la nueva cosecha (agosto/diciembre), así como para el enlace con la vieja (marzo-mayo). Sin embargo durante estos días ya se ha operado a 171-174 €/t en puertos para agosto/diciembre.

La situación es similar para el maíz, con precios muy parecidos a los citados para el trigo. En el caso del maíz los precios de 171 €/t son para noviembre 17-enero 18.

La fabricación ya comienza a tener una parte de los consumos el litoral para garantizar los suministros sabiendo que, aunque no lleguen a ser las cotizaciones más bajas que quizás se alcancen, serán muy buenos precios para garantizar abastecimientos así como para la producción de carne a niveles competitivos.

Soja

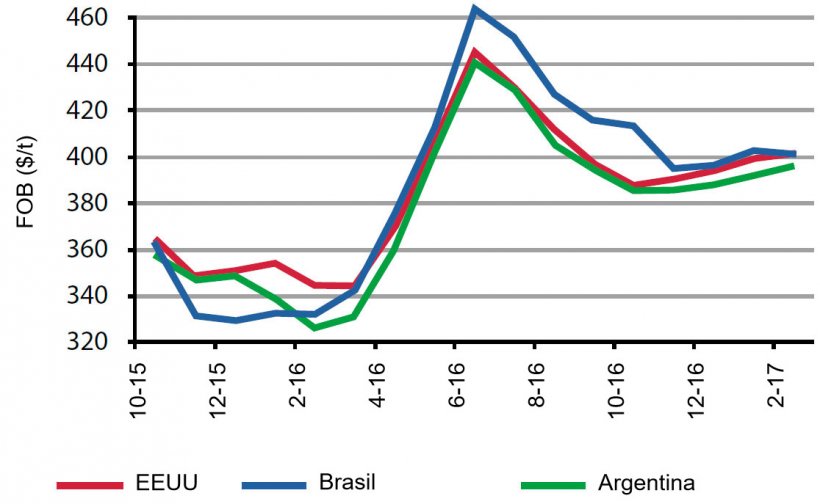

Por un lado tenemos buenas perspectivas de cosecha gracias a la meteorología en el cono sur. Últimamente la fortaleza del dólar y la situación global con los fondos liquidando algunos largos han provocado una disminución del precio. Aún así el precio no ha llegado a niveles en los que la fabricación toma largas posiciones (alrededor de 300 €/t), aunque estamos más cerca tras el informe del USDA de primeros de abril, en el cual se acaba de publicar una mayor intención de siembra para la haba de soja con recorte de la superficie de maíz. En el mercado de Chicago los futuros de harina de soja reaccionan a la baja y los del maíz al alza.

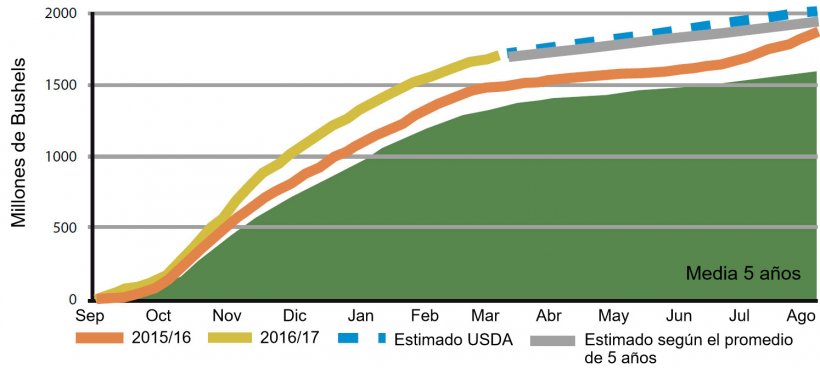

Adjuntamos el grafico de evolución de las exportaciones de USA y la evolución que deberían tener para llegar a cumplir la previsión de USDA de final de año.

Otras proteínas

Los precios altos de los aceites en el mercado internacional durante el pasado otoño e invierno han provocado importantes molturaciones de semillas oleaginosas y en consecuencia una alta disponibilidad de co-productos de proteínas concentradas. Es la misma situación con la producción de alcohol en base a cereales. Por ello, tenemos altos stocks en puertos y posiciones de oferta de harinas de girasol, tanto de alta como baja proteína, harinas de palmiste, gluten de maíz, y sobre todo en lo que va de año, solubles de maíz a precios muy interesantes en la formulación. Las fábricas con mayor número de silos disponibles están aprovechando dicha diversidad para minimizar la incorporación de harina de soja que como vemos no ha bajado proporcionalmente tanto como sus alternativas.

Previsiones

Si no aparacen nuevas noticia, los precios de cereal van a la baja. Es difícil adivinar donde pueden estar los mínimos pero la tendencia, por el momento, nos lleva a pensar que puedan acercarse o igualar los alcanzados la pasada campaña. Hablaríamos de trigo en puerto por debajo de 170 €/t y maíz al mismo nivel, para el cereal nacional quizás los trigos puedan llegar a 156 €/t en los mejores momentos y la cebada en torno a 142€/t.

Para la soja, la moneda tendrá bastante que decir, así como las posiciones de los fondos de inversión pero supuestamente, por disponibilidad mundial, debería ceder aún algo más. Quizás no llegará a los mínimos alcanzados en febrero de 2016, en torno a 285 €/t, pero esperemos que sí llegue a 300-310 €/t a la salida de las extractoras.

Tabla 1. Previsión de la evolución de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -4 — +2 | = |

| Maiz | -2 — +2 | = |

| Cebada | -4 — +1 | = |

| Soja | -10 — +5 | ↓ |

| Colza | -5 — +3 | = |

| DDG | -2 — +5 | = |

| Girasol | -1 — +3 | = |

| Salvados | -2 — +3 | ↓ |

| Alfalfa | -1 — +2 | = |

| Pulpa | 0 — +4 | ↑ |

3 de abril de 2017