Cereales

Sigue el conflicto armado entre Rusia y Ucrania, provocando una gran volatilidad en el mercado, con unos precios muy elevados y la reducción del consumo de los cereales. Aunque este mes el punto de mira está en las negociaciones entre Rusia y Turquía sobre el corredor humanitario para exportar los granos desde Ucrania.

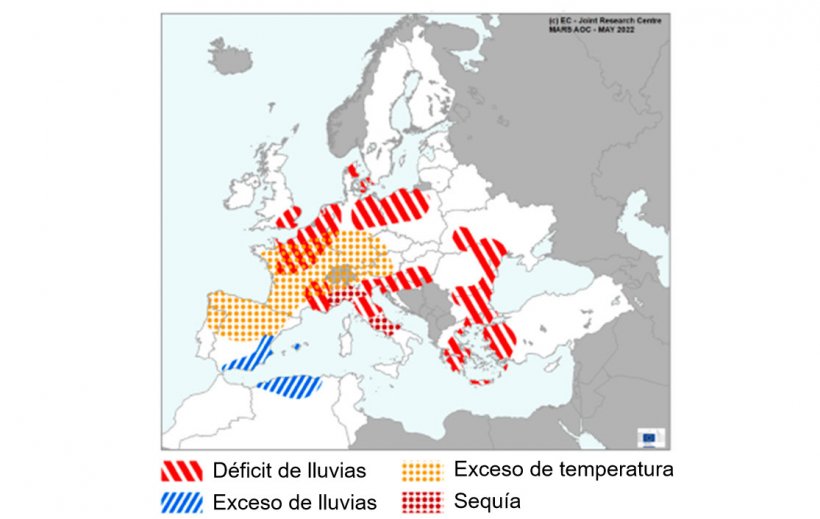

La persistente sequía en Francia, junto a unas temperaturas más elevadas de lo habitual, han hecho que las condiciones de los cultivos en Francia se reduzcan de manera considerable, con respecto a hace un año.

Tabla 1. Condiciones de cultivo en Francia a 6 de junio del 2022 (fuente: FranceAgriMer 10/06/2022)

| Condiciones de los cultivos en Francia | ||

|---|---|---|

| Buena + Muy buena (semana 22 de 2022) |

Buena + Muy buena (semana 22 de 2021) |

|

| Trigo blando | 66 % | 81 % |

| Cebada de invierno | 64 % | 76 % |

| Trigo duro | 62 % | 70 % |

| Cebada de primavera | 53 % | 86 % |

| Maíz | 88 % | 91 % |

En mayo, el precio del petróleo ha estado muy fuerte, con la esperada prohibición del petróleo ruso por parte de la UE y la relajación de las restricciones por Covid en China (gráfico 1).

En el informe de mayo del USDA (tabla 2) vemos las primeras estimaciones de cosecha mundial para la campaña 2022/23, situando la del trigo en 774,8 Mt, 4,5Mt por debajo del 21/22, principalmente por la caída en Ucrania (-11,5Mt), Australia (-6,3 Mt), Argentina (-2,2 Mt) y la UE (-1,5 Mt), mientras que se recupera en los EEUU (+2,3 Mt), Rusia (+4,8 Mt) y Canadá (+11,4 Mt).

Y la producción mundial del maíz, para el 2022/23, se prevé en 1180,7 Mt, 34,9 Mt menos en un año, por la bajada en Ucrania (-22,6 Mt) y en los EEUU (-16,6 Mt), mientras que sube en Argentina (+2 Mt) y Brasil (+10 Mt).

Tabla 2. Previsión del USDA de mayo 2022 de la producción de cereales y variación respecto a la previsión de abril 2022 (Mt).

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Producción mundial (Mt) | ||||

| Trigo | 779,3 | 0,5 | 774,8 | - |

| Maíz | 1215,6 | 5,1 | 1180,7 | - |

| Producción europea (Mt) | ||||

| Trigo | 152,4 | 0,0 | 150,9 | - |

| Maíz | 70,5 | 0,0 | 68,3 | - |

Según el USDA, en 2021/22 la cosecha mundial de trigo aumenta en 500 mil t a 779,3 Mt, 3,6 Mt por encima del 20/21. Y para el maíz sube en 5,1 Mt hasta los 1215,6 Mt, destacando que las importaciones se incrementan en la UE en 1 Mt hasta los 16 Mt, mientras que las de China siguen en 23 Mt.

Tal como muestra el gráfico 3, este mes la Comisión Europea aumenta la producción de trigo blando para la campaña 2022/23 en 300 mil t hasta los 130,4 Mt, mientras que la del maíz se reduce en 900 mil t a 72,5 Mt y la de la cebada en 1,2 Mt a 52,3 Mt, aunque todas siguen algo por encima de los niveles de producción de este año. Para la campaña 2021/22, prevé que la producción de trigo blando se incremente en 100 mil t a 130,1 Mt (11,8 Mt por encima de este año) y la del maíz en 100 mil t a 72,4 Mt (4,4 Mt sobre el 2020/21), mientras que la de la cebada se mantiene en 52 Mt (quedando 2 Mt por debajo del 20/21).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los 380€/t (15 euros más desde abril) para el disponible en el puerto de Tarragona, el trigo sobre los 420 €/t para el disponible en el puerto de Tarragona (10 euros sobre el nivel del mes pasado), y, la cebada destino Lleida en unos 385€/t (5 euros más en un mes y al mismo nivel del maíz destino Lleida). El incremento de precios de los cereales se da por la gran volatilidad que hay en el mercado debido al conflicto entre Rusia y Ucrania, la sequía en la Europa occidental y las restricciones a la exportación de trigo impuestas por la India.

El precio del trigo nacional se sitúa 10 euros por debajo del nivel del puerto, con el francés al mismo nivel, a un mes de la nueva cosecha a nivel nacional, y, el maíz nacional se encuentra 5 euros sobre el del de puerto y al mismo nivel del francés.

Oleaginosas

El precio de la harina de soja disminuye 69 €/t, hasta los 532 €/t, con la compra del oilshare (compra aceite y venta harina). El precio de la harina de girasol se reduce 45 €/t hasta los 405 €/t, siguiendo la bajada de la harina de soja, a pesar de estar en el contexto actual de crisis, y siendo Ucrania el principal productor de girasol a nivel mundial, mientras que seguimos sin oferta de harina de colza, por falta de disponibilidad.

Durante este mes de abril, el precio del aceite de palma pierde con firmeza 170 €/t y el del aceite de soja 287 €/t, siguiendo la caída de los futuros por la liquidación del oilshare, mientras que el de la grasa animal gana 45 €/t, por la poca disponibilidad.

Cambio euro / dólar

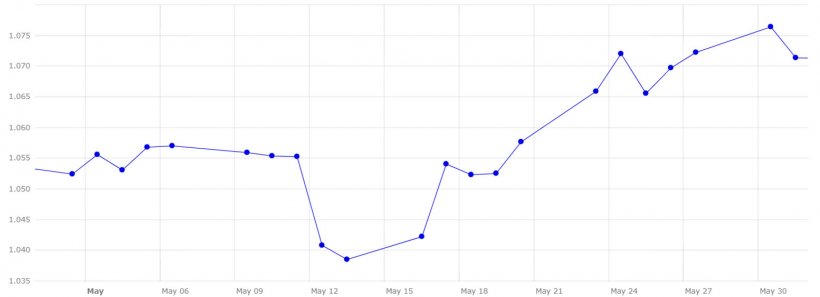

Durante el mes de mayo, el euro se fortalece frente al dólar (gráfico 4).

Este mes el eurodólar se ha recuperado en un 1,8%, tras las declaraciones de Christine Lagarde afirmando que no descarta subir los tipos en 50 puntos básicos en la zona euro en la reunión del Banco Central Europeo del próximo mes de julio.

Gráfico 4. Evolución del cambio euro/dólar en el mes de mayo (fuente: Banco Central Europeo).

Durante este próximo mes de junio, deberemos de seguir pendientes del conflicto bélico entre Rusia y Ucrania, y si finalmente abren los corredores humanitarios para la exportación de los cereales desde los puertos de Ucrania, de la evolución de los precios del petróleo y la energía, las restricciones a la exportación de la palma en Indonesia, del clima, tanto en Sudamérica como en el continente europeo, del próximo reporte del USDA de junio, donde miraremos si ajustan los balances del trigo y, claro, del COVID-19.