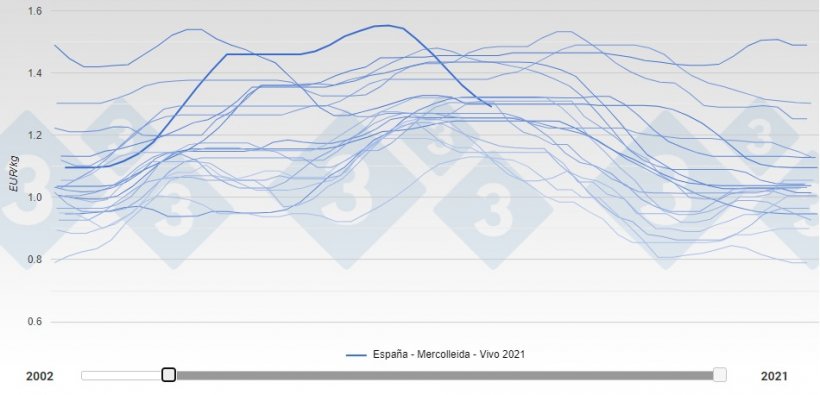

En la sesión de Mercolleida del día 10 de junio la cotización española alcanzó el récord de su valor absoluto en los últimos veinte años: 1,553 €/kg en vivo. Desde entonces han transcurrido siete mercados de descenso en cascada para situarla en 1,291 €/kg, lo que representa una bajada de casi un 17%. Escribíamos hace poco más de un mes que “los cerdos deben bajar, seguir bajando y continuar con la bajada”; eso y no otra cosa es lo que está sucediendo.

Explicábamos también en nuestro comentario anterior que España no podía mantener un diferencial de 39 céntimos de euro por kg en vivo sobre Alemania sin la exportación a China. En esos momentos este diferencial se ha reducido pero todavía es de 19 céntimos; demasiado alto para pensar que nuestro precio está donde debe.

En toda la UE se está sacrificando poco, ya sea por contracción estructural de la cabaña (Alemania, Bélgica, Países Bajos) ya sea por la tórrida climatología que retarda los crecimientos (España, Francia). A pesar de sacrificar poco, la demanda de carne es tan pobre que sigue sobrando, el mercado está apático y necesitado de algún estímulo positivo que insufle optimismo.

La recuperación de la autosuficiencia en China parece un hecho. Las noticias sobre inundaciones en China que habrían afectado gravemente su producción porcina son confusas y poco claras. Pensamos que, por graves que sean las pérdidas puntuales en alguna provincia, el impacto sobre la producción total china será muy limitado y casi inapreciable, de modo que China seguirá muy cerca de la autosuficiencia.

Pensamos que el cerdo seguirá bajando algunas semanas más; e incluso podrían producirse repeticiones a finales de agosto pero cuando llegue septiembre y el calor excesivo sea ya historia, la oferta de cerdos será muy abundante (nada nuevo, sucede todos los años) y la cotización volverá a bajar.

Ahora mismo y coyunturalmente el mercado está sobreofertado en carne pero bastante cerca de su equilibrio; hay muy poca demanda pero las matanzas son muy cortas. Mencionemos que la industria transformadora española ha mantenido precios en la carne a pesar de las ultimas bajadas del cerdo: una actitud muy generosa para con los mataderos.

Debemos recordar que España tiene un nivel de autosuficiencia en carne de cerdo de un 227% (o lo que es lo mismo, exporta un 56% de su producción). Esto nos expone mucho a los avatares del comercio internacional.

La súbita ausencia de las ventas a China desde hace más de dos meses (sigue comprando pero a un ritmo muy lento y a precios muy bajos) ha demostrado descarnadamente que el talón de Aquiles de nuestra actividad exportadora estribaba en la excesiva concentración en ese mercado. Colocar un 36% de nuestra producción total en China cada semana durante meses era un riesgo que podía comportar consecuencias; estas desagradables consecuencias las estamos sufriendo ahora mismo.

Diversificar es el verbo que se impone. No hay alternativa. Seguiremos produciendo más del doble de lo que consumimos por lo que hay que seguir exportando y compitiendo en el mercado global. Por complicado que sea, debemos encontrar nuevos mercados y defender (o aumentar) las cuotas de mercado conseguidas en los destinos tradicionales ya conocidos. Desde la Unión Europea hasta el Sudeste Asiático sin olvidar América ni Europa del Este o el continente Australiano. Nuestro mercado -por propia elección- es el mundo y ahora no hay marcha atrás.

La realidad actual en el mercado único europeo (espacio en el que afortunadamente todos los actores jugamos con las mismas reglas) nos dice que sobra carne. Y que por mucho que crezca el consumo interno, sin las ventas a China seguirá sobrando carne. Esta realidad implica que los cerdos deben bajar (es una realidad empírica similar a los efectos de la ley de la gravedad). La cuestión está en saber donde esta el suelo de la bajada; no conocemos a nadie que esté informado de este dato.

En el marco de la UE sobran cerdos. Ello implica que deberá producirse una reestructuración. Algunos opinamos que esta reestructuración ya está en marcha y que el desplazamiento del centro de gravedad de la producción porcina europea hacia España es inexorable e imparable. Todas las estadísticas apuntan en esa dirección, sólo hace falta leerlas y estudiarlas.

Si China no nos proporciona ayuda y viene en nuestro auxilio, recuperando en parte sus compras masivas, se avecinan tiempos duros para los ganaderos de porcino europeos. El mercado necesita un estímulo tangible (recuperar ventas a China o que el consumo europeo se ponga al 110% de su volumen tradicional o que aparezca un mágico cliente que absorba todos los excedentes) que, de momento, no se ve por ninguna parte. Falto de este estímulo el mercado no puede hacer otra cosa que bajar.

Estaremos atentos a los acontecimientos.

Terminamos con un aserto de Víctor Hugo: “El futuro tiene muchos nombres: para los débiles es lo inalcanzable, para los temerosos, lo desconocido, para los valientes es la oportunidad”.

Guillem Burset