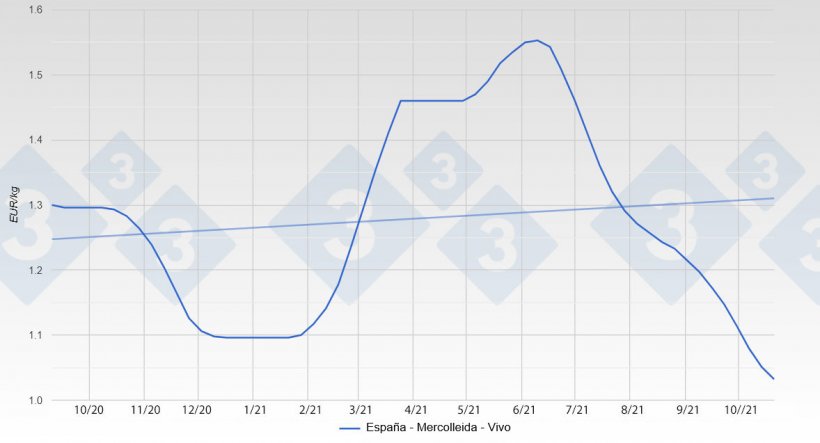

Desde las alturas de precios récord de principios de junio (recordemos, 1,55 euros / kilo en vivo) hasta el borde del abismo actual (poco más de un euro) han transcurrido tres meses y medio en los que el precio se ha deslizado constante y tozudamente hacia abajo. Un verdadero recorrido del cielo al infierno. Nos hemos dejado un 34% del precio por el camino (o lo que es lo mismo pero al revés: el precio entonces era un 50% más alto que ahora). Nadie sabe hasta donde bajará el precio, nadie puede saberlo. Aunque ahora mismo se intuye un suelo muy, muy cercano (con permiso de Alemania). Hace unas semanas nos atrevimos a pronosticar que 1,02 Euros / Kilo en vivo podría ser el suelo; la realidad no estará lejos de ese nivel.

La práctica ausencia del destino China está lastrando todos los precios europeos. Los países sin PPA (España y Francia, también Dinamarca) exportan todo lo que pueden a destinos alternativos (Taiwan, Vietnam, Filipinas, Latinoamérica...) y consiguen con ello mantener el precio de sus cerdos uno o dos pequeños escalones por encima de Alemania y sus mercados satélites.

Lo peor de la situación actual es que no sabemos cuándo ni cómo terminará. En estos momentos está muy claro que hay un problema de sobreoferta dentro de los confines de la UE y que la única solución es la reducción de la cabaña. No es sostenible en el tiempo tener un precio del cerdo en la vecindad del euro por kilo con un coste de producción en la vecindad de 1,30. Lo que no puede ser no puede ser y además es imposible. Añadamos que hasta ahora, si bien el precio del cerdo ha bajado, la carne también y en la mayoría de los mataderos españoles los balances son o neutros (léase cero) o todavía negativos. Y signifiquemos aquí que sin beneficios el matadero carece de estímulos para matar más. Y en la actual tesitura es muy necesario que las matanzas funcionen a todo ritmo.

La producción española ha vivido unos “años felices” que, de momento, han terminado. Es improbable que lo que hemos conocido (crecimientos incesantes, beneficios sostenidos y alegrías continuadas) se repita. Cuando pase la tormenta actual (escampará, escampará con toda seguridad) será el momento de hacer balance, recomponer las cosas, observar la realidad con la perspectiva necesaria y continuar.

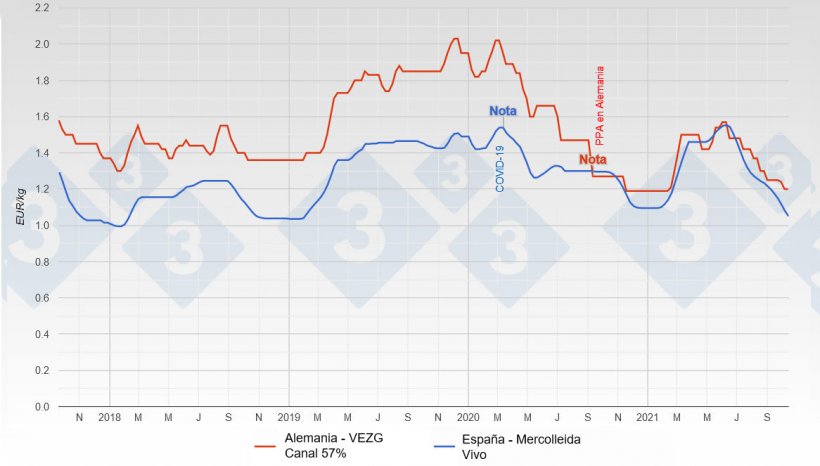

Hace ahora tres, cuatro o cinco años, las diferencias entre el precio español y el alemán (convenientemente transformado a Euros / kilo en vivo) eran nimias; dos o tres céntimos arriba o abajo en función de la época del año. Desde la llegada de la PPA a Alemania este paralelismo ha desaparecido.

Para ilustrar la actual realidad, comparemos los precios español y alemán (debidamente transformado a precio en vivo este último) en los primeros mercados de cada mes desde Octubre del año pasado, cuando ya Alemania había perdido su capacidad de exportar a casi todos los países por la PPA:

| Primer mercado de: | Precio Español (€/kg) |

Precio Alemán (€/kg) |

Diferencia |

|---|---|---|---|

| Octubre 2020 | 1,30 | 0,96 | + 0,34 |

| Noviembre 2020 | 1,24 | 0,96 | + 0,30 |

| Diciembre 2020 | 1,11 | 0,90 | + 0,21 |

| Enero 2021 | 1,10 | 0,90 | + 0,20 |

| Febrero 2021 | 1,12 | 0,90 | + 0,22 |

| Marzo 2021 | 1,30 | 1,06 | + 0,24 |

| Abril 2021 | 1,46 | 1,14 | + 0,32 |

| Mayo 2021 | 1,47 | 1,08 | + 0,39 |

| Junio 2021 | 1,55 | 1,19 | + 0,36 |

| Julio 2021 | 1,46 | 1,12 | + 0,34 |

| Agosto 2021 | 1,27 | 1,04 | + 0,23 |

| Setiembre 2021 | 1,22 | 0,95 | + 0,27 |

| Octubre 2021 | 1,08 | 0,91 | + 0,17 |

De este listado podemos extraer las siguientes observaciones:

- La diferencia entre los precios máximos alemán y español ha sido de (1,55 – 1,14) = 41 céntimos por kilo en vivo nada menos!

- Los diferenciales mensuales se han movido siempre por encima de 20 céntimos por kilo en vivo (con un máximo de hasta 39 céntimos), excepto en este mes de octubre.

- Hasta septiembre el precio español ha estado por encima del precio de coste.

- Desde octubre del año pasado el precio alemán (y satélites) está por debajo del precio de coste

- Debe existir una razón que explique y justifique el descuelgue alemán… (ver más adelante).

Recordemos aquí que Alemania “arrastra” a sus mercados vecinos, Bélgica y Holanda; menos —aunque también— a Dinamarca.

Alemania ha sido hasta hace bien poco el líder del Mercado Europeo del Porcino. Lo que allí ocurre tiene repercusiones en toda Europa, hasta el último rincón. Por razones diversas está experimentando dificultad tras dificultad. Primero fue un cambio importante en la normativa laboral, restringiendo flexibilidades en la contratación de mano de obra extranjera (→ aumento de sus costes laborales); más tarde la pandemia inutilizó -literalmente-el mercado de Horeca (→ pérdida de un mercado esencial); seguidamente apareció la Peste Porcina Africana en su territorio, a mitad del año pasado (→ perdida de acceso a mercados exteriores) y para colmo ahora mismo hay una asfixiante falta de operarios que impide sacrificar lo necesario y despiezar las canales y deshuesar las piezas. Con este panorama no es extraño que escuchemos que los mataderos alemanes están en pérdidas a pesar de pagar un precio muy barato. No parece factible una solución a medio plazo: se trata de una concatenación de dificultades entrelazadas de imposible resolución simultánea. Como se trata de una crisis sin precedentes, general e indiscriminada, probablemente el Gobierno Federal Alemán deba intervenir (cuando esté formado, aunque parece que de momento va para largo).

Lo que está ocurriendo en Alemania (y satélites) es bastante más grave que lo que está ocurriendo en España; allí los ganaderos llevan un año perdiendo, lo que se dice pronto. Como ahora las pérdidas se han disparado saltan las alarmas por todas partes. Como comentábamos en el artículo anterior, se está construyendo una red —proteccionista— de consumo de carne teutona-germánico-alemana que dificultará las ventas de carne no alemana en ese mercado. Como dijimos, las Autoridades Europeas de la Competencia deberían, si no intervenir por lo menos observar lo que acontece desde muy cerca. Si todo es legal y lícito pues adelante, pero si no lo es, quien tenga esa responsabilidad en la UE (facilitar la libre circulación de bienes como rezan los principios fundacionales) no puede quedarse con los brazos cruzados. Alguien, de entre los países perjudicados, debería hacer algo.

Estamos seguros de que habrá sacrificios masivos de cerdas; probablemente se produzcan también casos de eutanasia ante la perspectiva de pérdidas enormes. Actualmente el equilibrio entre la oferta de ganado en vivo y la demanda está roto; sobra carne y sobran cerdos. Y sin China en lontananza, el único camino pasa por la drástica reducción de cabaña en el ámbito de la Unión Europea.

Como buena noticia transcribiremos aquí que el USDA (departamento de Agricultura de Estados Unidos) opina que los sacrificios en China disminuirán de un 14% en el año 2022. Ojalá acierten.

Un rayo de esperanza y de fe en el futuro asoma allá a lo lejos en el horizonte: el Gobierno de la Republica Popular de la China reconoce (y los hechos también) que los precios en vivo del cerdo de alrededor de 2,00 Euros / Kilo en vivo son inferiores a los precios de coste de muchos ganaderos. Muchos pequeños ganaderos están abandonando la actividad (eso justifica en parte la previsión del USDA). Quedémonos y fijémonos en que si 2,00 Euros / Kilo es un precio inferior al coste de los pequeños ganaderos… pues podemos imaginar que los mejores y más eficientes estarán en costes de 1,50? / 1,60?. Al ser los costes medios en España muy inferiores es lícito inferir que en un momento u otro esta ventaja competitiva se hará valer.

A veces se enciende una luz en la oscuridad.

Seguiremos atentos a la poliédrica realidad para intentar diseccionarla.

Como dijo Bertrand Regader (sicólogo especializado en sicología divulgativa): “La esperanza nos ayuda a ver más allá de la tormenta que supone vivir un mal momento”. Aferrémonos —otra vez— a ella.

Guillem Burset