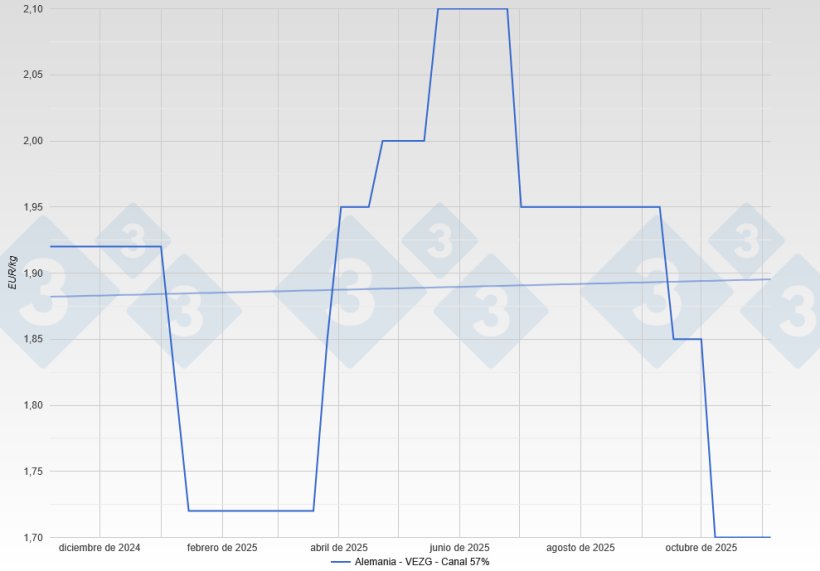

Octubre sacudió el mercado porcino alemán, que finalmente encontró una frágil estabilidad a un nivel más bajo. A comienzos de mes, la cotización se mantenía estable en 1,85 €/kg, respaldada por la expectativa de un equilibrio entre oferta y demanda. Sin embargo, el ánimo cambió repentinamente: en pocos días los precios cayeron a 1,70 €/kg, marcando una ruptura brusca del mercado. Las causas fueron la acumulación de cerdos listos para sacrificio tras el festivo nacional, la demanda moderada de los mataderos y la presión del entorno europeo. Los grandes procesadores mostraron sus márgenes reducidos y la estructura de precios internos más débil. Esta combinación de oferta adicional y demanda contenida provocó la corrección.

Tras la caída, la situación avanzó gradualmente hacia el equilibrio. A finales de mes, los informes describían un panorama más ordenado, con oferta y capacidad de sacrificio nuevamente alineadas. Los precios se mantuvieron en el nivel inferior, con solo algunos indicios aislados de firmeza. El mercado no mostraba optimismo, pero era manejable. La conclusión fue clara: tras el brusco impacto, el sector necesitaba sobre todo tiempo para eliminar los atascos y restablecer el flujo normal de animales y carne.

Las cerdas también se vieron presionadas en octubre. Los mataderos informaron de una amplia disponibilidad para el sacrificio y redujeron sus precios de compra, reforzando la sensación de un mercado tensionado en toda la cadena, no solo en el engorde. Los precios de los lechones también bajaron notablemente, ya que la débil demanda coincidió con una oferta abundante. Para los cebadores esto supuso precios de compra más bajos, pero para los productores de lechones representó una carga adicional.

En el ámbito político, el mes estuvo lejos de ser tranquilo. Una coalición de asociaciones agrícolas presentó una propuesta conjunta para revisar la Ley de Etiquetado del Ganado, que recibió una amplia aprobación. La propuesta se basa en cinco pilares: integrar los sistemas privados de etiquetado existentes, ampliar la obligación de etiquetado al sector de la restauración para incluir el tipo de alojamiento, incorporar los productos importados, definir con mayor precisión los términos legales permitiendo rebajar completamente la categoría cuando no se cumplan los requisitos establecidos. El mensaje fue claro: en lugar de crear nueva burocracia, el plan pretende basarse en los sistemas existentes, de forma más rápida, práctica y aceptada. Al mismo tiempo, las asociaciones insistieron en que la versión actual de la ley no puede aplicarse según lo previsto.

Otra medida política trajo cierto alivio: Berlín anunció una prórroga del plazo de solicitud del programa federal de apoyo a la transformación de las instalaciones ganaderas. Esto da un respiro a las granjas que ya planifican conversiones, pero no elimina la necesidad de programas de seguimiento ágiles a nivel estatal. En particular, las granjas de cerdas necesitan mecanismos fiables para evitar que los planes de inversión se estanquen en trámites burocráticos, un punto que los representantes del sector han recalcado repetidamente.

Estructuralmente, el mercado se mantuvo dinámico. Tras la retirada de Vion del sector del sacrificio en Alemania, se hicieron patentes indicios de nuevos cambios. En la planta de Tönnies, en Weißenfels, se está preparando un segundo turno, mientras que la planta de Perleberg desaparece del mercado. Para muchos productores del este de Alemania, esto implica una menor oferta de compradores y rutas de transporte más largas hasta los mataderos. Si bien la capacidad puede redistribuirse, la concentración está aumentando claramente y transformando el panorama de la comercialización de carne de cerdo en Alemania.

A nivel internacional, dos fuerzas opuestas configuraron el panorama. Por un lado, los aranceles antidumping chinos frenaron las exportaciones europeas, ejerciendo presión sobre el mercado porcino de la UE y provocando una caída o estancamiento de las cotizaciones en varios países. España destacó especialmente en este sentido. Por otro lado, se produjo un impulso positivo desde Asia: a finales de octubre, Corea del Sur reabrió su mercado a la carne de cerdo alemana. El país es un comprador importante de cortes específicos, y el sector respiró aliviado. La combinación de una desaceleración con respecto a China y nuevas oportunidades en Corea del Sur resume bien la situación: no es brillante, pero al menos ofrece un atisbo de esperanza.

¿Qué significa esto para las perspectivas?

Parece que la oferta de cerdos listos para el sacrificio seguirá siendo limitada en las próximas semanas. La disminución de las importaciones de lechones este año está teniendo un efecto retardado y podría atenuar el aumento estacional habitual de la oferta. Esto aumenta la posibilidad de que el nivel de precios actual no sufra nuevas caídas, sino que sirva como base para una estabilización gradual. En cuanto a la demanda, mucho dependerá de cómo evolucionen las ventas de carne hacia finales de año y de si los productos frescos se distribuyen con mayor rapidez en el comercio minorista. Las exportaciones a Corea del Sur podrían impulsar el mercado, especialmente al aliviar la presión sobre el mercado de la panceta. Mientras tanto, el mercado europeo se mantiene bien abastecido. Octubre demostró la rapidez con que puede cambiar el sentimiento del mercado, pero también la velocidad con que la cadena de suministro puede adaptarse nuevamente. A corto plazo, las perspectivas siguen siendo moderadas; a medio plazo, una menor oferta de animales vivos podría permitir que los precios, al menos, se mantengan estables.

El mercado no está exento de riesgos, pero parece más equilibrado que a mediados de octubre. En definitiva, octubre fue una lección sobre cómo mantener la calma bajo presión: primero el fuerte desplome, luego la lenta estabilización. Para quienes comercializan cerdos en Alemania, noviembre no promete milagros, pero ofrece una buena oportunidad de estabilidad, impulsada por las esperanzas de un aumento de las exportaciones a Corea del Sur. Sin embargo, aunque Alemania no se ve directamente afectada por los aranceles antidumping chinos, ya que las exportaciones a ese país siguen bloqueadas debido a la peste porcina africana (PPA), la enorme presión en el mercado porcino europeo difícilmente disminuirá a corto plazo.