Pocas veces nos ha resultado tan complicado aprehender la esencia del mercado como en estos momentos. En efecto, aparte del hecho que una parte de nuestras previsiones no se ha cumplido (Alemania no sólo no ha permanecido en la Tregua Pascual sino que incluso ha retrocedido y en España nos hemos quedado repitiendo una y otra vez) queda por ver cómo será la evolución futura. No nos duelen prendas en reconocer los hechos; hace cinco semanas el mercado nos parecía mucho más fuerte de lo que hoy constatamos. De sabios es rectificar.

Intentaremos alumbrar la oscuridad. No ha sido nada fácil pero hemos recurrido a los hechos ciertos y contrastados, huyendo de elucubraciones fantasiosas.

Para intentar comprender la situación actual necesitamos analizar distintos mercados a saber:

Mercado del cerdo vivo en España: Desbocado. Los mataderos buscan y necesitan cerdos. Y no los encuentran. Se importan cerdos vivos de Francia y Centroeuropa. De cara al verano la situación no va a mejorar: la tensión está asegurada. La única forma de que las “ansias de matar” disminuyan consiste en que el margen de los mataderos desaparezca. La aparición en el mercado del macro-matadero de Binéfar y el anuncio de la implementación del primer operador alemán en Calamocha garantizan una demanda perennemente por encima de la oferta. A corto plazo nada va a cambiar: seguirán faltando cerdos a mansalva.

Mercado del cerdo vivo en Europa: Desconcertado y totalmente descentrado. En la semana 16 hemos visto que Alemania bajaba el día 21, miércoles, 8 céntimos en canal (una bajada importante, producto del pánico al colapsarse la venta de carne) y al día siguiente Francia subía unos impresionantes 5 céntimos en canal (probablemente un movimiento de autodefensa para frenar la sangría de cerdos vivos que marchan para ser sacrificados en España). Subida máxima permitida, dicho sea de paso. Lo sorprendente e inaudito es que se trata de dos potentes movimientos antagónicos. Nunca antes habíamos vivido algo así. La posibilidad de exportar a terceros países o no hacerlo es muy determinante.

No perdamos de vista que ahora mismo el ganadero alemán está cobrando sus cerdos a un precio equivalente de 1,11 € / kg vivo y que, en cambio, aquí el precio mínimo se sitúa por encima del precio oficial de tarifa de 1,46. La diferencia de 35 céntimos por kilo en vivo es una enormidad. Si un ganadero alemán cobra sus cerdos a unos 10 céntimos por debajo del precio de coste actual (esta es otra, el precio del alimento se ha disparado y seguirá alto), entonces el español estaría ganando unos 25 euros por animal… Da para pensar. Un día explicaremos el cómo y el porqué de estas diferencias (y el cómo y el porqué del éxito del Sector Porcino Español).

Mercado de la carne de cerdo en Europa: Por los suelos. Con respiración asistida. La persistencia de la COVID y las medidas restrictivas en todos los ámbitos de la hostelería (en la mayoría de países existe el cierre total todavía) están pesando como una losa en la carne (solomillos a 3 €/kg: inaudito, deprimente y deplorable). El mal tiempo persistente se añade como causa negativa para la evolución del mercado. Es probable que en tres o cuatro semanas con la progresiva supresión de las medidas restrictivas y la llegada del buen tiempo se produzca una explosión de demanda. Es muy posible.

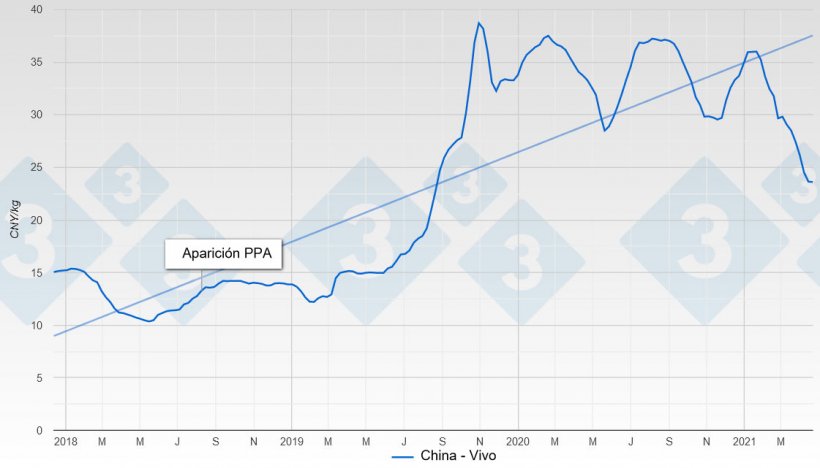

Mercado Chino: Hace tiempo que China es el más importante factor de la ecuación. Y desde China nos llegan noticias de matanzas abundantes y de recuperación de su cabaña a niveles muy cercanos a los de antes de la PPA (97% según el ministerio de agricultura chino). El precio mundial del alimento no para de subir, probablemente ello responda a la existencia en China de más bocas que nunca para alimentar. El precio del cerdo en China lleva trece semanas consecutivas bajando, Y ha caído desde los 36 yuanes de enero hasta los 23,64 actuales (gráfico 1). Un 35% de bajada no es, en absoluto, baladí. La abundancia de las matanzas chinas es la causa de que las importaciones sean menos esenciales. Y por ello los pedidos de los chinos se han ralentizado y, sobre todo, sus precios han bajado, no son ni de lejos los que eran. Primero los jamones y ahora las paletas ya se pagan a precios comparables con los europeos. Algunos reputados operadores pronostican un rebote importante del precio aunque esto está por ver.

Mercados asiáticos: A remolque casi siempre del gigante chino. Mencionemos que Filipinas ha ampliado su contingente de importación con impuestos bajos desde 35.000 t a 400.000 t, en previsión de escasez de carne provocada por la presencia de la PPA en su territorio. Japón y Corea siguen a su ritmo.

Pensamos que el mercado español del vivo continuará repitiendo: es impensable una bajada en la actual situación de carestía de cerdos, tampoco se intuye una subida cuando toda Europa cotiza varios escalones por debajo. Parece como si las repeticiones fuesen los pilares de un puente hacia el futuro a la espera del rebote europeo (certeza al 100%, ocurre que Europa viene de muy abajo) o del improbable -por ahora- rebote chino.

Ya veremos como se digieren las tensiones de falta de cerdos que aparecen todos los años a mediados de junio. Bajar no bajarán y subir… no es descartable, pero costará lo suyo y está por ver.

Recordemos que las matanzas españolas totalizan más de 1.100.000 cerdos por semana. Recordemos también que España exporta un 58% del total sacrificado. Añadamos que en enero y febrero de este año un 40% de nuestra producción total de carne semanal ha sido exportada a China. Estamos muy expuestos a factores externos (que no podemos controlar) y cualquier perturbación en los flujos de exportación se traduce en miles y miles de toneladas.

Como dijo una vez el genial Woody Allen: “La ventaja de ser inteligente es que uno puede hacerse el idiota mientras que lo contrario es totalmente imposible”

Guillem Burset