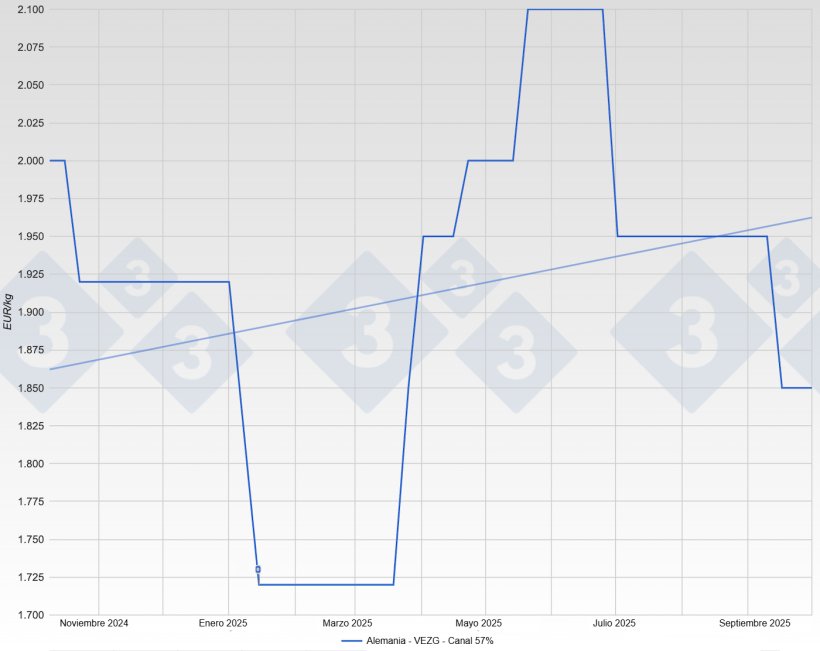

El mercado porcino alemán vivió en septiembre un largo y profundo respiro, una pausa tranquila entre el final del verano y el inicio del otoño. A principios de mes, los productores mantuvieron su postura, con una cotización del cerdo de engorde de 1,95 € y un mercado notablemente estable. Sin embargo, con el paso de los días, esta sensación comenzó a cambiar. A medida que la demanda minorista de carne se debilitaba y la temporada de barbacoas llegaba a su fin, el mercado perdió impulso. A mediados de mes, la cotización de referencia descendió a 1,85 €, donde se mantuvo tras esta notable reducción. Esta evolución reflejó la situación tanto en granjas como en mataderos, donde los animales se movían con fluidez, pero la demanda seguía sin despegar. En la segunda mitad del mes, se confirmó una situación general contenida, con un precio de 1,85 €.

Precio del cerdo en Alemania - VEZG - Canal 57%

El comercio de lechones también experimentó en paralelo, un cambio de tono. A principios de septiembre, las condiciones seguían equilibradas, con un precio de 61,50 € para los animales de 25 kilos. Sin embargo, a medida que los cebaderos se volvían más cautelosos, los precios comenzaron a bajar. Primero hasta 59,00 €, y a finales de mes a 54,00 €. Esta caída evidenció la gran sensibilidad del mercado de origen frente a una demanda débil de carne.

Para las cerdas, el mercado se mantuvo prácticamente estable antes de debilitarse ligeramente. Tras comenzar el mes en 1,05 €, la cotización oficial cayó a 1,00 € a mediados de septiembre. La oferta disponible era totalmente comercializable, pero los vendedores seguían esperando una reactivación de la demanda por parte de los procesadores.

Los acontecimientos políticos y estructurales conformaron un contexto discreto pero constante

En Hesse, la valla de protección contra la peste porcina africana (PPA) instalada el año anterior en Pfungstädter Moor se desmanteló en septiembre. Aunque se trata de un pequeño paso en el manejo de la enfermedad, simboliza un regreso a la normalidad operativa en una región que tuvo que permanecer especialmente vigilante durante un tiempo.

Desde China llegó una señal mucho más contundente: desde el 10 de septiembre, Pekín impuso aranceles en forma de depósito a las importaciones de carne de cerdo procedente de Europa. Las tarifas varían considerablemente entre empresas y pueden superar el 30%, mientras que las empresas sin tasa individual deben pagar depósitos aún más altos. Esta medida afecta a un flujo de exportaciones ya reducido, y se interpreta dentro del sector como una represalia frente a los aranceles europeos a las importaciones de vehículos eléctricos chinos. Aunque Alemania sigue excluida del comercio directo con China debido a la PPA, las repercusiones se sienten en todo el continente, mermando la confianza y presionando el mercado.

Los observadores detectaron un aumento de las tensiones dentro de la UE a medida que avanzaba septiembre. La competencia entre Estados miembros se intensificó y se mencionó con mayor frecuencia la contención por parte de los compradores. El festivo en la última semana del mes, que redujo la capacidad de sacrificio, tampoco ayudó a mejorar el ambiente.

A escala internacional, el mes reflejó una fase en la que las acciones políticas globales y la evolución de la producción europea se entrelazaron más estrechamente.

Según las previsiones del ISN, es probable que la producción de carne de cerdo de la UE siga disminuyendo, dado que las encuestas ganaderas muestran una reducción en el censo de reproductoras. En el caso de Alemania, 2025 aún apunta a cifras de sacrificio estables, pero con una menor importación de animales vivos. Esto sugiere una situación de oferta moderada y un posible respaldo una vez que la demanda se recupere.

¿Qué implica todo esto para las perspectivas de las próximas semanas?

En primer lugar, es poco probable que la actual debilidad en el precio del lechón perdure una vez que los cebaderos reanuden las entradas con mayor confianza y el sector cárnico amplíe su gama de productos para el otoño. La escasez de cerdas y la perspectiva de una menor producción en la UE respaldan esta perspectiva.

En segundo lugar, los mataderos porcinos alemanes permanecen atentos al comportamiento de los consumidores. Una mayor demanda de cortes o productos cárnicos a medida que bajan las temperaturas podría generar rápidamente cuellos de botella, lo que traería ese deseado impulso en la demanda, pero el actual excedente europeo está esperando a cubrir cualquier déficit.

En tercer lugar, la situación del comercio mundial sigue siendo incierta y, por ahora, supone más un freno que un impulso. Los aranceles de China están afectando duramente a Europa y desplazando volúmenes significativos dentro del mercado interno. Este incremento de carne de cerdo lastra los precios e incrementa la competencia entre los procesadores. Si bien Alemania no participa directamente en las exportaciones a China, el mercado sufre las consecuencias con menores ingresos y mayor presión de oferta. La demanda interna se mantiene estable, pero no es lo suficientemente fuerte como para absorber los volúmenes acumulados. En consecuencia, es poco probable que el otoño traiga consigo un gran alivio. A corto plazo, la saturación de las cámaras frigoríficas y la abundante oferta de la UE apuntan a nuevas semanas difíciles con una continua presión sobre los precios antes de que se afiance la recuperación.

En resumen: Septiembre trajo consigo la caída de los precios del cerdo, a 1,85 €, y del lechón y una demanda notablemente más cautelosa. En toda Europa, el gran volumen de carne de cerdo sigue lastrando el mercado e impide cualquier optimismo sobre los precios. Si bien la escasa disponibilidad de animales vivos de Alemania ofrece cierta ayuda a largo plazo, el panorama a corto plazo continúa siendo complicado. Los mataderos operan en un entorno altamente competitivo y las ventas son débiles en muchas regiones. Las próximas semanas mostrarán si la demanda minorista puede generar el impulso suficiente para aliviar la presión. De lo contrario, tanto productores como comerciantes podrían enfrentar otra ronda de semanas difíciles. Por ahora, también parece improbable que China retire sus aranceles, ya que el gobierno de Pekín está actualmente centrado en reducir su propio exceso de oferta interna.