Cereales

El pasado 28 de febrero, EEUU e Israel atacaron instalaciones en Irán, provocando la muerte de su líder supremo y desencadenando una rápida escalada con represalias iraníes y la apertura de nuevos frentes como Líbano. El punto clave ha sido el estrecho de Ormuz, vital para el petróleo mundial, cuyo bloqueo disparó los precios energéticos y aumentó el riesgo de inflación global. En los últimos días, la mediación de Pakistán ha permitido un alto el fuego temporal de dos semanas, tras un ultimátum de Donald Trump a cambio de reabrir el estrecho y abrir negociaciones. Sin embargo, la tregua es muy frágil: persisten ataques en la región, desacuerdos sobre su alcance (especialmente en Líbano) y dudas sobre el control de Ormuz. Aunque el acuerdo ha calmado parcialmente a los mercados, la situación sigue siendo muy inestable y dependiente de que se consolide una solución diplomática real.

Este conflicto ha provocado una fuerte volatilidad en el mercado del petróleo, con una subida de más del 40 % entre el 28/02 y el 20/03. El Brent llegó a alcanzar los 119,5 dólares, aunque posteriormente retrocedió cerrando ayer en 94,75 dólares tras conocerse que se había alcanzado ese acuerdo cuando estaba a punto de cumplirse el plazo del ultimátum que había dado Donald Trump a irán.

El acuerdo para la reapertura de Ormuz ha provocado el desplome del precio del petróleo, aunque está por ver si el alto el fuego se mantiene, puesto que la Compañía Nacional de Petróleo de Irán ya ha denunciado este miércoles un ataque enemigo contra su refinería en la isla de Lavan, situada en el golfo Pérsico, horas después de la entrada en vigor de la tregua.

El pasado 31 de marzo el USDA publicaba su informe de superficies e inventarios en los EEUU (tabla 1).

Tabla 1. Intenciones de siembra e inventarios en los EEUU (fuente: USDA)

| Inventarios trimestrales USDA (billones de bushels) | |||

|---|---|---|---|

| USDA, marzo 2026 | Estimado promedio | USDA, marzo 2025 | |

| Maíz | 9 024 | 9 036 | 8 151 |

| Habas de soja | 2 105 | 2 063 | 1 910 |

| Trigo | 1 300 | 1 295 | 1 237 |

| Intención de siembra 2026 USDA (billones de acres) | |||

|---|---|---|---|

| USDA, marzo 2026 | Estimado promedio | USDA, marzo 2025 | |

| Maíz | 95 338 | 94 371 | 95 326 |

| Habas de soja | 84 700 | 84 549 | 83 495 |

| Trigo | 43 775 | 44 786 | 45 350 |

| Trigo Invierno | 32 410 | 32 720 | 33 315 |

| Trigo Primavera | 9 415 | 9 843 | 10 020 |

| Trigo Duro | 1 950 | 2 050 | 2 015 |

La superficie sembrada de maíz para 2026 se estima en 95,3 millones de acres, superando las estimaciones del mercado, pero 3,5 millones por debajo del 2025, superficie que ganan las habas de soja. En cambio, la superficie sembrada de soja se sitúa por debajo de lo esperado por el mercado, aunque es un 5,5% superior a la del año pasado.

El área sembrada de trigo se estima en 43,8 millones de acres, una caída del 3,5% en comparación con 2025, lo que representaría la superficie más baja desde el 1919. El trigo de invierno se estima en 32,4 millones de acres, con una disminución de un 2,7% respecto al año pasado. El trigo de primavera se estima en 9,4 millones de acres (-6 %). La superficie sembrada de trigo duro es de 1,95 millones de acres, 3,2% menos que el año pasado. Con todo el trigo de primavera canadiense y americano que ha llegado este año a la Península, habrá que estar atentos a esta bajada de superficie.

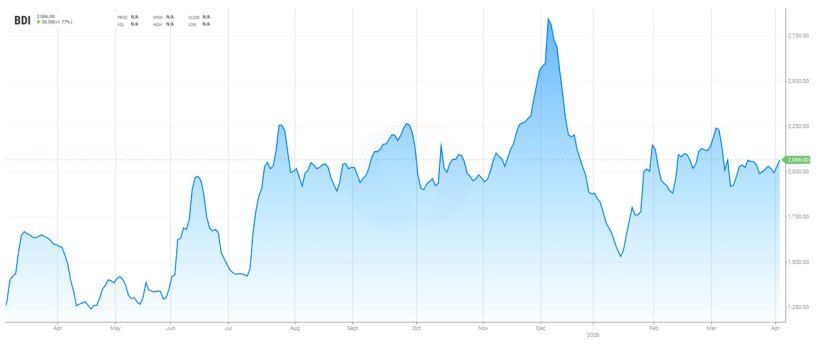

Este mes el Baltic Dry Index sube hasta los 2066, y sigue por encima de su media quinquenal. Los fletes siguen en niveles altos debido a la guerra en Medio Oriente y la fuerte subida del petróleo, los de Ucrania se incrementan en 1 USD y los de EEUU también. Se complica fletar barcos y los importadores esperan al último momento para embarcar mercancías, con la esperanza de que bajen.

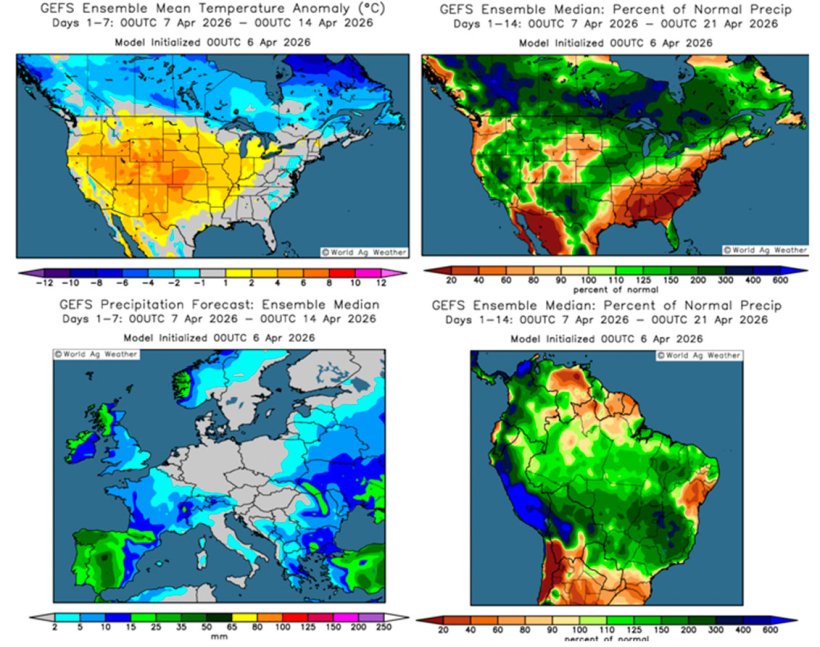

En pleno weather market, seguiremos de cerca el clima, en EEUU siguen previstas lluvias ligeras, sobre todo en zonas de trigo SRW (Soft Red Winter) y trigo de primavera, mientras las áreas de HRW (Hard Red Winter) continúan más secas y cálidas. Kansas sigue muy partida, con más agua en el este y menos en el oeste.

En Europa del Este y el Mar Negro se mantiene un patrón más húmedo, mientras que en Europa occidental se vuelve más seco.

En Sudamérica, Argentina sigue recibiendo lluvias sobre todo en el norte y en Buenos Aires, mientras Brasil mantiene precipitaciones abundantes en buena parte del país, algo positivo para la safrinha pero que puede retrasar las cosechas.

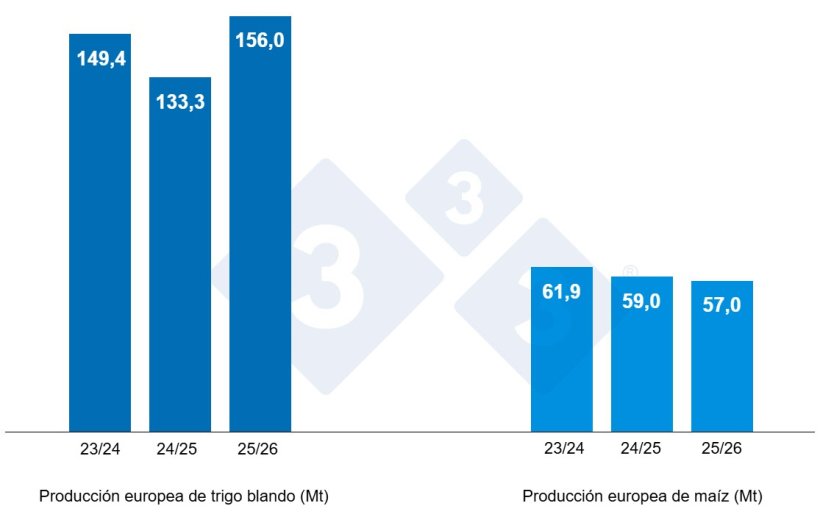

En el informe de marzo, el USDA (tabla 2), para la campaña 2025/26, aumenta la producción mundial de trigo en 300 mil t hasta los 842,1 Mt, 41,7 Mt más en un año, por la subida de la producción en Ucrania (+1 Mt) y Kazajistán (+400 mil t), mientras cae en Australia (-1 Mt).

La producción mundial de maíz para el 2025/26, se revisa al alza en 1,5 Mt hasta los 1297,4 Mt, 66,8 Mt por encima del nivel de la campaña pasada, con la subida de la producción en Ucrania (+1,7 Mt) y en Brasil (+1 Mt), mientras cae en Argentina (-1 Mt). Destacamos que las importaciones de la UE se mantienen en 19,5 Mt (700 mil t más en un año) y las de China en 8 Mt (6,2 Mt por encima del 24/25), siendo el tercer importador mundial, por detrás de México y de la UE.

Tabla 2. Previsión del USDA de marzo 2026 de la producción de cereales y variación respecto a la previsión de febrero 2026 (Mt).

| 2024/2025 | 2025/2026 | |||

|---|---|---|---|---|

| Producción mundial (Mt) | ||||

| Trigo | 800,4 | 0,0 | 842,1 | 0,3 |

| Maíz | 1230,6 | 0,0 | 1297,4 | 1,5 |

| Producción europea (Mt) | ||||

| Trigo | 133,3 | 0,0 | 156,0 | 0,0 |

| Maíz | 59,0 | 0,0 | 57,0 | 0,0 |

Según el USDA, en el 2024/25, la cosecha mundial de trigo se mantiene en 800,4 Mt, 8,9 Mt por encima del 23/24, y la del maíz en 1230,6 Mt, 543 mil t por debajo del 23/24. Destacamos que las importaciones de la UE siguen en 18,8 Mt y las de China en 1,8 Mt.

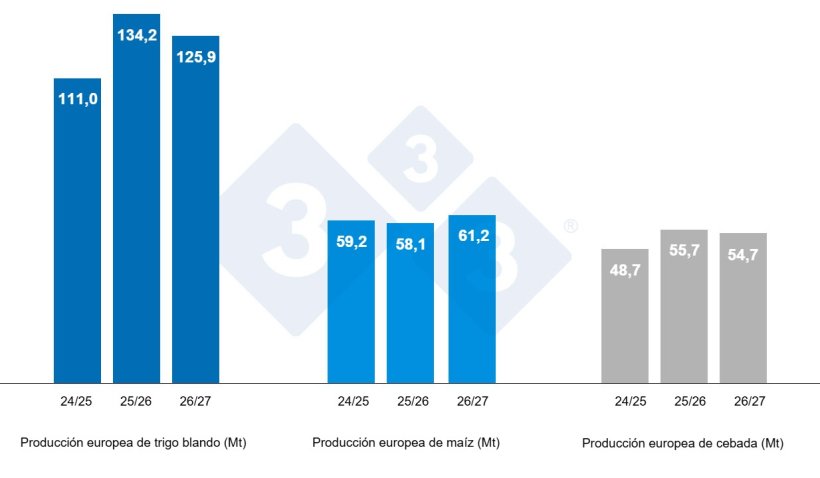

Tal como muestra el gráfico 4, la Comisión Europea ha publicado este mes sus primeras estimaciones para la campaña 2026/27, situando la producción de trigo blando en 125,9 Mt, 8,3 Mt por debajo del 25/26, la del maíz en 61,2 Mt, 3,1 Mt más en un año, y la de la cebada en 54,7 Mt, 1 Mt menos en un año.

Y para la campaña 2025/26, mantiene la producción de trigo blando en 134,2 Mt (quedando 23,2 Mt por encima de la del 24/25) y mantiene la de la cebada en 55,7 Mt (7 Mt sobre la producción de este año), mientras que reduce la del maíz en 100 mil t a 58,1 Mt (1,1 Mt por debajo de hace un año).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 225 €/t (10 euros por encima de principios del mes de febrero) para el disponible en el puerto de Tarragona, el trigo sobre los 229 €/t para el disponible en el puerto de Tarragona (12 euros sobre el nivel al que se encontraba a principios de febrero y quedando 4 euros por encima del maíz), y, la cebada destino Lleida en unos 217 €/t (7 euros más que a principios del mes de febrero y 12 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales suben con firmeza siguiendo la fuerte subida del petróleo, y con la incertidumbre de los fletes después del inicio de la guerra en Medio Oriente y con compradores y vendedores que no logran ponerse de acuerdo sobre estos precios, ya que los agricultores se muestran reticentes a vender y los compradores esperan una corrección.

El precio del trigo nacional se sitúa 6 euros por encima del de puerto, en 235 €/t, 1 euro por debajo del trigo francés. El maíz nacional se encuentra 4 euros por encima del nivel del de puerto, en 229 €/t, con la oferta del maíz francés 2 euros por encima, a 231 €/t.

Oleaginosas

El precio de la harina de soja gana 86 €/t hasta los 410 €/t, con respecto a principios de febrero, a pesar de unos fundamentales holgados, con dificultades para traer harina debido a la fuerte subida de los fletes y un mercado esperando los nuevos mandatos de biodiesel de la EPA, junto a la corta disponibilidad en el puerto de Tarragona hasta la segunda semana del mes de abril, la harina de girasol sube 9 €/t hasta los 274 €/t y el precio de la harina de colza 20 €/t hasta los 260 €/t, siguiendo la harina de soja.

Durante febrero y marzo, el precio del aceite de soja sube 120 €/t hasta los 1230 €/t, el del aceite de palma 96 €/t hasta los 1149 €/t, y el de la grasa animal 70 €/t hasta los 1065 €/t, apoyados por la subida del precio del petróleo.

Cambio euro / dólar

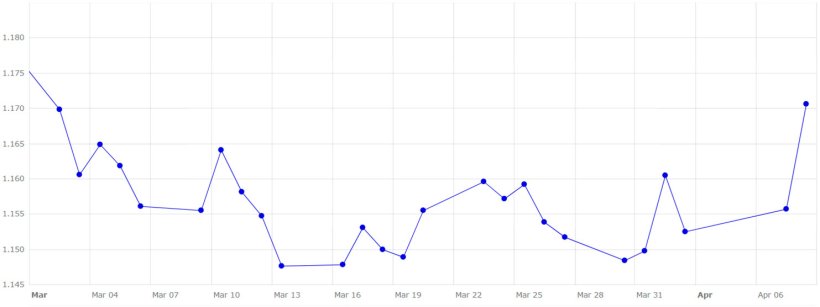

Durante este último mes, el euro se fortalece muy levemente frente al dólar (gráfico 5).

El eurodólar se incrementa en un 0,1%, situándose en 1,1706, este último mes, el euro osciló entre 1,15 y cerca de 1,17 dólares, en un contexto de elevada volatilidad. Las tensiones geopolíticas en Oriente Medio y la fortaleza del dólar como valor refugio, mientras las expectativas de una Fed prudente y el encarecimiento del petróleo refuerzan el riesgo de inflación. Paralelamente, la inflación en la eurozona repunta hasta el 2,5 % impulsada por la energía, mientras el BCE mantiene cautela sobre futuras subidas de tipos en un entorno de deterioro de la confianza económica.

Durante el siguiente mes deberemos seguir de cerca la evolución del conflicto entre EEUU, Israel e Irán, si se cumple la tregua de dos semanas al alto al fuego y si en este tiempo consiguen llegar a un acuerdo de paz y su afectación a la moneda y el petróleo. También seguiremos de cerca el posible acuerdo comercial entre los EEUU y China, si se confirma el aumento de la compra de 12 Mt a 20 Mt de soja estadounidense por parte de China y el próximo informe mensual del USDA del jueves 9 de abril de 2026.