Que no se produzca la subida de precios estacional sino una bajada en mayo, junio y julio, es relativamente raro. En las dos últimas décadas, sólo ha sucedido tres veces sin contar este año. Con frecuencia la explicación radica en el ciclo del cerdo, cuando el aumento periódico de la oferta (cada tres-cinco años) pesa sobre los precios de verano, normalmente crecientes dentro del ciclo estacional.

Sin embargo, aunque en un ciclo de recesión normal los precios tienden hacia abajo durante todo el año, los tres meses de verano resisten como un bache en la línea descendente porque sus causas son tan inmutables como el movimiento de los planetas. El aumento de la temperatura y el acortamiento del día (fotoperíodo) disminuyen la fertilidad de las cerdas y las nulíparas y este descenso de la producción llega al mercado entre 10-12 meses después. Independientemente de que esto se repita cada año, hay muchos ganaderos que no tienen suficientes nulíparas listas para realizar una sobre-cubrición en este período y mantener así sus salas de parto llenas. Aunque estoy divagando, esto es un tema para tratarlo otro día.

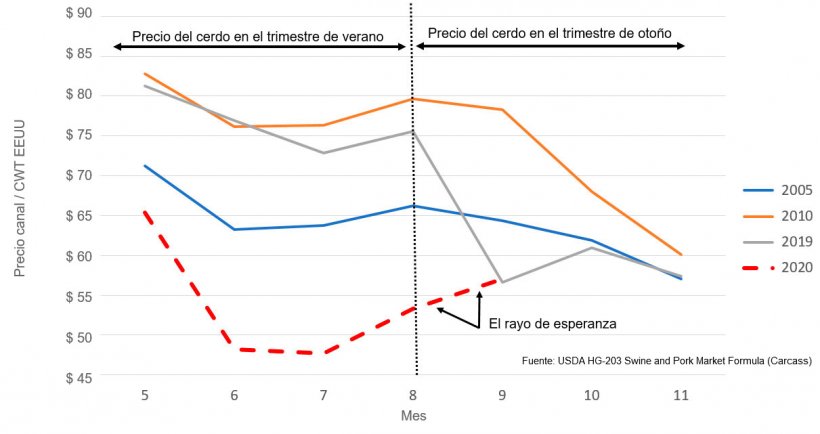

Este año estamos tan sumergidos en lo inusual que seguimos leyendo hojas de té rodeados de impactos al azar. Sin embargo, si analizamos los años en los que los precios de verano no fueron los esperados, podemos ver qué sucedió inmediatamente después, en otoño (ver la gráfica). Sería lógico esperar una recuperación en otoño debido a las acciones tomadas como respuesta a la inesperada caída de verano, pero nunca ha sido así — hasta este año. Desafiando todas las tendencias de las últimas dos décadas, el precio del cerdo en EEUU está subiendo a mediados de septiembre, tras caer en el trimestre veraniego.

Tendencia del precio del cerdo en el trimestre de otoño después de un verano a contracorriente (desde 2001, el precio sólo bajó en verano en 2005, 2010, 2019 y 2020).

Cuánto va a durar es algo que nadie sabe, pero voy a citar algunos datos que se combinan para crear un rayo de esperanza. Pese a que un terrible "derecho" (vientos intensos que avanzan en línea recta) atravesó Iowa (con diferencia, el mayor estado productor de maíz) arrasando 10 millones de acres (4.046.856 hectáreas) de maíz y soja (junto con una cantidad considerable de grandes silos), la gran abundancia de remanentes de maíz y la capacidad de la actual tecnología cosechadora para salvar un porcentaje sorprendente de cultivos tumbados, los precios se mantienen bajos. La cuestión importante, que se desconoce en este momento, es si está simplemente tumbado o seriamente dañado.

Con la reducción de la capacidad de almacenamiento, un montón de maíz tendrá que fluir al mercado en el momento de la cosecha aunque el productor quiera almacenarlo. Actualmente, el precio del maíz en el centro de Iowa está muy cerca de un mínimo en 10 años, igual que la soja. Un excedente de petróleo de bajo coste ha mantenido bajos los precios de la gasolina, reduciendo la demanda de etanol y perjudicando la demanda de maíz. El coste del pienso será muy bajo por lo que incluso las modestas mejoras en el precio del cerdo podrán generar el potencial para pasar a una rentabilidad pequeña o modesta.

El sacrificio de cerdas se mantiene de un modo consistente por encima de la la línea de tendencia. Además se ha llevado a cabo la típica estrategia de vender y abandonar el 5% de las granjas más pequeñas de las grandes empresas. Esto, junto con la eutanasia de un gran número de animales a peso de mercado y el conocimiento recientemente adquirido de frenar el crecimiento con estrategias de alimentación, ha supuesto una barrera al enorme incremento de producción planificado para 2020. La carta oculta de esta partida de póker puede ser, sin embargo, la poco comentada eutanasia de lechones recién nacidos de hace unos meses cuando su precio se redujo virtualmente a cero. Esto creó un agujero de tamaño desconocido en el flujo de producción de EEUU que podría llegar justo a tiempo para frenar la caída de precios del trimestre otoñal. Los engordes vacíos por la eutanasia de los cerdos se están volviendo a llenar, por lo que los mataderos han tenido que pujar por los cerdos de mercado en los últimos días.

Los mataderos están funcionando a toda velocidad y, como hemos dicho, subiendo los precios. Es posible que a esto se le sume un empujón adicional a causa del aumento de la exportación, que se manifestará con certeza en un par de meses cuando lleguen las estadísticas finales de ventas de exportación del gobierno. Si bien las ventas de exportación de EEUU han sido muy buenas, tanto en cantidad como en valor, hay un comprador que destaca en el volumen total; evidentemente se trata de China. Nadie se quejará, por supuesto, pero siempre es mejor tener amplitud además de profundidad en los países compradores.

Después de 2020, los cisnes negros tendrán que ser un poco más oscuros para ser etiquetados como tales. Sospecho que, para los productores alemanes, las recientes noticias de PPA cerca de Brandemburgo convierten a todos los cisnes negros de este año, como la COVID-19, en simples ocas grises.