Muchos desafíos han ocurrido en los últimos cinco años a nivel global, y es justo decir que pocas personas, industrias o economías han escapado al impacto de la COVID-19, el aumento de las tensiones geopolíticas que acabaron en conflictos y las elecciones en los principales gobiernos. Este cúmulo de desafíos coincidió con la salida del Reino Unido de la Unión Europea (UE), por lo que, al analizar el impacto del Brexit en la industria porcina británica, es importante entender que ha habido múltiples factores agravantes.

Cifras clave

- El Reino Unido produjo 960.800 toneladas de carne de cerdo en 2024.

- En los últimos cinco años, ha habido una significativa reducción de la cabaña porcina británica. En junio de 2024, el censo de reproductoras era de 327.000 cabezas, frente a las 413.000 de 2019.

- Durante el 2024, el Reino Unido importó 789.300 toneladas de carne de cerdo, valoradas en más de 2.950 millones de libras. Más del 99% de este volumen procedía de países de la UE-27.

- Las exportaciones británicas de carne de cerdo alcanzaron las 298.100 toneladas en 2024, por un valor de 505 millones de libras, con un 42% de volumen destinado a la UE-27.

Escasez de mano de obra y desafíos laborales

Desde el Brexit, la escasez de mano de obra se ha convertido en uno de los principales retos para el sector porcino del Reino Unido. La reducción de trabajadores de la UE, que tradicionalmente cubrían puestos clave en las granjas y en la cadena cárnica, ha provocado importantes carencias de personal. El empleo en el sector británico de procesado cárnico descendió anualmente en una tasa media del 3,5% entre 2019 y 2024. Además, el informe sobre el estado de la industria de la Federación de Alimentación y Bebidas del Reino Unido, correspondiente al primer trimestre de 2024, indicaba que la tasa de vacantes en el sector era del 5,0%, notablemente superior a la de la industria manufacturera (2,7 %) y a la del Reino Unido en general (2,9 %). La persistencia de estas vacantes pone de manifiesto los desafíos laborales actuales a los que se enfrenta la industria cárnica.

Las restricciones derivadas de la pandemia de COVID-19 agravaron aún más la falta de mano de obra. Las limitaciones de movilidad, las bajas por enfermedad y el confinamiento dificultaron la cobertura de vacantes. Las medidas de distanciamiento social implantadas en los mataderos y salas de despiece ralentizaron los ritmos de producción, incrementando la ineficiencia. El efecto combinado del Brexit y la COVID-19 generó una tormenta perfecta que ha dificultado que las empresas del sector puedan mantener los niveles de actividad previos a la pandemia.

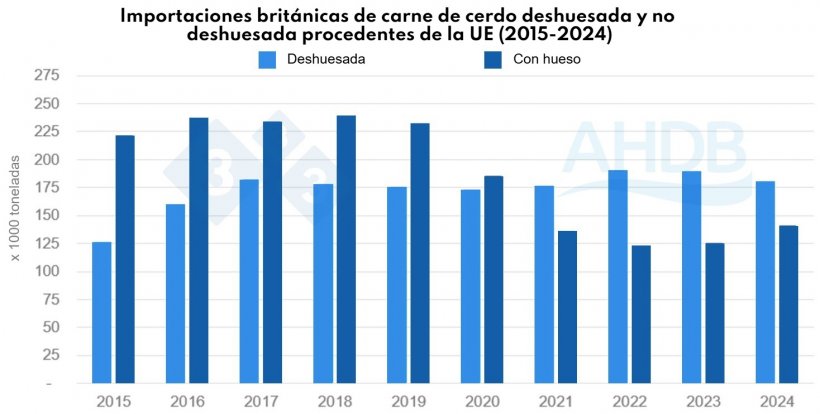

En concreto, la escasez de carniceros obligó a muchas empresas británicas a importar más cortes procesados, reduciendo así la presión sobre la capacidad nacional de despiece. Por ejemplo, en 2019 (último año antes del Brexit), el Reino Unido importó 232.000 toneladas de carne de cerdo con hueso, mientras que en 2024 esta cifra se redujo un 39% hasta las 141.000 toneladas. En cambio, las importaciones de carne de cerdo deshuesada aumentaron un 3%.

Estas tendencias sugieren que el Reino Unido depende cada vez más de la capacidad de despiece extranjera para aliviar la escasez de mano de obra.

Figura 1. Importaciones británicas de carne de cerdo deshuesada vs carne de cerdo con hueso procedente de la UE (2015-2024). Fuente: HMRC, compilado por Trade Data Monitor LLC.

Retos de exportación y barreras comerciales

Desde el Brexit, la UE ha importado un 51% menos de carne de cerdo británica entre 2019 y 2024. Aunque el periodo de transición de 2020 mitigó inicialmente los efectos, el comercio se ha vuelto más engorroso y costoso, con mayores requisitos burocráticos y retrasos en frontera.

Pese al aumento del comercio del Reino Unido con mercados extracomunitarios, estas exportaciones representan todavía una pequeña cuota del volumen total del comercio de carne de cerdo británica y suelen corresponder a productos de menor valor añadido. No obstante, la apertura de nuevos mercados como México y Vietnam ha ampliado las oportunidades de exportación del Reino Unido.

Figura 2. Importaciones totales de la UE de carne de cerdo, incluidos despojos, procedentes del Reino Unido. Fuente: HMRC, recopilado por Trade Data Monitor LLC

El panorama de las exportaciones de carne de cerdo del Reino Unido también se vio afectado por la aparición de peste porcina africana (PPA) y la pandemia de COVID-19. Inicialmente, los brotes de PPA en Asia, especialmente en China, generaron una mayor demanda de exportaciones de carne de cerdo británica, pero la recuperación de la producción doméstica de China y las repercusiones económicas por la COVID-19 redujeron posteriormente las importaciones. Por otra parte, varias plantas de procesado británicas fueron excluidas del listado de exportadores autorizados por China durante la pandemia, limitando el acceso a este mercado clave para los despojos. Dos importantes plantas permanecieron suspendidas hasta diciembre de 2024.

No obstante, el Brexit ha permitido al Reino Unido negociar acuerdos comerciales independientes (free trade agreements, FTAs) y unirse a bloques comerciales internacionales, como el Acuerdo Integral y Progresista de Asociación Transpacífico (Comprehensive and Progressive Agreement for Trans-Pacific Partnership, CPTPP). Estos acuerdos fueron promovidos por los partidarios del Brexit como una oportunidad para mejorar las relaciones comerciales y abrir nuevos mercados.

La adhesión del Reino Unido al CPTPP representa nuevas oportunidades, como la eliminación de aranceles de hasta el 20% sobre las exportaciones de carne de cerdo a México. Aunque los beneficios de estos acuerdos tardarán en materializarse, ofrecen un marco para el crecimiento futuro en mercados no comunitarios.

Aumento de costes en la producción doméstica

El sector porcino británico ha sufrido un fuerte incremento de los costes de producción en los últimos cinco años. Si bien el Brexit ha influido, especialmente por la escasez de mano de obra y el aumento de costes de contratación, la guerra en Ucrania ha sido un factor determinante. El conflicto desencadenó un repunte de los precios mundiales de los piensos, en particular del trigo, que representa aproximadamente la mitad de la ración de pienso en Gran Bretaña. Los piensos suponen alrededor del 65% del coste total de producción en Gran Bretaña, por lo que repercute directamente en los márgenes del productor.

El acumulo de cerdos en 2021, consecuencia de la escasez de mano de obra y los retrasos en la industria cárnica, generó un exceso de oferta en el mercado nacional. Esto provocó una fuerte caída de los precios del cerdo, agravando la presión financiera sobre los productores. Al mismo tiempo, la desaceleración económica mundial debida a la COVID-19 afectó a la demanda, tanto nacional como internacional. La combinación de estos factores supuso una importante presión financiera para los productores porcinos del Reino Unido, con márgenes netos estimados que cayeron hasta -58 £/cabeza en aquel momento.

Sin embargo, cabe señalar que la inflación y los tipos de interés elevados siguen presionando los costes variables, como la energía, la financiación, los medicamentos veterinarios y el mantenimiento de las instalaciones.

Figura 3. Costes totales estimados trimestrales y precio como APP p/kg (All pig prices p/kg)

En conclusión, los últimos cinco años han sido convulsos para la industria porcina del Reino Unido, marcada por desafíos coincidentes como el Brexit, la COVID-19 y las presiones económicas y geopolíticas mundiales. Si bien los nuevos acuerdos comerciales ofrecen perspectivas alentadoras, la escasez de mano de obra, el aumento de los costes de producción y los cambios en los flujos comerciales han transformado el sector de manera duradera. Superar estos retos requerirá adaptación, innovación y un apoyo estratégico continuado para garantizar un futuro sostenible para la producción porcina británica.