El mercado porcino alemán cerró diciembre con una aparente sensación de calma. A simple vista, la situación parecía estable, en gran medida gracias al impulso del consumo navideño; sin embargo, bajo esa apariencia la tensión siguió presente.

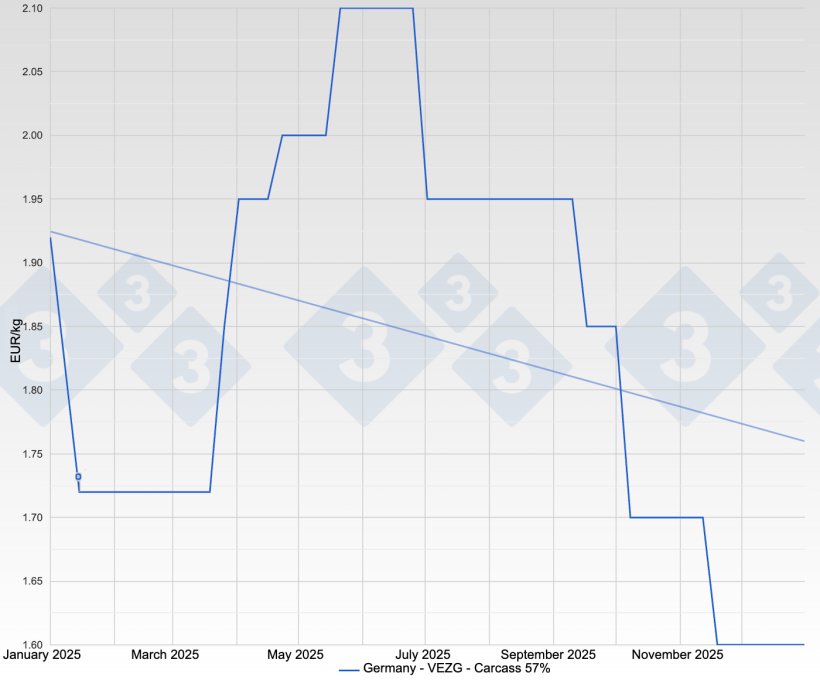

Los precios del cerdo para sacrificio se mantuvieron estables durante todo el mes en 1,60 €, lo que aportó cierta estabilidad al mercado, aunque sin un alivio real. La oferta de animales listos para sacrificio continuó siendo elevada y los mataderos operaron cerca de su plena capacidad durante gran parte del mes. Al mismo tiempo, volvieron a evidenciarse claras diferencias regionales: mientras que en algunas zonas la comercialización fue relativamente fluida, en otras se produjeron acumulaciones significativas de animales. Si bien el periodo navideño impulsó la demanda de carne, el resultado global quedó por debajo de las expectativas de muchos operadores. Los estímulos de la demanda fueron suficientes para sostener el mercado, pero no para iniciar una recuperación sostenida.

El mercado de lechones también se mostró apagado en diciembre. Tras las bajadas de precios registradas previamente, la oferta y la demanda volvieron a un mayor equilibrio. Los precios de los lechones se mantuvieron estables en 40,00 €, lo que algunos interpretaron como una posible señal que el mercado había tocado fondo. Aun así, las condiciones de comercialización siguieron siendo exigentes. Los lotes disponibles continuaron necesitando salida al mercado y las diferencias regionales volvieron a marcar este segmento. En conjunto, no obstante, la situación fue más previsible que en otoño, lo que dio cierto margen tanto a los productores como a los cebadores.

El mercado de las cerdas mostró una situación similar al cierre del año. Los precios se mantuvieron sin cambios en 0,80 € y los volúmenes disponibles pudieron comercializarse sin dificultad. Los operadores habían incrementado la actividad antes de las fiestas, aportando un apoyo adicional al mercado, antes de que la actividad se redujera de forma estacional.

Más allá de la evolución diaria del mercado, en diciembre ganaron peso las cuestiones estructurales y políticas. El cierre del matadero de Perleberg, en particular, es una nueva señal del proceso de reestructuración en curso. Tras la retirada de Vion del negocio del sacrificio en Alemania y la venta de la planta al procesador de cerdas Uhlen, las instalaciones quedaron definitivamente fuera de servicio. Las investigaciones abiertas por la Oficina Federal de Cárteles por posibles prácticas anticompetitivas subrayan hasta qué punto el mercado se ha vuelto sensible a los procesos de concentración. Para muchos productores, especialmente en el noreste de Alemania, el cierre de Perleberg endurece aún más las condiciones de comercialización. El aumento de las distancias de transporte y la reducción de alternativas incrementan la presión económica. Al mismo tiempo, el futuro de las plantas de Vion puestas a la venta en el sur de Alemania sigue sin resolverse. Westfleisch ha vuelto a mostrar interés y otros operadores también se barajan como posibles compradores. El sector sigue de cerca estos movimientos, ya que podrían modificar de forma duradera el equilibrio de poder dentro de la industria cárnica.

En el plano internacional, diciembre estuvo claramente marcado por los acontecimientos en España. El brote de peste porcina africana en jabalíes en la región de Barcelona generó inquietud en el mercado europeo. Aunque los principales destinos de exportación pudieron mantenerse abiertos gracias a los acuerdos de regionalización vigentes, lo que limitó el impacto, volúmenes significativos de carne de cerdo española se redirigieron dentro de la UE. Esta oferta adicional incrementó también la presión competitiva sobre el mercado alemán. Muchos operadores valoraron positivamente la reciente reducción por parte de China de los aranceles punitivos aplicados anteriormente a la carne de cerdo europea, ya que mejora las oportunidades de exportación y tiene un efecto favorable sobre el mercado comunitario. Aun así, el comercio internacional sigue siendo frágil, ya que las decisiones políticas y los episodios de enfermedades animales pueden generar nuevas incertidumbres en cualquier momento.

Con el cambio de año, la atención se centra en un mercado que arranca con una base relativamente estable, pero con un equilibrio muy delicado. El consumo navideño ya ha quedado atrás y la demanda estacional comienza a debilitarse. Al mismo tiempo, la oferta sigue siendo abundante y es poco probable que se produzcan impulsos relevantes en los precios a corto plazo. Mucho dependerá de la evolución de la situación en España y de si los acuerdos de regionalización continúan ejerciendo un efecto estabilizador. Los cambios estructurales en Alemania solo desplegarán plenamente su impacto en los próximos meses. Una reducción de la capacidad de sacrificio puede generar nuevos cuellos de botella regionales. Por ello, el mercado porcino alemán inicia el nuevo año con cautela. Los precios se han mantenido firmes en diciembre, si bien el gran número de factores en juego pone de manifiesto lo rápidamente que puede cambiar el equilibrio del mercado.

¿Qué esperar de 2026?

A corto plazo, el contexto sigue siendo complicado. Los elevados volúmenes de sacrificio en Alemania y en el conjunto de la UE se enfrentan a una demanda persistentemente débil. Además, los elevados censos porcinos en China continúan pesando sobre el mercado mundial. A pesar de la reducción de aranceles, las compras siguen siendo limitadas, ya que el mercado interno chino está bien abastecido. Esta combinación de sobreoferta y debilidad de la demanda exterior podría aumentar la presión sobre el mercado en las próximas semanas. No se descartan nuevos mínimos a corto plazo, especialmente si llegan al mercado comunitario volúmenes adicionales procedentes de otros países de la UE.

Por ello, es poco probable que se produzca un alivio inmediato, y la recuperación se perfila más bien como una perspectiva para 2026 a medio y largo plazo. El proceso de reestructuración de la producción porcina continúa y está dando lugar a una reducción progresiva del censo. Los recortes en la producción de reproductoras y el cierre de granjas tardan en reflejarse, pero a largo plazo tienen un efecto de ajuste del mercado. Aunque en algunas zonas de Alemania el número de cerdas ha aumentado ligeramente en los últimos meses, la falta de relevo generacional y la tendencia descendente a escala europea apuntan claramente a reducción estructural de la oferta a largo plazo. Al mismo tiempo, Alemania está aplicando las lecciones aprendidas en los últimos años y avanza en el desarrollo de acuerdos propios de regionalización para salvaguardar las exportaciones incluso en escenarios de crisis. Además, los discounters y las cadenas de supermercados están incorporando de forma creciente estándares de bienestar animal más exigentes y promoviendo carne de cerdo de origen alemán. Para los productores alemanes, esto actúa como una forma de protección incluso dentro de la UE, ya que la carne producida en otros países a menudo no cumple estos requisitos.

En resumen, la crisis actual está golpeando duramente a los productores de porcino, pero las perspectivas a medio y largo plazo apuntan a que la perseverancia probablemente tendrá recompensa.