La peste porcina africana (PPA) reapareció en España después de más de 30 años, con varios jabalíes infectados detectados en Cataluña, lo que ha activado alertas sanitarias y zonas de control para evitar su propagación.

Aunque aún no se han confirmado casos en granjas, la mera presencia del brote ha provocado restricciones y pérdidas en exportaciones, con algunos mercados exteriores imponiendo prohibiciones o limitaciones a la carne española.

El sector porcino español, uno de los mayores de Europa con cerca de 9.000 millones euros en exportaciones, está especialmente expuesto a impactos económicos por el miedo al virus y las medidas de contención.

La crisis ha desencadenado acciones como el sacrificio preventivo de cerdos sanos en zonas de vigilancia y decisiones de política regional, como un ERTE en mataderos.

Aunque la enfermedad no afecta a los humanos ni al consumo seguro de carne, su alta transmisibilidad entre cerdos obliga a reforzar bioseguridad y vigilancia en todo el sector.

Cereales

El pasado 9 de diciembre, el Gobierno de Argentina anunció una nueva rebaja de las retenciones a la exportación: soja del 26% al 24%, harina de soja y aceite de soja del 24,5% al 22,5%, trigo y cebada del 9,5% al 7,5%, maíz y sorgo del 9,5% al 8,5%, y, girasol del 5,5% al 4,5%, lo que refuerza su competitividad exportadora.

El Parlamento Europeo y el Consejo acordaron el 4 de diciembre prorrogar y flexibilizar el reglamento europeo contra la deforestación, aliviando especialmente la carga para las pequeñas empresas. Las obligaciones se retrasan hasta el 30 de diciembre de 2026, con una prórroga adicional de seis meses para las empresas pequeñas, hasta junio de 2027. Se simplifican los requisitos para pequeños operadores de países de bajo riesgo y se reduce la carga administrativa en la cadena, concentrando la diligencia debida en el primer operador. El texto debe aprobarse formalmente en diciembre y se revisará de nuevo en abril de 2026 para evaluar más simplificaciones.

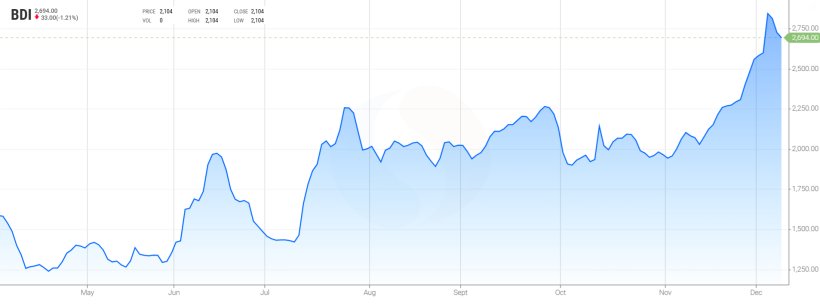

Este mes el BDI cerró muy al alza, en 2694, por encima de su media quinquenal.

Respecto a octubre, los fletes suben algo para Ucrania, mientras que caen para EEUU y se mantienen estables para el resto.

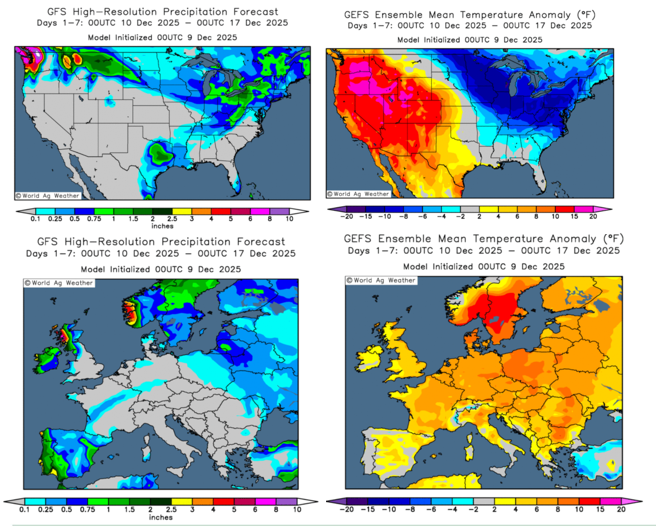

En pleno weather market, seguiremos de cerca el clima, En EEUU continúa el frío intenso, con un colchón de nieve que protege al trigo de invierno. En Europa, el oeste se mantiene más templado y lluvioso mientras el este y el mar Negro siguen muy secos y más cálidos de lo normal. Australia sigue mayoritariamente seca, con lluvias limitadas al sureste. En Sudamérica, Argentina continúa con un patrón seco a corto plazo, a la espera de lluvias más generalizadas y Brasil mantiene un contraste entre un sur más seco y un centro-norte con precipitaciones regulares.

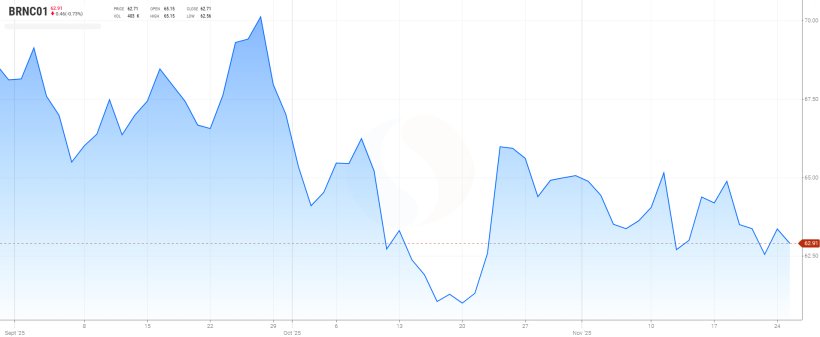

El mercado del petróleo Brent osciló entre 62 y 65 dólares durante el mes de noviembre, con volatilidad y avances en las negociaciones entre EEUU, Rusia y Ucrania.

En el informe de diciembre, el USDA (tabla 1), para la campaña 2025/26, aumenta la producción mundial de trigo en 8,9 Mt hasta los 837,8 Mt, 37 Mt más en un año, por la subida de la producción en Canadá (+3 Mt), Argentina (+2 Mt), la UE (+1,6 Mt), Rusia (+1 Mt) y Australia (+1 Mt).

La producción mundial de maíz para el 2025/26 se revisa a la baja en 3,3 Mt a 1283 Mt, aunque sigue 52,4 Mt por encima del nivel de la campaña pasada, con la bajada de la producción en Ucrania (-3 Mt), mientras sube en la UE (+1 Mt). Destacamos que las importaciones de la UE disminuyen en 1 Mt a 20 Mt (1,4 Mt más en un año), mientras las de China siguen en 8 Mt (6,2 Mt por encima del 24/25), siendo el tercer importador mundial, por detrás de México y de la UE.

Tabla 1. Previsión del USDA de diciembre 2025 de la producción de cereales y variación respecto a la previsión de noviembre 2025 (Mt).

| 2024/2025 | 2025/2026 | |||

|---|---|---|---|---|

| Producción mundial (Mt) | ||||

| Trigo | 800,8 | 0,0 | 837,8 | 8,9 |

| Maíz | 1230,6 | 0,1 | 1283,0 | 3,3 |

| Producción europea (Mt) | ||||

| Trigo | 133,3 | 0,0 | 155,9 | 1,6 |

| Maíz | 59,0 | 0,0 | 56,8 | 1,0 |

Según el USDA, en el 2024/25 la cosecha mundial de trigo se mantiene en 800,8 Mt, 8,4 Mt por encima del 23/24, mientras que la del maíz se reduce en 100 mil t, a 1230,6 Mt, en línea con el 20224. Destacamos que las importaciones de la UE caen en 100 mil t a 18,6 Mt, mientras que las de China siguen en 1,8 Mt.

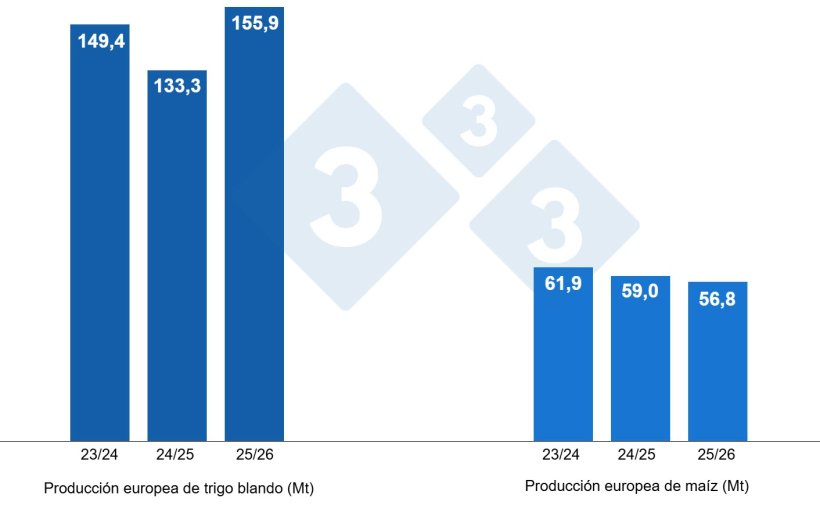

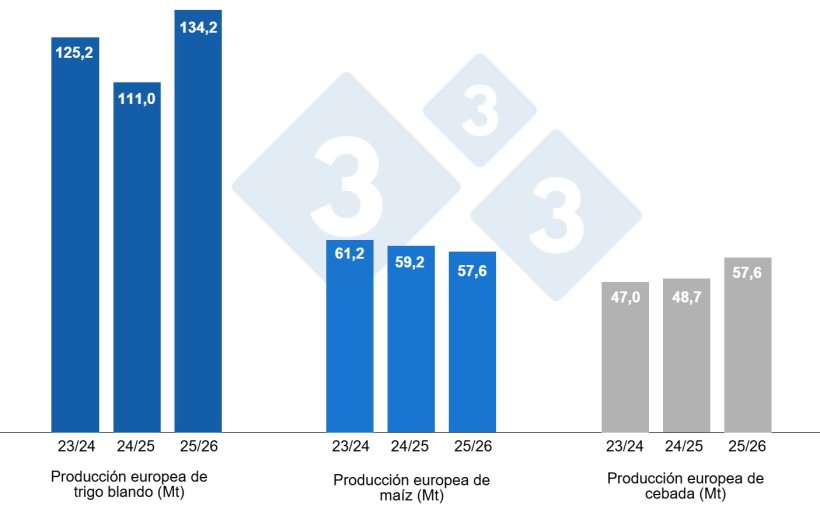

Tal como muestra el gráfico 4, la Comisión Europea, este mes, para la campaña 2025/26, revisa al alza la producción de trigo blando en 809 mil t hasta los 134,2 Mt (quedando 23,2 Mt por encima de la del 24/25) y la del maíz en 849 mil tm hasta los 57,6 Mt (1,6 Mt por debajo de hace un año), mientras que la de la cebada se reduce en 310 mil t a 55,6 Mt (7 Mt sobre la producción de este año).

Y para la campaña 2024/25, mantiene la producción de trigo blando en 111 Mt, la de la cebada en 48,7 Mt y la del maíz en 59,2 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 216€/t (1 euro por encima de principios del mes de octubre) para el disponible en el puerto de Tarragona, el trigo sobre los 217 €/t para el disponible en el puerto de Tarragona (3 euros por encima del nivel del mes de octubre y quedando 1 euro por encima del maíz) y la cebada destino Lleida en unos 210 €/t (4 euros sobre el nivel del mes de octubre y 10 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales se incrementan con poca disponibilidad en el mercado, por la retención de los agricultores y problemas de transporte desde Francia, junto a las dificultades de exportación desde el Mar Negro, por la intensificación de la Guerra en Ucrania.

El precio del trigo nacional se sitúa 10 euros por encima del de puerto, en 227 €/t, y al mismo nivel del trigo francés. El maíz nacional se encuentra 4 euros por encima del nivel del de puerto, en 220 €/t, con la oferta del maíz francés al mismo nivel.

Oleaginosas

El precio de la harina de soja sube 37 €/t hasta los 338 €/t, con respecto a octubre, con la ley EUDR, que ha provocado mucha volatilidad en el mercado primero al alza, tras el anuncio de la entrada en vigor de la ley a finales de año para las pequeñas y grandes empresas, y luego a la baja, tras su aplazamiento, y un alza importante de los futuros tras el anuncio del acuerdo comercial entre EEUU y China, la harina de girasol gana 10 €/t hasta los 250 €/t, con más demanda debido a la ausencia de harina de soja en el mercado, y volvemos a tener oferta de harina de colza a 232 €/t.

Durante octubre y noviembre, el precio del aceite de soja sube 123 €/t hasta los 1198 €/t, con la ley del EUDR y las dudas sobre la ley de los biocombustibles en los EEUU, mientras que el del aceite de palma pierde 26 €/t a 1050 €/t, con la debilidad del resto de aceites vegetales y una demanda menos agresiva, y el de la grasa animal 75 €/t a 1000 €/t, con una subida de la producción.

Cambio euro / dólar

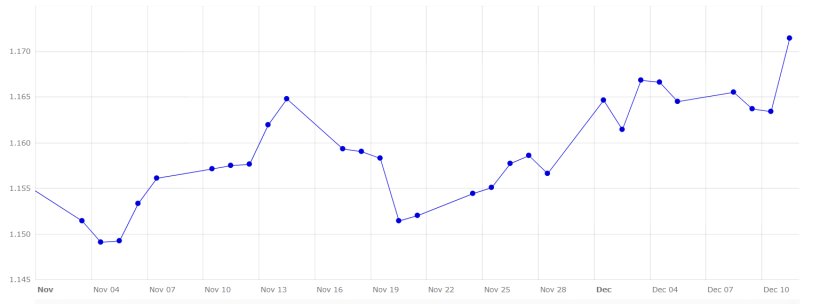

Durante este último mes, el euro se fortalece frente al dólar (gráfico 5).

El eurodólar se incrementa en un 1,74%, situándose en 1,1714, este último mes, el euro osciló entre 1,15 y 1,17 dólares, alcanzando su máximo desde mediados de octubre, reflejando la incertidumbre sobre la política monetaria y la aversión al riesgo en los mercados. La Fed redujo los tipos de interés un 25% en diciembre, que junto a unos datos más débiles de empleo y confianza en EEUU limitaron la fortaleza del dólar. En Europa, el BCE mantuvo sus tasas en el 2 %, mientras la inflación siguió. El cierre temporal del Gobierno estadounidense y los avances para reabrir la Administración también influyeron en los movimientos del mercado.

Durante el siguiente mes deberemos seguir de cerca la evolución del brote de la peste porcina africana y su impacto en el sector porcino, el cumplimiento o no de los compromisos de China con los EEUU, así como la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo y el próximo informe mensual del USDA del lunes 12 de enero de 2026.