Cereales

El gobierno estadounidense cerró el 1 de octubre, debido a la falta de acuerdo entre demócratas y republicanos sobre los presupuestos federales en el Congreso. Una situación similar se produjo en 2018.

Este bloqueo afecta especialmente al Ministerio de Agricultura estadounidense, parado desde el pasado miércoles. Por lo tanto, el informe mensual previsto para este jueves 9 de octubre no se publicará, además de todo el seguimiento de las ventas de exportación que esta semana ya no se ha publicado.

Esta noticia genera mucha incertidumbre en el mercado de las materias primas agrícolas, que sigue de cerca todas las publicaciones del USDA. Por lo tanto, los operadores se mantienen cautelosos a la espera de los próximos informes.

El pasado 22 de septiembre, el Gobierno de Argentina suspendía los aranceles a la exportación hasta el 31 de octubre o hasta alcanzar los 7.000 millones de dólares, cupo que se alcanzó dos días después.

Los informes de ventas de Argentina muestran que se negociaron 5,2 Mt de habas de soja, 1,5 Mt de aceite y 7,2 Mt de harina de soja, además de 3,1 Mt de trigo y 2 Mt de maíz. La mayor parte de estos embarques se realizarán entre octubre y diciembre, aunque también se incluyen ventas de nueva cosecha para entrega entre abril y junio.

El 23 de septiembre, la Comisión Europea propuso aplazar un año la entrada en vigor de su ley contra la deforestación, prevista inicialmente para finales de 2025, lo que supone el segundo aplazamiento en un año.

El Reglamento contra la deforestación de la UE (EUDR) obligaría a los importadores de aceite de palma, café, cacao, ganado, madera y caucho a demostrar que estos productos no se han producido en tierras deforestadas para poder venderlos en el mercado de la Unión.

Este anuncio generó una presión negativa en el mercado de la soja en Estados Unidos y muchos operadores comerciales han empezado a cubrir sus existencias que se comercializarán en Europa. Una situación similar se produjo el año pasado, cuando se anunció una prórroga de un año.

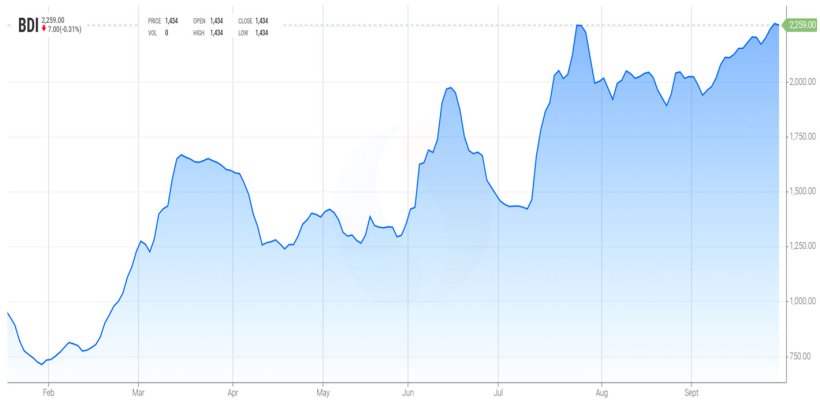

Este mes el BDI cerró al alza en 2259, por debajo de su media quinquenal.

Respecto a agosto, los fletes de Ucrania suben 7 usd/t, los de Rumania y de Brasil 2 usd/t y los de los EEUU 3 usd/t.

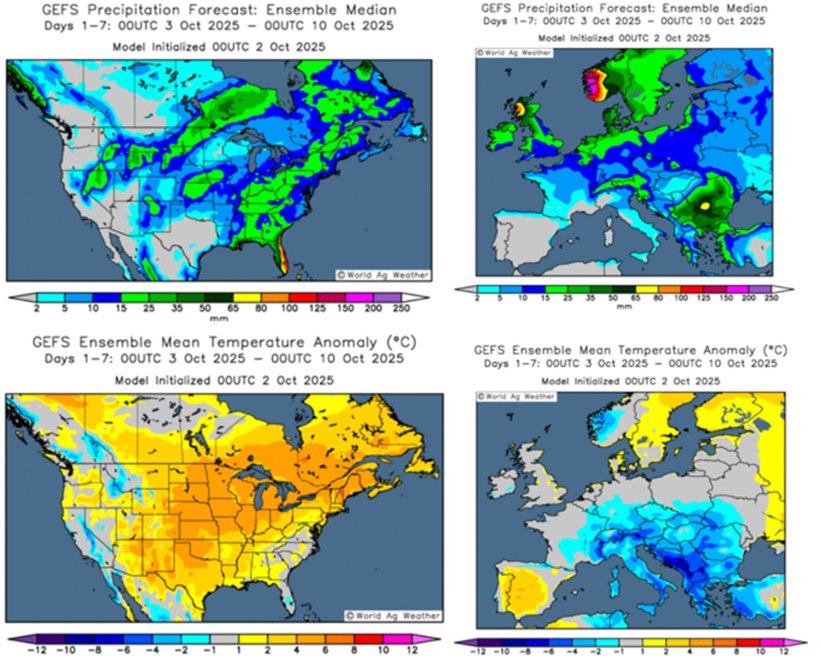

En pleno weather market, seguiremos de cerca el clima, en Estados Unidos, la ausencia de lluvias permite un buen avance de la cosecha, que podría acelerarse la próxima semana. En Europa se esperan lluvias generalizadas, excepto en la península ibérica; en Canadá el tiempo sigue siendo cálido y en Sudamérica las lluvias del fin de semana han traído humedad al suelo, que favorece las siembras en el sur de Brasil, mientras que el centro-norte sigue siendo cálido y seco.

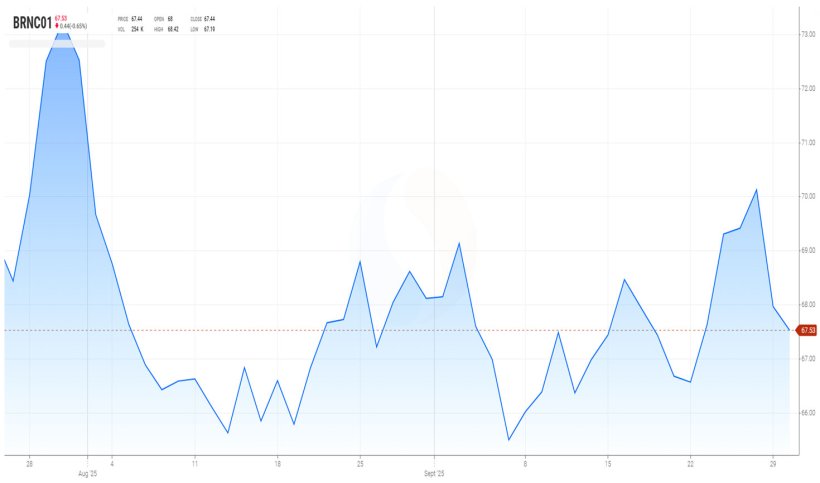

El mercado del petróleo Brent osciló entre 65 y 70 dólares durante el mes de septiembre. Los mercados valoran los riesgos de suministro y la posibilidad de un alto el fuego en Gaza.

El informe de septiembre del USDA (tabla 1), para la campaña 2025/26, aumenta la producción mundial de trigo en 9,3 Mt hasta los 816,2 Mt, 15,3 Mt más en un año, por la subida de la producción en Australia (+3,5 Mt), la UE (+1,9 Mt), Rusia (+1,5 Mt), Canadá (+1 Mt) y Ucrania (+1 Mt).

La producción mundial de maíz, para el 2025/26, se revisa a la baja en 2 Mt a 1286,6 Mt, aunque sigue 57,7 Mt por encima del nivel de la campaña pasada, con la bajada de la producción en la UE (-2,7 Mt) y Rusia (-900 mil t), mientras se recupera en los EEUU (+1,9 Mt). Destacamos que las importaciones de la UE se incrementan en 1 Mt hasta los 23 Mt (3 Mt más en un año), mientras las de China siguen en 10 Mt (7 Mt por encima del 24/25), siendo el tercer importador mundial, por detrás de México y de la UE.

Tabla 1. Previsión del USDA de septiembre 2025 de la producción de cereales y variación respecto a la previsión de agosto 2025 (Mt).

| 2024/2025 | 2025/2026 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 800,9 | 1,0 | 816,2 | 9,3 |

| Maíz | 1228,9 | 2,9 | 1286,6 | 2,0 |

| Producción Europea (Mt) | ||||

| Trigo | 133,3 | 0,0 | 152,6 | 1,9 |

| Maíz | 59,3 | 0,0 | 55,3 | 2,7 |

Según el USDA, en el 2024/25, la cosecha mundial de trigo se revisa al alza en 1 Mt hasta los 800,9 Mt, 8,5 Mt por encima del 23/24, y la del maíz en 2,9 Mt hasta los 1228,9 Mt, 2,2 Mt menos en un año, por el incremento en Brasil (+3 Mt). Destacamos que las importaciones de la UE se mantienen estables en 20 Mt, mientras que las de China pierden 1 Mt a 3 Mt.

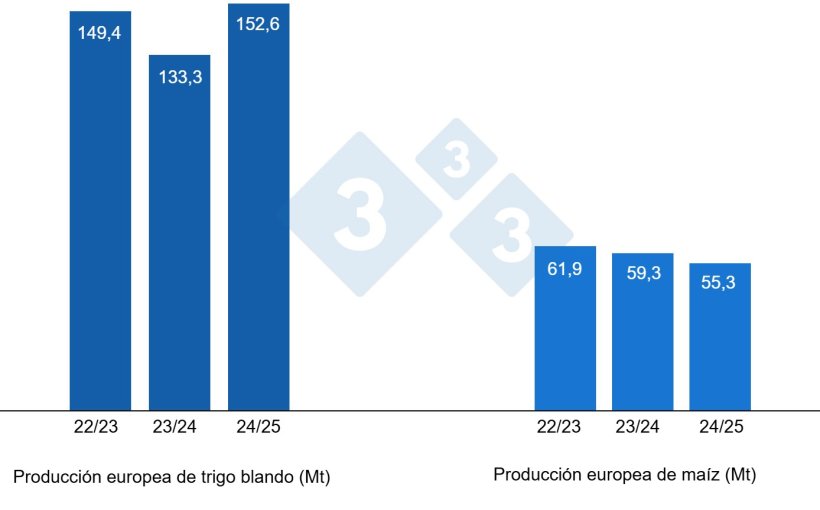

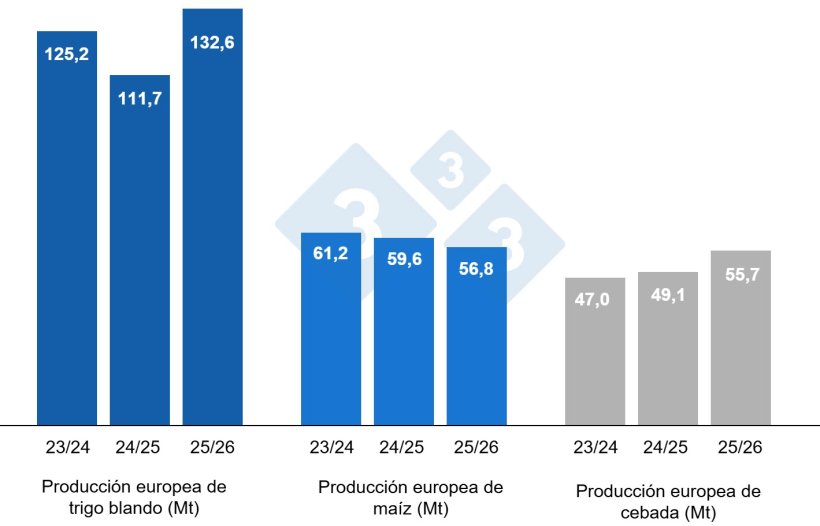

Tal como muestra el gráfico 4, la Comisión Europea, este mes, para la campaña 2025/26, revisa al alza la producción de trigo blando en 4,5 Mt hasta los 132,6 Mt (quedando 20,9 Mt por encima de la del 24/25) y la de la cebada en 2 Mt hasta los 55,7 Mt (6,6 Mt sobre la producción de este año), mientras que la del maíz se reduce en 731 mil t a 56,8 Mt (2,8 Mt por debajo de hace un año).

Para la campaña 2024/25, mantiene la producción de trigo blando en 111,7 Mt, la de la cebada en 49,1 Mt y la del maíz en 59,6 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 215€/t (17 euros por debajo de principios del mes de agosto) para el disponible en el puerto de Tarragona, el trigo sobre los 214 €/t para el disponible en el puerto de Tarragona (16 euros por debajo del nivel del mes de agosto y quedando 1 euro por debajo del maíz) y la cebada destino Lleida en unos 206 €/t (sin cambios desde agosto y 12 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales se reducen con una buena cosecha nacional y una buena disponibilidad con los barcos de importación, junto a la retención por parte de los agricultores que limita la caída de los precios, especialmente de la cebada.

El precio del trigo nacional se sitúa 10 euros por encima del de puerto, en 224 €/t, con un trigo francés 1 euro por debajo a 223 €/t y el maíz nacional se encuentra 3 euros por encima del nivel del de puerto, en 218 €/t, con la oferta del maíz francés 2 euros por debajo en 216 €/t.

Oleaginosas

El precio de la harina de soja sube 7 €/t hasta los 301 €/t, con respecto a agosto, con una buena disponibilidad a nivel global y la falta de demanda por parte de China, mientras que el de la harina de girasol baja 5 €/t a 240 €/t, con una escasa demanda debido a los precios de los productos proteicos, mientras seguimos sin oferta de harina de colza, por falta de disponibilidad.

Durante agosto y septiembre, el precio del aceite de soja pierde 44 €/t a 1075 €/t, con la buena cosecha de habas en EEUU, la caída de la demanda, y la ausencia de China en el mercado internacional y con la llegada de los productos argentinos al mercado, mientras que el del aceite de palma gana 36 €/t hasta los 1076 €/t, con la posibilidad de la disminución de la producción en las próximas semanas y la fortaleza de las exportaciones, y el de la grasa animal 20 €/t hasta los 1075 €/t, con el apoyo de los precios del aceite de soja y del aceite de palma, el cambio de reglamentación sobre biocombustibles y el aumento del uso de aceites para la producción de biodiésel.

Cambio euro / dólar

Durante este último mes, el euro se debilita frente al dólar (gráfico 5).

El eurodólar se reduce en un 0,75%, situándose en 1,1627, este último mes, el euro osciló entre 1,16 y 1,18 dólares, alcanzando su máximo desde septiembre de 2021, tras una bajada de los tipos de interés por parte de la Fed de 0,25 % el 17 de septiembre, ante un mercado laboral más frágil, su primer recorte desde diciembre de 2024. La contracción del PIB alemán (-0,3 %) y la crisis política en Francia lastraron la moneda única, acentuando la volatilidad. Sin embargo, la estabilidad de la inflación en el 2 % y la postura del BCE a favor del mantenimiento de los tipos limitaron las pérdidas. El euro cerró el mes por encima de 1,17 dólares, respaldado por el debilitamiento del dólar y un renovado optimismo en la zona euro.

Durante el siguiente mes, deberemos seguir de cerca la evolución del cierre del gobierno en los EEUU para ver si se alcanza el acuerdo entre demócratas y republicanos, la evolución de las negociaciones de EEUU con China y Canadá, así como la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. Para el informe del mensual del USDA parece que deberemos de esperar al día 10 de noviembre.