Cereales

El 28 de mayo, el Tribunal de Comercio Internacional de Estados Unidos falló en contra de los aranceles generalizados impuestos por Trump, al determinar que el expresidente se excedió en su autoridad al utilizar la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para justificar medidas comerciales. A partir de este fallo, los aranceles generalizados impuestos bajo la IEEPA quedan invalidados con efecto inmediato, según la orden del Tribunal de Comercio Internacional de EEUU. Esto significa que los aranceles del 10% aplicados a todas las importaciones y los más altos a países con mayores déficits (como el 54% a China), ya no tienen validez legal. Lo que no desaparece son los aranceles sectoriales impuestos bajo otras leyes, como: acero y aluminio (Sección 232, por motivos de seguridad nacional) y algunos aranceles específicos contra China (Sección 301, por prácticas comerciales desleales).

La administración Trump ha recurrido esta decisión, denunciando que “jueces no elegidos no tienen el poder de decidir cómo gestionar adecuadamente una emergencia nacional”.

El próximo 6 de junio, la Unión Europea va a restablecer las cuotas de importación para productos agrícolas de Ucrania, que se suspendieron inicialmente en 2022 para apoyar a los agricultores ucranianos debido a la invasión a gran escala de Rusia. Esta medida entrará en vigor después del fuerte aumento de las exportaciones de productos ucranianos relativamente baratos al mercado de la UE, que ha provocado la resistencia de los agricultores locales en países como Polonia, Hungría y Eslovaquia. Esto ha desencadenado un enfrentamiento político sobre las medidas proteccionistas entre países vecinos, algunos de los cuales, como Polonia, eran anteriormente fuertes aliados de Ucrania.

Antes de 2022, las cuotas exentas de arancel se elevaban a 1 Mt para el trigo, 650 mil t para el maíz y 350 mil t para la cebada. No hay arancel para el maíz, pero el trigo fuera de cuota deberá pagar 12 €/t de arancel. Según funcionarios ucranianos, esto podría costar al país más de 3.000 millones de euros anuales en ingresos de exportación perdidos. Dado que el año está a punto de terminar, los límites contingentarios se aplicarán sobre una base de siete doceavas partes para lo que queda de 2025, reflejando proporcionalmente la ventana temporal reducida.

El impacto será significativo. En 2024, casi el 60% de las exportaciones totales de Ucrania se destinaron a la UE, frente a poco más del 39% en 2021, antes de la entrada en vigor de los ATM. El libre acceso a los mercados de la UE ha sido un pilar de la resistencia económica de Ucrania en tiempos de guerra, ayudando a estabilizar los flujos de divisas y a mantener la financiación pública.

Este mes los fletes (gráfico 1) se han mantenido estables.

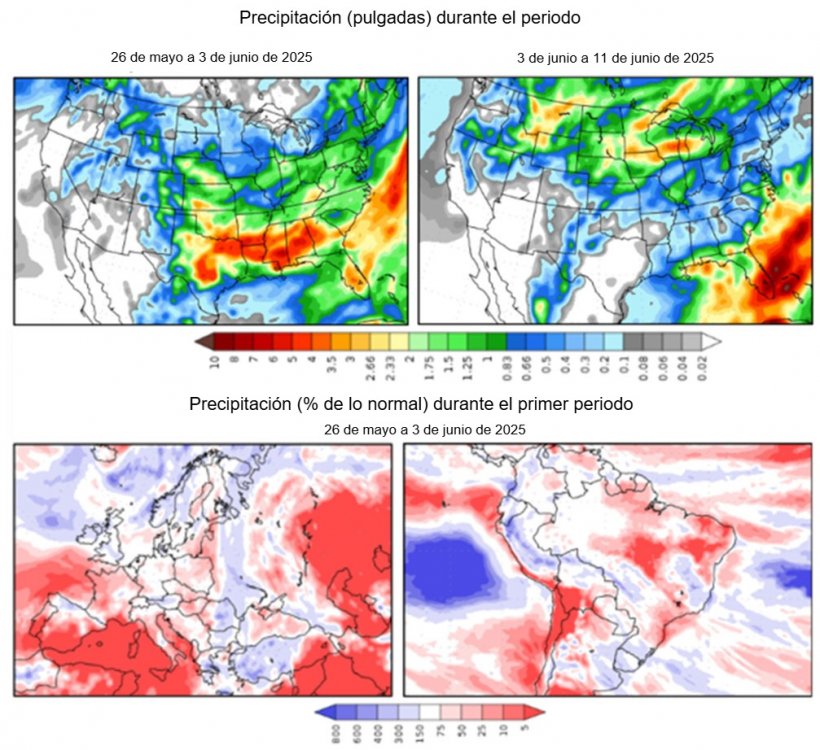

En Europa las lluvias se están desplazando hacia el este, hacia los Balcanes; Alemania debería recibir por fin unas bienvenidas precipitaciones la próxima semana, mientras que el norte de Francia permanece seco y el este de Ucrania y Rusia siguen siendo calurosos.

En Estados Unidos las lluvias siguen concentradas en el sur del Medio Oeste y en el Delta y están ralentizando la siembra en el este del Cinturón del Maíz. En Canadá el clima seco del Oeste genera preocupación en los cultivos de trigo duro.

En Argentina se terminan las lluvias, lo que debería de permitir retomar la cosecha tras las inundaciones en el norte de Buenos Aires, aunque se temen pérdidas en la cosecha de soja. En Brasil, la sequía persiste, acentuando el estrés sobre el maíz Safrinha.

En China el clima es cada vez más seco y caluroso, las regiones productoras de trigo registran temperaturas extremas y en Sudáfrica no se prevén lluvias significativas.

El petróleo inició el mes de mayo en 62,13 $ para terminar cerrando en 63,90 $ (una subida de cerca de un 3% en un mes). Este aumento se da con la perspectiva de un posible acuerdo nuclear entre Irán y los EEUU, que levantaría parte de las sanciones sobre el país persa.

En el informe de marzo, el USDA (tabla 1) publica sus primeras estimaciones para la campaña 2025/26, situando la producción mundial de trigo en 808,5 Mt, 8,8 Mt más en un año, con la recuperación de la producción en la UE (+15,9 Mt), Argentina (+1,5 Mt), Rusia (+1,4 Mt) y Canadá (+1 Mt), mientras se reduce en Australia (-3,1 Mt), los EEUU (-1,4 Mt) y Ucrania (-400 mil t).

La producción mundial de maíz para el 2025/26 se prevé en 1265 Mt, 43,7 Mt por encima del nivel de la campaña pasada, con la subida de la producción en los EEUU (+24,2 Mt), Ucrania (+3,7 Mt), Argentina (+3 Mt), Brasil (+1 Mt) y la UE (+700 mil t). Destacamos que las importaciones de la UE se sitúan en 20,5 Mt (500 mil t más en un año) y las de China en 10 Mt (2 Mt por encima del 24/25), siendo el tercer importador mundial, por detrás de México y de la UE.

Tabla 1. Previsión del USDA de mayo 2025 de la producción de cereales y variación respecto a la previsión de abril 2025 (Mt).

| 2024/2025 | 2025/2026 | ||

|---|---|---|---|

| Producción Mundial (Mt) | |||

| Trigo | 799,7 | 2,9 | 808,5 |

| Maíz | 1221,3 | 6,2 | 1265,0 |

| Producción Europea (Mt) | |||

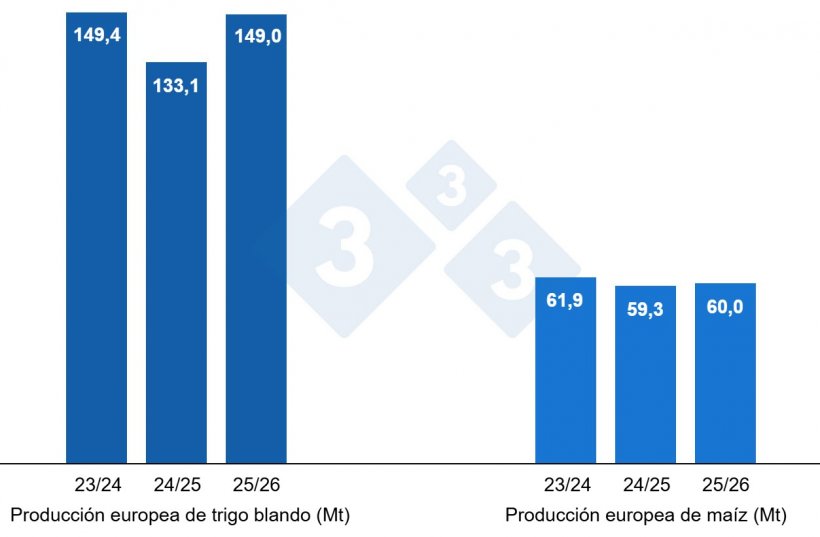

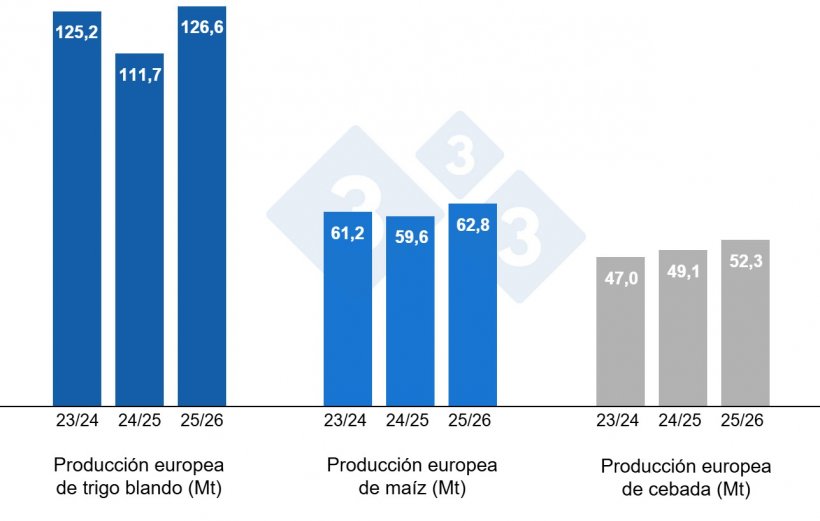

| Trigo | 133,1 | 1,0 | 149,0 |

| Maíz | 59,3 | 0,0 | 60,0 |

Según el USDA, en el 2024/25, la cosecha mundial de trigo aumenta en 2,9 Mt hasta los 799,7 Mt, 7,8 Mt por encima del 23/24, principalmente por el aumento en la UE (+1 Mt) y la del maíz en 6,2 Mt hasta los 1221,3 Mt, 9,2 Mt menos en un año, por el incremento en Brasil (+4 Mt). Destacamos que las importaciones de la UE se mantienen estables en 20 Mt y las de China en 8 Mt.

Tal como muestra el gráfico 4, este mes la Comisión Europea revisa al alza, para la campaña 2025/26, la producción de trigo blando en 100 mil t hasta los 126,6 Mt (14,9 Mt por encima de la del 24/25) y la de la cebada en 600 mil t hasta los 52,3 Mt (3,2 Mt sobre la producción de este año), mientras reduce la del maíz en 1,2 Mt a 63,8 Mt (4,8 Mt más en un año).

Para la campaña 2024/25, disminuye la producción de trigo blando en 100 mil t a 111,7 Mt y la de la cebada en 100 mil tm a 49,1 Mt, mientras sube la del maíz en 300 mil t, hasta los 59,6 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 223 €/t (15 euros por debajo de principios del mes de abril) para el disponible en el puerto de Tarragona, el trigo sobre los 223 €/t para el disponible en el puerto de Tarragona (15 euros por debajo del nivel del mes de abril y quedando al mismo nivel que el maíz) y la cebada destino Lleida en unos 220 €/t (6 euros menos que en abril y 3 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales bajan con la caída de los futuros, un euro fortalecido que presiona a la baja los precios de importación, unas buenas previsiones de producción para la campaña 2025/26, pocas preocupaciones sobre el clima y la volatilidad que generan las políticas arancelarias de Trump.

El precio del trigo nacional se sitúa 10 euros por encima del de puerto, en 233 €/t, con un trigo francés al mismo nivel. El maíz nacional se encuentra al mismo nivel del de puerto, en 223 €/t, con la oferta del maíz francés 2 euros por debajo en 221 €/t.

Oleaginosas

El precio de la harina de soja baja 21 €/t a 323 €/t, sin un escenario de clima adverso en los EEUU y con un buen avance de la cosecha de habas en Argentina y un buen ritmo de molturación, y el de la harina de girasol 23 €/t a 255 €/t, con buenas previsiones de cosecha de girasol y más molturación en Europa y Ucrania, mientras que nos quedamos sin oferta de harina de colza, por falta de disponibilidad.

Durante principios de abril y mayo, el precio del aceite de soja gana 47 €/t, hasta los 1177 €/t, con la influencia positiva del complejo energético que se mantiene firme ante los temores que escalen las tensiones entre Irán e Israel, mientras que el del aceite de palma pierde 148 €/t a 1022 €/t, con un aumento de la demanda por los precios competitivos y a la espera de la resolución del proyecto 45Z en los EEUU y el de la grasa animal 120 €/t a 1010 €/t, buscando su sitio en la fórmula.

Cambio euro / dólar

Durante este último mes y medio, el euro se aprecia frente al dólar (gráfico 5).

El eurodólar se incrementa en un 2,73%, situándose en 1,1384, después de la publicación de los datos de la economía estadounidense y de que la inflación bajara en Francia más de lo previsto.

Durante el siguiente mes, deberemos seguir de cerca la evolución de la guerra comercial entre los EEUU y sus socios comerciales, así como la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. La evolución del clima en Europa, los EEUU y Sudamérica, así como el próximo informe del USDA del 12 de junio.