Cereales

El pasado 30 de septiembre, el USDA publicaba el informe sobre los inventarios y la producción de trigo 21/22 en los Estados Unidos, sorprendiendo al mercado con unos inventarios de maíz y habas de soja superiores a lo esperado, especialmente en la soja, aunque decepcionó al mercado por la caída de la producción del trigo, lo que generó una gran volatilidad en los mercados de futuros.

Tabla 1. Inventarios en los EEUU (fuente: USDA 30/09/2021).

| (billones de bushels) | Informe USDA septiembre 2021 | Estimado por el mercado |

|---|---|---|

| Maíz | 1.236 | 1.155 |

| Habas de soja | 0,256 | 0,174 |

| Trigo total | 1.780 | 1.852 |

Tabla 2. Producción de trigo 2021/22 en los EEUU (fuente: USDA 30/09/2021).

| (billones de bushels) | Informe USDA septiembre 2021 | Estimado por el mercado |

|---|---|---|

| Trigo total | 1.646 | 1.680 |

| Trigo invierno | 1.277 | 1.321 |

| Trigo HRW | 0,749 | 0,780 |

| Trigo SRW | 0,361 | 0,364 |

| Trigo blando | 0,167 | 0,176 |

| Trigo promavera | 0,331 | 0,327 |

| Trigo duro | 0,037 | 0,034 |

A pesar, de que el USDA haya aumentado los inventarios del maíz, la reducción de la cosecha 2020, junto a la posible disminución de los rendimientos del mismo y la complicada situación del trigo, hace que los futuros en Chicago no dejen de subir. Al igual que en Matif, donde suben debido a unas precipitaciones que no cesan en Francia y retrasan su cosecha.

A nivel meteorológico, es preocupante la situación de estrés hídrico que hay en la Cuenca del Mar Negro y la mayor parte de Rusia, lo que hace temer que la humedad del suelo no sea la óptima antes del invierno y perjudique las futuras siembras. Y también hay pocas previsiones de lluvias en España y Francia, aunque esto va a favorecer al avance de la cosecha del maíz.

En el informe de septiembre del USDA, reflejado en la tabla 3, vemos que la cosecha mundial de trigo para el 2021/22 se recupera en 3,4 Mt, 4,5 Mt por encima del 20/21. Esta recuperación de la producción a nivel mundial se debe al aumento de las producciones en Australia (+1,5 Mt), India (+1,5 Mt) y China (+0,9 Mt), mientras que cae en Canadá (-1 Mt) y Argentina (-0,5 Mt). Y la cosecha europea se sitúa 18,4 Mt por encima de la previa, debido a los incrementos de la producción en Francia (7,9 Mt), Rumania (3,7 Mt) y Bulgaria (1,9 Mt), mientras que se reduce en España en 374 mil tm.

Tabla 3. Previsión del USDA de septiembre 2021 de la producción de cereales y variación respecto a la previsión de agosto (Mt).

| 2020/2021 | 2021/2022 | |

|---|---|---|

| Producción mundial (Mt) | ||

| Trigo | 775,8 = | 780,3 3,4 |

| Maíz | 1117,1 1,7 | 1197,8 11,8 |

| Producción europea (Mt) | ||

| Trigo | 135,6 = | 154 0,4 |

| Maíz | 64,5 = | 65,5 = |

La previsión de la cosecha mundial de maíz para el 2021/22 se incrementa este mes en 11,7 Mt, y sigue muy por encima de la producción de la campaña previa (+80,7 Mt). Este aumento se debe principalmente a la subida de la producción en los EEUU (+6,3 Mt), China (+5 Mt) y Argentina (+2 Mt).

Hay que destacar que se estiman unas importaciones de maíz por parte de China de 26 Mt, de las cuales se calcula que unas 11 Mt ya están comprometidas con los EEUU.

Para la campaña 2020/21, el USDA, mantiene estable la cosecha mundial de trigo en 775,8 Mt, 12,3 Mt por encima del 19/20, con una cosecha europea de trigo que se mantiene estable, cerca de 19 Mt menos en un año, principalmente por las reducciones en Francia (-10,7 Mt), el Reino Unido (-5,94 Mt) y Alemania (-893 mil tm), mientras que en España se espera que la producción se recupere en 2,14 Mt.

Y para el maíz, la cosecha mundial 20/21, sube en 1,7 Mt, 1,5 Mt por debajo del 19/20, principalmente por la subida de la producción en Argentina (+1,5 Mt), mientras que en Brasil la producción sigue cayendo, este mes en 1 Mt a 86 Mt, debido a las adversidades climáticas. Destacamos que las exportaciones en Brasil caen en 1 Mt y las de los EEUU en 0,8 Mt, mientras que las importaciones en la UE-28 suben en 800 mil tm a 14 Mt y las chinas se mantienen en 26 Mt.

La Comisión Europea prevé, este mes, para la campaña 2021/22, una recuperación de la producción de trigo blando en 3,8 Mt hasta los 131 Mt (cerca de 14 Mt por encima de este año), mientras que reduce la del maíz en 2,2 Mt a 68,8 Mt (aunque sigue 3,5 Mt sobre el 2020/21) y para la cebada en 500 mil tm a 52,4 Mt (quedando 2,2 Mt por debajo de esta campaña).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 264 €/t (sin cambios desde agosto) para el disponible en el puerto de Tarragona; el trigo sobre los 273 €/t para el disponible en el puerto de Tarragona (11 euros sobre la cotización del mes pasado); y la cebada destino Lleida en unos 246 €/t (7 euros más en un mes y 16 euros por debajo del maíz destino Lleida).

Este incremento en los precios del trigo, la cebada y el maíz se dan por la gran volatilidad a nivel internacional, tras el informe del USDA sobre los inventarios y la producción de trigo en los EEUU, el retraso en la cosecha del maíz, la retención de la cebada nacional por parte de los agricultores y los problemas de calidad de los trigos europeos.

El precio del trigo nacional se sitúa 5 euros por debajo de puerto, siendo el cereal más ofertado a nivel nacional, y, el maíz nacional se encuentra 2 euros por debajo del de puerto, presionado por el inicio de los trabajos de cosecha.

Oleaginosas

Tras el informe del USDA del pasado 30 de septiembre, este mes, el precio de la harina de soja se reduce 4 €/t a 408 €/t. El precio de la harina de colza cae 1 €/t a 297 €/t, y, seguimos sin oferta de harina de girasol, debido a la falta de disponibilidad.

En agosto, el aceite de palma sigue aumentando su precio con firmeza en 72 €/t, con la subida de los futuros, debido a las ajustadas perspectivas de las existencias en Malasia, el de la grasa animal en 20 €/t, con una oferta que sigue siendo muy limitada, y, el del aceite de soja en 10 €/t, con unos futuros que se mantienen, un dólar más débil y la fortaleza del precio del petróleo.

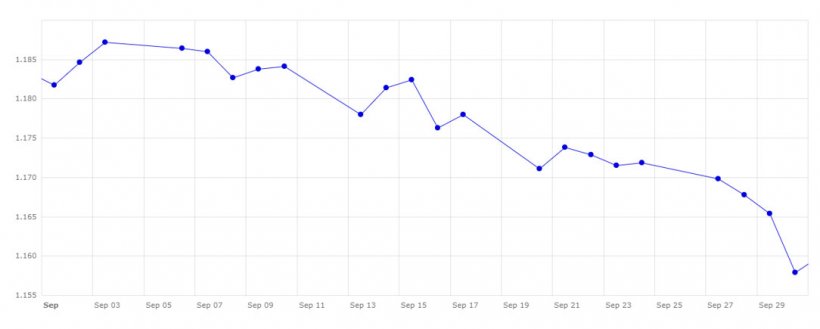

Durante el mes de septiembre, el euro se debilita frente al dólar, con una caída de un 2%. El euro empezaba el mes situado en 1,1817, para terminar cerrando, en 1,1579.

Esta debilidad del euro frente al dólar se ha dado por las siguientes noticias:

- La UE reducirá la compra de deuda a nivel europeo durante el cuarto trimestre.

- La FED afirmaba que, si se confirmaba una mejoría de los datos de empleo en los EEUU, empezaría a retirar los estímulos monetarios de forma progresiva.

- Los resultados inciertos en las elecciones de Alemania.

- El temor a la quiebra de Evergrande, la mayor empresa inmobiliaria de China, que provocaría una crisis financiera a nivel mundial.

Durante este próximo mes de octubre, deberemos seguir pendientes de cómo avanza el aumento de los casos de covid-19, por la variante delta, y las nuevas restricciones en Europa, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos estar pendientes la evolución de los precios del petróleo y los biocombustibles, que presionan al alza el precio de los aceites vegetales. También seguiremos de cerca la evolución sobre el pago de la deuda de Evergrande, por la posible crisis financiera. Y el avance de la cosecha del maíz a nivel europeo.