Balance agregado de la porcicultura latinoamericana en el último quindenio

Hoy en día, la porcicultura se ha consolidado como uno de los segmentos más importantes del sector pecuario latinoamericano, y los excelentes resultados obtenidos en los últimos 15 años así lo demuestran. Si bien, los cinco países líderes —Brasil, México, Argentina, Colombia y Chile— representan más del 95 % de la producción porcina en LATAM y lideran los resultados de la región, otros países como Perú, Ecuador y Costa Rica también se han posicionado como referentes importantes, a pesar de que su volumen de producción no es significativamente alto.

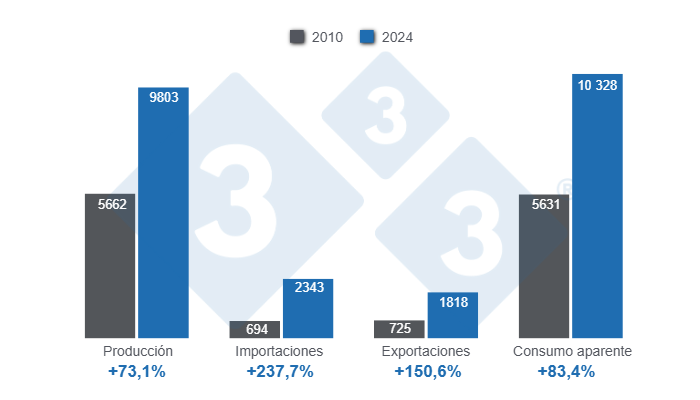

El balance de oferta y demanda de estos últimos 15 años, según las cifras oficiales consolidadas en la mayoría de los países de LATAM, muestra que la producción de carne de cerdo creció un 73,1 % en el período de análisis, al pasar de 5,7 millones de toneladas (Mt) en 2010 a 9,8 Mt en 2024. Asimismo, el volumen de importaciones aumentó de 694 000 toneladas (t) en 2010 a más de 2,3 Mt en el último año, lo que refleja un crecimiento de 237,7 %. En tanto que, las exportaciones crecieron un 150,6 %, alcanzando 1,8 Mt en 2024.

Por su parte, el consumo aparente, que se estima en función de las variables previamente descritas, alcanzó 10,3 Mt en 2024, lo que representa un incremento de 83,4 % respecto a 2010 (5,6 Mt). Dado que este aumento supera el crecimiento de la producción (73,1 %), podemos evidenciar la gran importancia que han tenido las importaciones en el aumento del consumo de carne de cerdo en la región. De hecho, al calcular la participación porcentual de la producción regional y las importaciones, en 2010 encontramos una proporción de 88/12, mientras que en 2024 el balance es de 77/23.

Esto no significa que la producción local de carne de cerdo se haya sustituido por producto importado (salvo en algunos casos, como el de República Dominicana); al contrario, como se mencionó anteriormente, esta ha crecido vigorosamente, lo que puede estar indicando que el aumento de la demanda regional ha sido tan fuerte en los últimos 15 años, que ha logrado absorber eficazmente las crecientes importaciones sin afectar a las producciones locales.

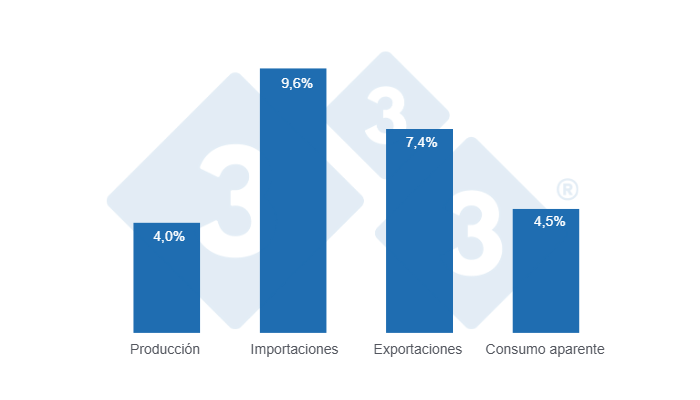

Las tasas de crecimiento promedio interanuales de las variables clave de la porcicultura, muestran que la producción ha crecido a un ritmo promedio de 4,0 % anual en el último quindenio, mientras que el consumo aparente creció a una tasa de 4,5 %. Este fenómeno se explica por el ritmo de crecimiento más acelerado de las importaciones (9,6 %), que supera en gran medida al de las exportaciones (7,4 %).

Producción

A lo largo de los últimos 15 años, el volumen de producción de carne de cerdo en la región ha estado dominado por los países líderes. Sin embargo, se observa un ritmo de crecimiento muy distinto entre ellos, como veremos a continuación.

Gráfico 3: Evolución de la producción de carne de cerdo en los principales países de Latinoamérica en los últimos 15 años. Elaboración y cálculos: Departamento de Economía y Sostenibilidad de 333 Latinoamérica con datos de IBGE, COMEXSTAT, SIAP, SAGyP, ODEPA, Porkcolombia, ASPE, ASOPORCI, MIDAGRI, CAPORC y USDA.

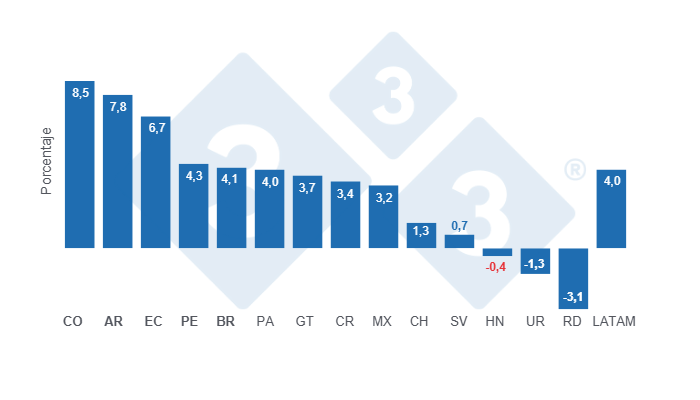

Colombia fue el país que experimentó el mayor crecimiento, al pasar de 195 000 t en 2010 a 609 000 t en 2024, triplicando así su producción y alcanzando un incremento del 212,9 % en el periodo analizado, y una media de 8,5 % interanual. En segundo lugar se encuentra Argentina, con un aumento del 181,3 %, seguido de Ecuador con un 146,6 %. Estos tres países lideraron el ritmo de crecimiento de la porcicultura en la región, con tasas interanuales promedio de entre el 7 % y el 9 % en el último quindenio.

Otros países como Perú, Brasil y Panamá registraron tasas de crecimiento interanuales cercanas al 4,0 %, mientras que Guatemala, Costa Rica y México crecieron a un ritmo cercano al 3,0 %. Esto demuestra que países con un gran volumen de producción, como Brasil o México, no necesariamente experimentan tasas de crecimiento más altas año tras año, ya que a medida que la producción se consolida, el mercado madura y los volúmenes producidos son mejor regulados por la demanda.

En el caso de Chile, la tasa de crecimiento interanual fue de solo 1,3 %, debido a limitaciones geográficas y legislativas que restringen la expansión de la porcicultura. Sin embargo, Chile sigue siendo un referente para Latinoamérica gracias a sus altos índices de eficiencia y su gran posicionamiento en el mercado de exportación. Es importante destacar que República Dominicana experimentó una tasa negativa debido a la reducción de su inventario por los efectos de los brotes de PPA.

Importaciones

Sin lugar a dudas, México es el país que más se destaca en cuanto a volumen de importaciones porcinas, llegando a 1,6 Mt en 2024. Sin embargo, su tasa de crecimiento interanual (9,5 %) está por debajo de la de otros países que importan menos cantidades. Es importante mencionar que México no solo lidera en la región, sino también a nivel global, ya que ocupó el primer lugar en el top 10 de importadores en 2024, desplazando a Japón al segundo lugar en ese mismo año.

Gráfico 5: Evolución de las importaciones de carne de cerdo en los principales países de Latinoamérica en los últimos 15 años. Elaboración y cálculos: Departamento de Economía y Sostenibilidad de 333 Latinoamérica con datos de IBGE, COMEXSTAT, SIAP, SAGyP, ODEPA, Porkcolombia, ASPE, ASOPORCI, MIDAGRI, CAPORC y USDA.

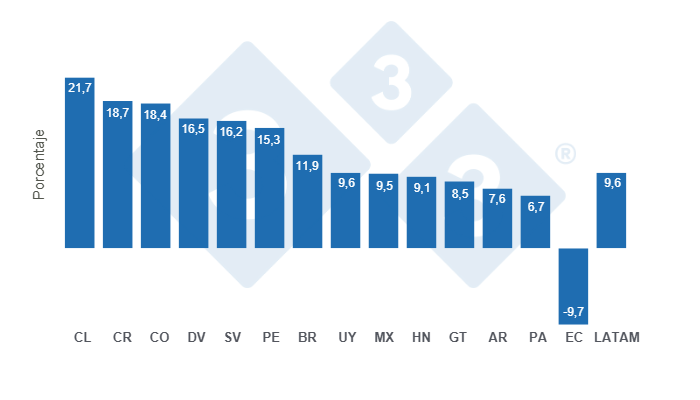

Al analizar la evolución de las tasas de crecimiento de los países de la región, encontramos que Chile ha registrado el mayor incremento en los últimos 15 años, con 867,8 %, pasando de 13 596 t en 2010 a 131 576 t en 2024, multiplicando casi por 10 la cantidad de cerdo importado, con un ritmo promedio interanual de 21,7 %.

Otros países como Costa Rica y Colombia mostraron tasas de crecimiento interanuales entre 18 y 19 %, mientras que República Dominicana, El Salvador y Perú crecieron entre 15 y 16 %. Como se puede observar en el gráfico 6, el crecimiento de las importaciones ha sido generalizado y elevado para la mayoría de los países de la región, a excepción de Ecuador, que ha trabajado para alcanzar su índice de autosuficiencia de carne de cerdo, el cual llegó al 98 % en 2024.

En cuanto a los países de origen, Estados Unidos se destaca como uno de los principales proveedores de la región, especialmente en los últimos años, tras la disminución de sus envíos a China. También se observa una creciente dinámica de comercio intrarregional, con Brasil y Chile como los principales provisores.

Exportaciones

Además de liderar el volumen de producción en Latinoamérica, Brasil se destaca por su posicionamiento en los mercados globales de carne de cerdo, marcando récords consecutivos en los últimos cinco años. De hecho, el gigante sudamericano pasó de exportar cerca de 540 000 t en 2010 a más de 1,3 Mt en 2024, lo que refiere un aumento del 150,6 %.

Gráfico 7: Evolución de las exportaciones de carne de cerdo en los principales países de Latinoamérica en los últimos 15 años. Elaboración y cálculos: Departamento de Economía y Sostenibilidad de 333 Latinoamérica con datos de IBGE, COMEXSTAT, SIAP, SAGyP, ODEPA, Porkcolombia, ASPE, ASOPORCI, MIDAGRI, CAPORC y USDA.

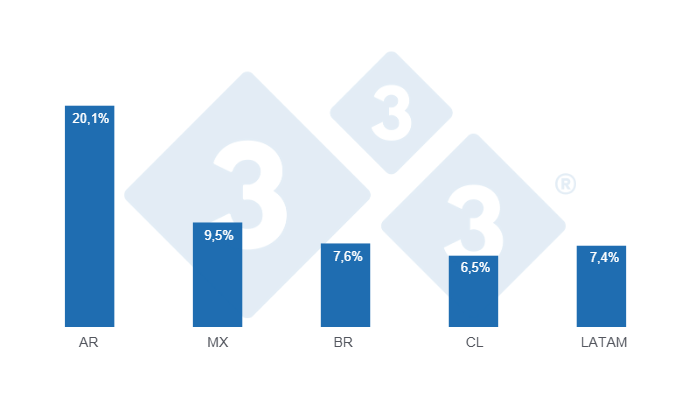

Argentina destaca con una media interanual del 20,1 % en el último quindenio, aunque su volumen no es tan significativo en comparación con otros países de la región. Vale la pena mencionar que Argentina alcanzó su nivel máximo de exportaciones porcinas en 2020 con 41 000 t, pero a partir de ese año, sus envíos al exterior comenzaron a descender, dado un entorno macroeconómico muy complejo. Esto refleja un gran potencial para las exportaciones argentinas, que podrían repuntar a medida que las condiciones macroeconómicas vuelvan a favorecer esta actividad.

Históricamente, los países latinoamericanos que han consolidado su actividad exportadora son Brasil, México y Chile, cuyas tasas de crecimiento promedio interanuales estuvieron entre 7 % y 10 % en los últimos 15 años. Sin embargo, otros países como Costa Rica, Ecuador e incluso, Colombia, han logrado ingresar al mercado internacional, aunque no con grandes volúmenes ni de manera constante.

A pesar de ello, el interés por posicionar la carne de cerdo en los mercados internacionales sigue siendo un objetivo regional. De hecho, varios países ya han avanzado en la admisibilidad de sus productos y en la preparación de su infraestructura para este mercado, lo cual, en los próximos años, empezará a dar frutos y consolidará a Latinoamérica como un proveedor clave de carne de cerdo a escala global.

A manera de conclusión

En resumen, la porcicultura latinoamericana ha experimentado un notable crecimiento en los últimos 15 años, con un desempeño destacado en países como Brasil, México, Argentina, Colombia y Chile, que han liderado tanto la producción como el comercio internacional. La región ha demostrado su capacidad para adaptarse a las demandas locales y globales, equilibrando la producción interna con un aumento considerable de las importaciones para satisfacer el consumo local, mientras genera excedentes exportables. Pese a las fluctuaciones y las diferencias en las tasas de crecimiento, los países de LATAM se consolidaron en el mercado porcino, destacando su capacidad para mejorar la eficiencia productiva y adaptarse a las condiciones macroeconómicas cambiantes.

De cara al próximo quindenio, las perspectivas para la porcicultura en Latinoamérica son positivas, tanto a nivel local como internacional. La creciente demanda interna continuaría impulsando el consumo local, mientras que la expansión hacia mercados internacionales representaría una oportunidad clave para el crecimiento y la madurez del sector. No obstante, es fundamental que la región aborde desafíos como la sostenibilidad y la mejora de la infraestructura, al tiempo que fortalezca su competitividad para seguir posicionando su liderazgo a nivel global.

By Charly the Economist