Los datos de superficies sembradas de maíz, habas de soja y trigo en EEUU publicados por el USDA, de 28 de junio, fueron recibidos con una cierta incredulidad por parte de los operadores del mercado. Según el informe se habrían sembrado 91,7 mill de acres de maíz (1,9 mill más que el estimado en el informe de 11 de junio). Sin embargo lo que se esperaba, después de las persistentes lluvias en el cinturón del maíz que no dejaron avanzar las mismas siembras, estaba entre 82 y 89,8 mill de acres.

Por otro lado, se esperaba que las habas de soja hubieran ganado terreno al maíz hasta alcanzar entre 81 y 86,5 mill de acres pero el USDA publicaba una siembra de 80 mill de acres, 4,6 mill menos que el estimado en el informe del 11 de junio.

Para saber las superficies que se han sembrado realmente tendremos que esperar al informe que publicará el USDA el próximo día 12 de agosto, ya que este informe del USDA se basa en encuestas hechas entre finales de mayo y principios de junio, cuando aún persistían las lluvias y no habían terminado de sembrar el maíz.

Mientras tanto, el maíz queda un poco desamparado ya que, entre finales de mayo y junio, los precios de los futuros subieron como la espuma arrastrando a las demás materias primas pero después de este informe han empezado a bajar.

A principios de junio aún no cesaban las lluvias en EEUU y con un tiempo en Europa que hacía prever unas perspectivas prometedoras para todos los cultivos, incluso en la Cuenca del Mar Negro, donde nos encontrábamos con un mínimo déficit de agua. Sin embargo, a mediados de mes, en gran parte de Europa y en la Cuenca del Mar Negro, nos encontrábamos con un clima cálido y seco. En Australia, el déficit hídrico persistente, hace prever una bajada de las exportaciones de trigo de la nueva campaña.

A nivel geopolítico, las tensiones comerciales entre EEUU y México provocaron que México comprara 35 mil t de maíz de origen brasileño, cuando su origen por excelencia son los EEUU.

La política de Trump en las relaciones comerciales, en general, está causando una desaceleración económica global.

El euro, este mes de junio, le ha ganado terreno al dólar, que se ha debilitado por la política de Trump, con un aumento del 1,74%.

Cereales

Se prevén buenos rendimientos para los cereales de invierno en Europa del noreste y menos buenos en España y Europa del este, por la sequía de la pasada primavera.

Para el maíz la situación, ahora mismo, es incierta, hasta que el USDA no publique las cifras reales de las siembras no sabremos cuanto maíz se ha sembrado y cuál es su potencial de producción.

Seguimos remarcando que tanto Brasil como Argentina esperan unas cosechas récord de maíz, de 100 y 50 millones de toneladas respectivamente.

El informe del USDA de 11 de junio daba una bajada de la producción mundial estimada de maíz para el 2019/20 de cerca de 35 mill t, de las cuales 34,29 mill pertenecen a EEUU. Para el trigo, la producción mundial prevista para el 19/20 aumenta en 3,34 mill t, en parte por el aumento en 1 mill t en Rusia y Ucrania.

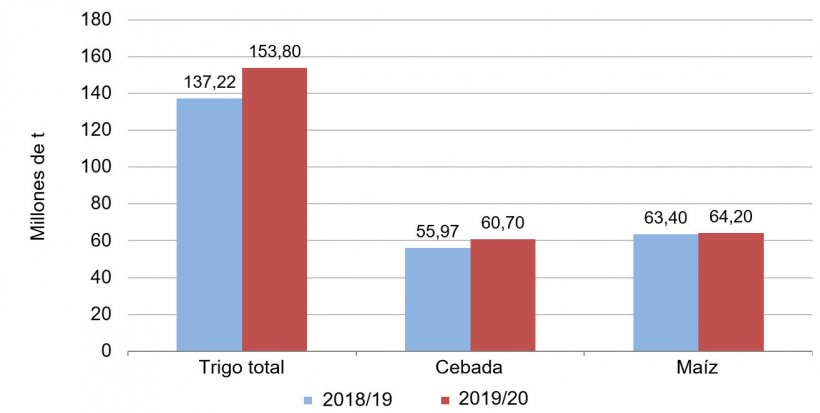

La previsión del USDA para la cosecha europea de cereales sólo presenta una ligera variación al alza para la cebada respecto al informe previo (gráfico 1).

A finales del mes de junio los precios de los cereales subían de manera generalizada, debido a la subida los precios de los futuros del maíz que arrastraron a las demás commodities.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 187 €/t (5 € más que en mayo) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a unos 202 €/t (5 euros más que el mes pasado y a 15 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 182 €/t (3 € más, respecto a mayo, y 8 € por debajo del maíz destino Lleida).

Este mes, el sorgo se sitúa entorno los 185 €/t para el disponible en el puerto de Tarragona (5 € más que el mes pasado, 2 € por debajo del precio del maíz).

Oleaginosas

Con la subida de los futuros del maíz, las posiciones de los fondos y la política de Trump, en junio el precio de la harina de soja aumentaba 19 €/t respecto a mayo, la harina de colza 3 €/tm y la harina de girasol 11 €/t.

Por otro lado, el precio de los aceites vegetales también sube, en 5 €/t el aceite de palma y en 19 €/t el aceite de soja. Mientras que la grasa animal baja 20 €/t.

Nos encontramos frente a un mercado, con la mirada puesta a la evolución de las nuevas cosechas del trigo y de la cebada y sus rendimientos. Y a la espera del ansiado informe de previsión de las superficies de siembra del USDA que se publicará el próximo 12 de agosto.