En la semana del 12 de octubre saltó la noticia de que los operadores privados del mercado chino estaban comprando importantes cantidades de piezas nobles de cerdo a unos precios muy interesantes.

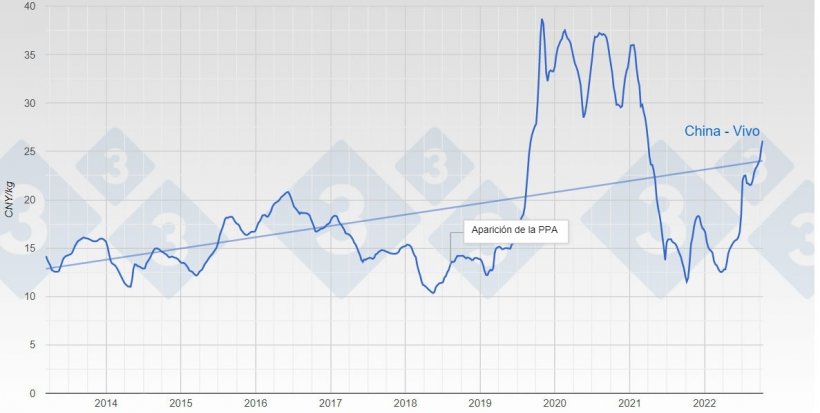

Llevábamos meses suspirando por una noticia así. Lo cierto es que hacía ya semanas que el Estado Chino realizaba compras estratégicas con la vista puesta en frenar la escalada de precios que allí se está produciendo. El cerdo en vivo vale ahora en China bastante más de lo que nunca costó antes de la llegada de la PPA a su territorio.

En nuestro mercado está sucediendo lo que era previsible: desaparecido el calor, los cerdos engordan bien y recuperan los retrasos de crecimiento con rapidez. La oferta de cerdos para beneficio se recupera muy rápidamente, aunque semana a semana queda lejos de la oferta del año pasado. No es anecdótico que en la semana que termina (¡a finales de octubre!) se hayan sacrificado todavía bastantes cerdos extranjeros (belgas y holandeses fundamentalmente).

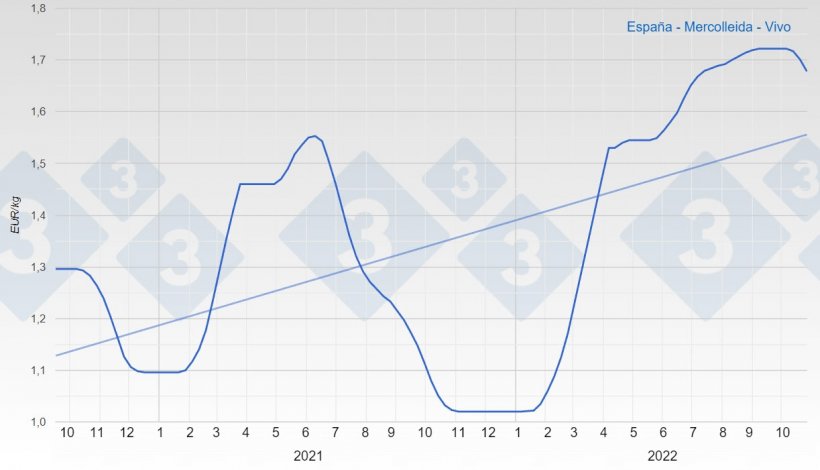

El precio español ha empezado su declive desde su máximo histórico. Las bajadas están siendo comedidas a causa de la gran capacidad de sacrificio instalada en España y de la imperiosa necesidad que manifiestan algunas grandes plantas de beneficio -sobre todo el mayor- de beneficiar todos los cerdos que encuentran.

En el resto de nuestro continente las cosas siguen muy lejos de estar claras (“todo es muy confuso”). Alemania ha bajado 20 céntimos su precio en canal en un mes (la imposibilidad de exportar a países terceros es un lastre muy pesado) arrastrando a sus mercados satélites: Países Bajos, Bélgica y Polonia. En este momento, según Mercolleida, el precio teórico de un cerdo en Alemania es 19 céntimos / kg vivo inferior al precio español. Todo un mundo en un cerdo. Esta inédita diferencia a estas alturas del año es la que justifica el todavía existente flujo de cerdos “europeos” que llegan a España para su beneficio. Francia afloja ahora el paso después de unos meses liderando el precio europeo e Italia sigue inmersa en una coyuntura de angustiosa y asfixiante falta de ganado (¡y su cotización sigue estratosféricamente alta: EUR 2,07/ kg vivo para animales de engorde de 160 a 176 kilos en vivo!).,

Es un año atípico donde los haya; a pesar de ello estamos en otoño y la meteorología y el metabolismo del cerdo no han cambiado: llegan y llegarán más cerdos a beneficio y el precio descenderá en consecuencia.

El “Factor China” jugará un papel determinante. De momento está reduciendo y ralentizando las bajadas. Nadie sabe a ciencia cierta cuán permanente será esta situación de demanda interesante que presenta ahora.

Intentemos averiguar más cosas recurriendo a algunas cifras (ya se sabe: “las cifras son neutras, no tienen sentimientos y dicen la verdad”): el precio actual allí en vivo es un 20% más alto que en los picos de precio (junio 2016) de antes de la aparición de la PPA; desde marzo hasta hoy, el precio chino se ha más que doblado (¡atención a este dato!). Todo parece indicar que ha existido un reiterado recuento erróneo en los censos de madres de las estadísticas publicadas en los últimos meses (se habrían contabilizado cerdos de engorde como madres...) y que, obviamente, los cerdos que teóricamente deberían estar… pues no están. Si esta penuria de ganado persiste -y todo parece indicar que así será- las importaciones chinas deberían continuar.

En España acabamos de salir de las estrecheces del verano. Beneficiar semana tras semana un 20% e incluso un 25% menos de lo normal lleva aparejada casi automáticamente una reducción de existencias en congelado. Un stock de congelado bajo mínimos es psicológicamente muy importante a la hora de defender los precios: infunde valor a quien vende la carne. Esta ausencia de stocks aporta fortaleza al mercado, retardando y aminorando las bajadas.

Los tentáculos del verano tan largo y caluroso de este año son extensos e influyentes: todavía el peso promedio en canal de los cerdos sacrificados está un kilo y medio por debajo del año pasado. Todo parece suceder a cámara lenta comparado con los años precedentes.

De modo que, en nuestro mercado:

- La oferta en vivo se recupera, pero sigue lejos de la del año pasado.

- El peso promedio en canal se recupera, pero sigue lejos del año pasado.

- Los stocks de carne congelada están a niveles muy bajos.

- Sigue el flujo de llegada de animales extranjeros para beneficio.

- China compra decididamente: importantes cantidades a precios interesantes.

Todos estos factores (con exclusión del cuarto) aportan fortaleza al mercado, coadyuvando a un descenso moderado y sin prisas.

Esperamos que continúen las bajadas, aunque sin sobresaltos. Nuestros cerdos bajarán poco a poco, prudentemente. La cotización sigue bastante por encima de los costos actuales y en un año tan turbulento esta circunstancia, en noviembre, es ya un logro remarcable.

Seguimos pensando que de ahora hasta Navidad no quedan bastantes semanas para alcanzar el suelo del precio (seguiremos bajando en enero); ahora nos parece, pero, que el suelo se quedará más alto del 1,35 que apuntábamos en nuestro comentario anterior.

Terminaremos con una frase lapidaria de Henry David Thoreau (escritor estadounidense): “El éxito llega para todos aquellos que están ocupados buscándolo”.

Guillem Burset