L'été s'annonçait plutôt calme. Mais, par les temps qui courent, le calme et les certitudes ne durent jamais bien longtemps.

Petit retour en arrière. À la mi-juin, les contrats à terme sur le blé évoluaient près de leurs plus bas niveaux des six derniers mois sur le MATIF. Les récoltes s'annonçaient abondantes et les perspectives d'un recul de la consommation — qu'il soit lié aux problèmes sanitaires ou tout simplement aux fortes chaleurs — rassuraient les acheteurs, qui concentraient leurs achats sur la récolte nationale. Sans atteindre le niveau exceptionnel de l'an dernier, celle-ci était suffisante pour maintenir des prix particulièrement compétitifs. Sur le plan géopolitique, la trêve dans le conflit avec l'Iran faisait reculer les prix du pétrole tout en soutenant les marchés boursiers. Les nouvelles étaient donc plutôt orientées à la baisse, ou du moins pas à la hausse, dans un contexte d'offre abondante dans les ports. Mais, comme souvent, cette accalmie n'aura été que de courte durée.

Une vague de chaleur exceptionnelle a balayé l'Europe, provoquant d'importantes pertes de rendement en maïs et en tournesol. En moins de deux semaines, la part des cultures de maïs classées bonnes à excellentes est passée de 76 % à 58 %. Le ministère français de l'Agriculture estime que la récolte pourrait reculer d'environ 30 %, même si les organisations agricoles jugent cette estimation encore trop optimiste. Déjà peu nombreuses et peu compétitives face aux importations transitant par les ports, les offres de maïs d'origine française ont désormais quasiment disparu. Certains opérateurs se repositionnent même à l'achat sur le maïs et l'orge.

Le blé, dont la récolte était déjà bien avancée, a mieux résisté aux fortes chaleurs. La prudence reste toutefois de mise, car la qualité du blé meunier reste à confirmer. Rappelons que le blé coté sur le MATIF est du blé meunier : le moindre problème de qualité en France constitue généralement un facteur de hausse important. Dans le même temps, face à la multiplication des informations préoccupantes, les producteurs ne sont guère enclins à vendre leur blé ou leur orge à des prix nettement inférieurs à ceux pratiqués dans les ports une fois la récolte stockée.

La prime de risque géopolitique fait également son retour. Les bombardements américains et la riposte de l'Iran contre les intérêts des États-Unis dans le Golfe ont ravivé les tensions ces derniers jours. Résultat : les prix du pétrole ont progressé au cours des dernières 48 heures, mais surtout les armateurs hésitent désormais à faire transiter leurs navires par le détroit d'Ormuz sans prime de risque supplémentaire. Et, après tout, qui accepterait de prendre un tel risque avec son propre navire ? Cette situation perturbe à nouveau les échanges de gaz, de pétrole et d'engrais dans la région.

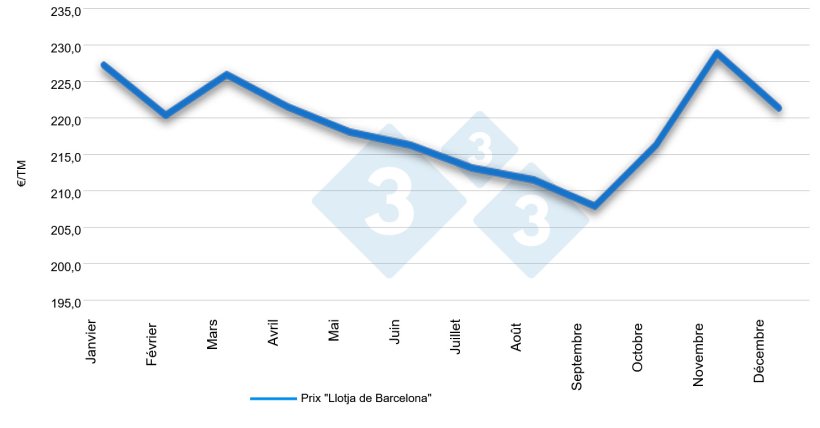

Pour l'instant, malgré tous ces éléments, le marché est resté « agité, mais pas mélangé », pour reprendre la célèbre formule de James Bond. Les prix se sont redressés depuis leurs plus bas niveaux, certes, mais le blé se négocie toujours autour de 224 €/t dans les ports pour les échéances proches, avec seulement quelques euros de plus sur les échéances différées. Le maïs s'échange autour de 225 €/t à court terme, tandis que le soja, aux environs de 350 €/t, reste lui aussi à un niveau raisonnable.

Malgré tout, la prime de risque liée au climat et à la géopolitique pourrait encore s'accentuer si le « weather market » du maïs et du soja aux États-Unis venait à réserver de mauvaises surprises, ou si le blé russe rencontrait des difficultés au cours des dernières semaines précédant la récolte.

Sur le marché local, la tension se concentre davantage sur le blé que sur le maïs : les acheteurs doivent encore couvrir leurs besoins en blé jusqu'à la fin de l'année. Statistiquement, les mois d'août et de septembre correspondent généralement aux périodes où le blé est le moins cher, et donc où les achats sont les plus avantageux. Avant qu'un nouvel événement ne vienne une nouvelle fois bouleverser le marché, il convient donc de rester attentif à la prochaine fenêtre d'achat.