Cereales

:

fuerte demanda y escasas existencias

Con un récord de 1.516 millones de toneladas, se espera que la producción mundial de cereales en 2021 aumente en 36 millones de t (2,5%) respecto al 2020, principalmente debido a una mayor producción de maíz, sobre todo en Estados Unidos pero también en China, la Unión Europea y Ucrania. También se prevé que la producción mundial de sorgo aumente en 2021/22, mientras que la producción de cebada disminuirá, principalmente debido a la reducción de la producción prevista en Australia.

Se espera que el uso mundial de cereales aumente en 2021/22 en un 1,4%, alcanzando un máximo histórico de 1.526 millones de t. El uso industrial es el principal impulsor de este crecimiento, derivado de un mayor uso previsto del maíz para la producción de etanol. También se prevé que un aumento del uso de maíz y sorgo en piensos, especialmente en China, eleve el uso de cereales en 2021/22.

Dado que la previsión del uso en 2021/22 supera la proyección de producción mundial, se espera que las existencias de cereales se contraigan al final de la campaña en 2022, cayendo un 1,7% por debajo de sus niveles iniciales. Esta disminución se atribuye en gran parte a una probable reducción adicional de las existencias de maíz en China. Junto con el aumento esperado del uso, la caída prevista de las existencias mundiales de cereales reduciría la relación entre las existencias y el uso a nivel mundial a su nivel más bajo desde 2012/13.

Se prevé que envíos más grandes de maíz y sorgo equilibrarán la reducción prevista del comercio de cebada, lo que mantendrá el comercio mundial de cereales en 2021/22 cerca del nivel récord de 2020/21. Se espera que la continua y fuerte demanda de importaciones de China seguirá siendo un importante impulsor del crecimiento proyectado del comercio de maíz y sorgo, además de las expectativas de un aumento de las compras de maíz por parte de la Unión Europea, México y Turquía. En cuanto a las exportaciones, se pronostican mayores envíos de maíz para Argentina y Ucrania y se espera un aumento de las exportaciones de sorgo estadounidense.

Oleaginosas: perspectiva de mercado ajustado

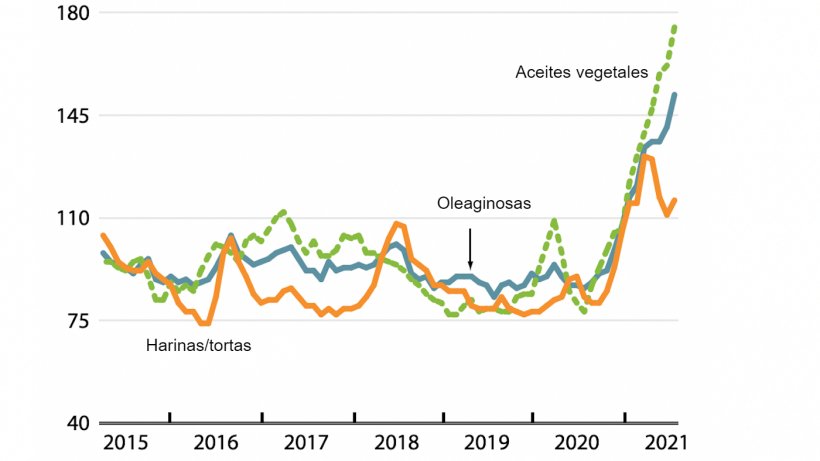

Índices de precios internacionales mensuales de la FAO para oleaginosas, aceites vegetales y harinas/tortas (2014-2016=100). Fuente: FAO.

En 2020/21, se espera que la producción mundial de oleaginosas se recupere de los niveles bajos de la temporada anterior, con un repunte en la producción de soja y colza impulsado por la superficie que compensará con creces la contracción en la producción mundial de semillas de girasol inducida por el clima. Si bien la oferta mundial de harinas/tortas se recuperará, se pronostica que el consumo mundial continuará creciendo, impulsado por el incremento del consumo en China. Dado que se espera que el consumo mundial de harinas supere a los suministros mundiales, se prevé que las existencias mundiales de harinas/tortas se contraigan por segunda temporada consecutiva, posiblemente cayendo a un mínimo de siete años y provocando una nueva disminución de la relación entre las existencias y el uso.

En cuanto a los aceites y grasas, se espera que la producción mundial se recupere de la excepcional contracción de la temporada anterior, sustentada en gran medida por los aumentos en la producción de aceite de palma y soja. Mientras tanto, se prevé que el uso mundial de aceites vegetales se expanda modestamente, con un crecimiento por debajo del promedio tanto en usos alimentarios como no alimentarios, vinculado a la dilatada crisis del COVID-19 y los precios récord del aceite vegetal. Con la producción total de aceites/grasas a punto de quedar por debajo del uso, se espera que los inventarios mundiales de aceites/grasas caigan a un mínimo de 11 años, mientras que la relación entre las existencias y el uso también caerá notablemente.

Con respecto a la próxima temporada 2021/22, las estimaciones provisionales apuntan a una ligera mejora en las condiciones de oferta-demanda global. Las previsiones iniciales sobre las cosechas apuntan a una probable expansión significativa de la producción mundial de harinas oleaginosas y aceites vegetales, mientras que se prevé que el crecimiento del uso total de productos oleaginosos se acelerará. En consecuencia, podrían producirse reposiciones moderadas de existencias tanto de harinas como de aceites, aunque las relaciones entre las existencias y el uso seguirían siendo inferiores a los niveles observados en los últimos años, lo que apunta a una persistente tensión entre la oferta y la demanda. Sin embargo, esta perspectiva sigue sujeta a importantes incertidumbres, en particular con respecto a las condiciones climáticas en las principales regiones de cultivo, la evolución de la pandemia de COVID-19 y las campañas de vacunación, y las medidas de política nacional que podrían afectar los flujos comerciales mundiales de semillas oleaginosas y productos derivados, así como la implementación de mandatos de aditivos para biodiesel.

10 de junio de 2021/ FAO.

http://www.fao.org/