Se presenta lo más destacado de los últimos reportes de las estimaciones de granos y oleaginosas publicados por el USDA el pasado 12 de julio:

Maíz

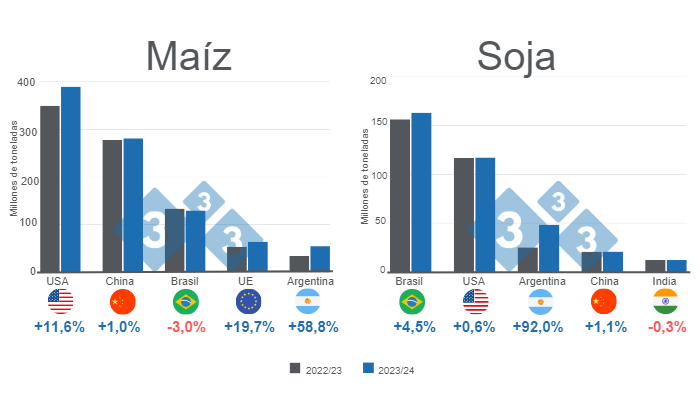

- La producción mundial de maíz para el nuevo ciclo 2023/24 alcanzaría 1224,5 Millones de toneladas (Mt), cifra que significa un incremento de un 6,4% en comparación a la campaña 2022/23 (1150,7 Mt).

- Para Estados Unidos, la producción se ubicaría alrededor de los 389,1 Mt, aumentando un 11,6% respecto a la campaña anterior (348,8 Mt), en tanto que, China aumentaría su cosecha un 1,0%, logrando 280,0 Mt. Por su parte, la Unión Europea crecería un 19,7% con 63,4 Mt, mientras que, Ucrania, con 25 Mt, exhibiría una disminución de 7,4%.

- Para Brasil la producción alcanzaría 129 Mt, cifra que representaría un decrecimiento de 3,0% en comparación a la campaña anterior, en tanto que, para Argentina la cosecha llegaría a 54 Mt, creciendo así un 58,8% respecto al ciclo pasado.

- Las exportaciones mundiales del grano aumentarían un 12,3%, pasando de 176,6 Mt en la campaña 2022/23 a 198,3 Mt en este nuevo ciclo, siendo Estados Unidos el segundo mayor exportador del grano alcanzando 53,3 Mt, lo que significaría un aumento de 27,3% respecto a la campaña anterior.

- La oferta exportable suramericana presentaría un aumento significativo por parte de Argentina, pues se incrementaría en este nuevo ciclo un 84,1% con 40,5 Mt, en tanto que, para Brasil se estiman 55 Mt, lo que representaría un descenso de 1,8% frente a la campaña anterior.

- China demandaría importaciones de maíz por 23 Mt, lo que significa un aumento de 27,8% frente a la campaña anterior (18,0 Mt), mientras que, la Unión Europea reduciría sus importaciones a razón de 2,0% con 24 Mt.

- Los stocks finales aumentarían un 6,0% a nivel mundial, ubicándose en 314,1 Mt. De hecho, para Estados Unidos las existencias crecerían un 61,4% mientras que, para Brasil y China estas decrecerían 16,3% y 0,5% en su orden.

Soja

- La producción mundial de soja para la campaña 2023/24 aumentaría 9,6% respecto al ciclo anterior, pasando de 369,7 a 405,3 Mt en su orden.

- Las estimaciones para las cosechas suramericanas dan cuenta de un aumento de 4,5% para Brasil, que alcanzaría 163 Mt, en tanto que, para Argentina se proyecta un aumento de 92,0% con 48,0 Mt.

- Paraguay aumentaría su producción un 13,6% respecto a la campaña 2022/23 (8,8 Mt), alcanzando una cosecha de 10 Mt, con lo que regresaría a los niveles que eran habituales hasta el ciclo 2020/21.

- En este nuevo reporte, se estima para Estados Unidos una cosecha de 117,0 Mt, lo que refiere un incremento de tan solo 0,6% frente al ciclo 2022/23, cuando en ese entonces se alcanzaron 116,4 Mt.

- La actividad exportadora estaría encabezada por Brasil con 96,5 Mt, creciendo un 2,7% frente al ciclo anterior (94,0 Mt), mientras que, Estados Unidos alcanzaría un volumen de exportaciones de 50,3 Mt, cifra que representa una baja de 6,6% respecto a la cosecha pasada (53,9 Mt).

- Para Argentina se proyectan exportaciones por 4,6 Mt, lo que significaría un incremento de 21,1% respecto a la campaña 2022/23 (3,8 Mt).

- China importaría 99 Mt, un volumen similar al de la campaña anterior.

- Las existencias finales de la oleaginosa aumentarían un 17,6% a nivel global, ubicándose en 121,0 Mt y estarían sustentadas por los aumentos de los stocks de Estados Unidos, Argentina y Brasil.

Redacción Departamento de Economía e Inteligencia de Mercados 333 Latinoamérica con datos de USDA | Estados Unidos. https://apps.fas.usda.gov/