El pasado día 3 de abril la administración de Trump elevó su apuesta en una creciente confrontación comercial con China, anunciando aranceles del 25% en alrededor de 1.300 productos de tecnología industrial, transporte y médicos para tratar de forzar cambios en las prácticas de propiedad intelectual de Pekín.

Tras la publicación de las listas arancelarias se inició un periodo de consulta que durará alrededor de 2 meses.

Este anuncio provocó una rápida amenaza de represalias por parte de la embajada China en Washington.

El enfrentamiento entre las dos economías más grandes del mundo está provocando temores en el mercado y nos ha condenado a un “mercado yo-yo”. El mercado nocturno de Chicago vio fuertes bajadas el pasado 3 de abril, seguidas por una posterior recuperación una vez que el mercado ha aceptado que, por el momento, lo que se está viviendo son demostraciones de fuerza por parte de la administración de Trump.

EEUU

El mercado estadounidense es bajista para habas de soja, DDG y maíz, lo que conlleva que los orígenes alternativos, como América del Sur, Mar Negro y Canadá, sean alcistas.

Cereales

El pasado mes de marzo subieron los precios de los cereales. El maíz lo hacía con más fuerza ya que se encontraba muy cercano al precio mínimo de importación. Sin embargo la subida no fue sostenida.

El pasado 3 de marzo la Unión Europea eliminó el arancel para el maíz, a pesar de ello el maíz USA continuó siendo el más barato (181 USD FOB) para los reemplazos.

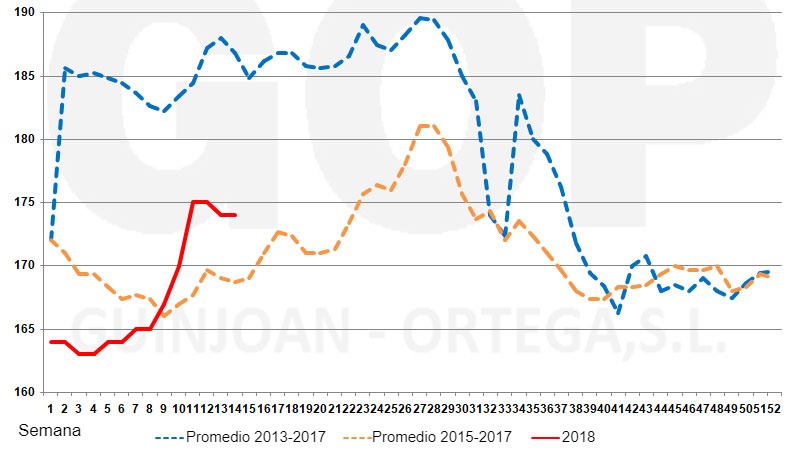

En el gráfico de estacionalidad de los precios del maíz (gráfico 1) podemos ver que el precio ha seguido una marcada subida estacional, aunque paralizándose estas últimas semanas.

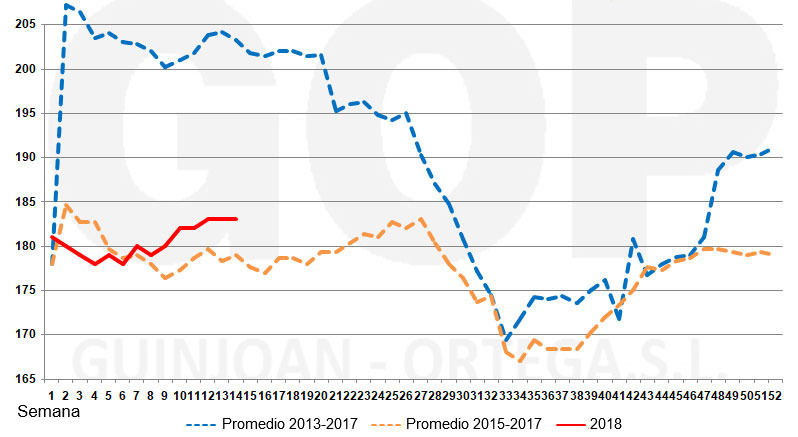

Nos encontramos con unas primas para trigo por encima de los altos de los últimos 5 años para este periodo.

En el gráfico de estacionalidad de los precios de trigo (gráfico 2), podemos ver que el trigo está siguiendo aproximadamente su estacionalidad de precios.

En Europa el estado de los cereales de invierno es incierto, una ola de frío tardía se añade al exceso de agua en el norte de Europa. Dicha ola fue especialmente intensa en los Estados Bálticos, donde el potencial de los cultivos ya se encontraba debilitado.

En Francia, Alemania o Polonia se esperan pocos daños directamente relacionados con el frio.

Las siembras de primavera dan comienzo en la UE. En España la mejora de las condiciones hídricas resulta favorable para el buen arranque de las siembras de primavera.

Oleaginosas

Este pasado mes de marzo el precio de la harina de soja bajaba 11 € y los del girasol y la colza subían (+12 € y +32 € respectivamente).

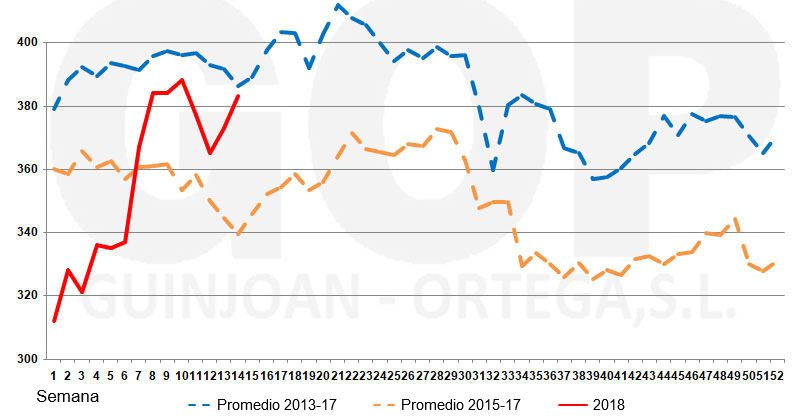

En el gráfico de estacionalidad de los precios de harina de soja (gráfico 4) podemos ver que no sigue su estacionalidad, y que por el periodo en el que nos encontramos los precios deberían haber bajado más despacio y sin la subida tan fuerte de esta última semana.

Los precios del aceite de soja bajaron 15 €. Y la palma y la grasa también bajaron (-10 € y -5 € respectivamente).

El informe del USDA de marzo aumentaba la producción de aceite de soja y daba un menor consumo para el biodiesel en los EEUU, con una reducción de la producción en Argentina. Se frenaban las exportaciones de aceite de palma de Malasia, respecto a enero y el promedio de los inventarios al cierre de enero y febrero se situaba en 2,5 Mtm, frente los 1,5Mtm del año pasado.

Ante estos datos, el mercado mantiene una estabilidad con una ligera tendencia al alza para los cereales y cotizaciones más altas para los productos proteicos, y los operadores se mantienen a la espera de la resolución de estas incertidumbres.