Contexto mundial

A partir del último trimestre de 2021, los precios de las materias primas iniciaron una carrera alcista, derivada de diferentes factores coyunturales como el aumento de la inflación, la reactivación de las economías, los cuellos de botella en las cadenas de suministro y las pérdidas en las cosechas suramericanas por las condiciones climáticas adversas. Tendencia que se acentuó mucho más con la materialización del conflicto bélico entre Rusia y Ucrania el pasado 24 de febrero. Con Ucrania como cuarto exportador de maíz a nivel mundial y con las restricciones de navegación y comercio en el Mar de Azov y el Mar Negro a causa de la guerra, se generó una crisis de abastecimiento que afectó principalmente a la Unión Europea y propició la volatilidad de los precios del grano en los mercados mundiales, que trascendió también a las cotizaciones de la soya.

De hecho, conforme a las cifras de Chicago Board Trade (CBOT) los precios de estas materias primas alcanzaron este año su valor más alto desde 2012, consolidando una media de USD 320/tonelada (t) para el maíz el 2 de mayo y USD 650/t para la soya el 10 de junio.

Según el más reciente reporte del Foreing Agricultural Service del USDA: Grain: World Makets and Trade, el pasado 22 de julio las delegaciones de Ucrania, Turquía, Rusia y las Naciones Unidas firmaron un acuerdo para proporcionar un paso seguro para los granos de los puertos ucranianos de Odesa, Chornomorsk y Pyvdenny, que aseguraría el movimiento de granos ucranianos a través del Mar Negro. Dicho acuerdo alivió en gran medida la presión de a los precios mundiales del maíz, lo cual se vio reflejado en la caída de las cotizaciones de CBOT en el mes de julio. Si bien, hay un optimismo cauteloso sobre el acuerdo, los futuros de las dos materias primas volvieron a transitar por una senda alcista a partir de agosto como veremos a continuación.

Maíz

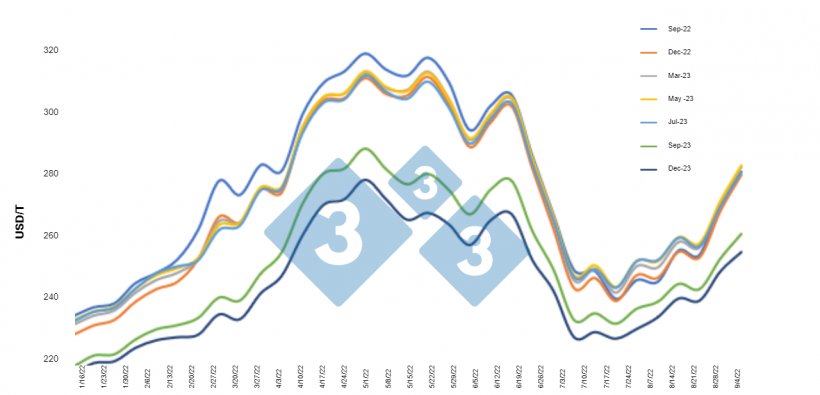

De acuerdo con CBOT, el precio promedio de agosto para el contrato a vencer el próximo septiembre se ubicó en USD 248,8/t, cifra que es un 14,5% superior a la media de agosto de 2021 (USD 217,3/t) y que representa una variación año corrido de 10%. Por otra parte, la media de los seis contratos próximos a vencer (USD 245,7/t), da cuenta de un incremento de 5,2% respecto al promedio de julio (USD 233,5/t) y un 12,1% frente a la media de enero (USD 219,2/t).

Tabla 1. Promedio de los futuros del maíz USD/t

Vencimiento

| Mes | sep-22 | dic-22 | mar-23 | may-23 | jul-23 | sep-23 | dic-23 |

|---|---|---|---|---|---|---|---|

| Ene | 226,1 | 221,0 | 224,0 | 225,2 | 225,0 | 211,1 | 208,7 |

| Feb | 237,4 | 232,2 | 234,9 | 236,1 | 236,4 | 221,3 | 218,5 |

| Mar | 262,2 | 254,2 | 254,2 | 254,1 | 253,3 | 234,2 | 228,9 |

| Abr | 293,1 | 287,4 | 288,3 | 288,6 | 287,1 | 267,0 | 258,4 |

| May | 295,0 | 289,1 | 290,6 | 290,5 | 288,4 | 264,8 | 255,3 |

| Jun | 277,3 | 273,5 | 275,5 | 276,1 | 274,7 | 255,6 | 247,5 |

| Jul | 237,1 | 235,6 | 238,0 | 239,5 | 239,1 | 227,0 | 222,0 |

| Ago | 248,8 | 248,2 | 250,9 | 252,0 | 251,3 | 237,8 | 233,9 |

| Var mensual jul - ago | 5,0% | 5,4% | 5,4% | 5,2% | 5,1% | 4,8% | 5,3% |

| Var corrida ene - ago | 10,0% | 12,3% | 12,0% | 11,9% | 11,7% | 12,6% | 12,1% |

Fuente: CBOT, cálculos Departamento de Economía e Inteligencia de Mercados 333 Latinoamérica

Por lo anterior, tenemos que los contratos con vencimiento entre septiembre de 2022 y julio de 2023, estarían oscilando alrededor de los USD 250/t, en tanto que, los de vencimiento más lejano (septiembre y diciembre de 2023) giran en torno a los USD 235/t.

Soya

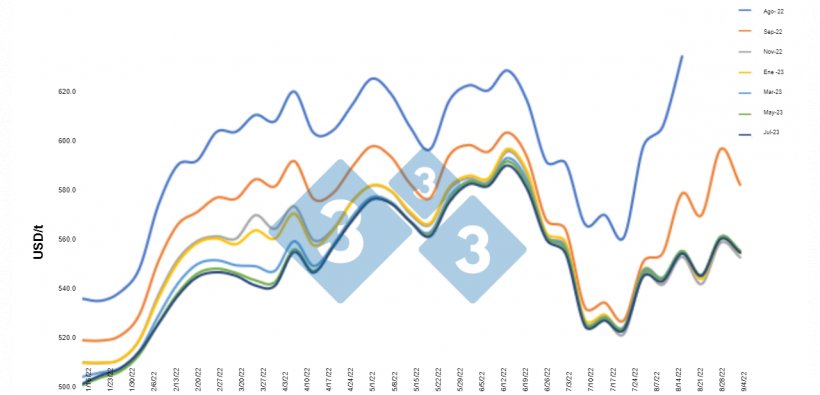

Para el mes de agosto, el precio promedio de los futuros de la soya también exhibió una tendencia alcista generalizada según los datos de CBOT. De hecho, para el contrato con vencimiento en ese mismo mes, se consolidó una media de USD 600,1/t, lo que significó un aumento de 18,8% respecto al promedio de agosto de 2021 (USD 505,2/t) y de 9,2% en comparación a la media del pasado julio (USD 549,6/t). Asimismo, la variación corrida en el año para este contrato significó un aumento en el precio de 17,1%. Por otro lado, la media de los 6 contratos próximos a vencer se ubicó en USD 528,6/t, lo que representa una variación promedio mensual de 5% y de 9,9% para el año corrido.

Tabla 2. Promedio de los futuros de la soya USD/t

Vencimiento

| Mes | ago-22 | sep-22 | nov-22 | ene-23 | mar-23 | may-23 | jul-23 |

|---|---|---|---|---|---|---|---|

| Ene | 512,3 | 492,8 | 482,6 | 482,7 | 477,2 | 475,3 | 476,0 |

| Feb | 568,3 | 541,6 | 526,4 | 525,4 | 515,8 | 512,2 | 510,9 |

| Mar | 586,9 | 557,1 | 539,4 | 535,5 | 522,7 | 518,7 | 517,3 |

| Abr | 594,3 | 565,6 | 550,1 | 550,1 | 543.7 | 543,0 | 543,0 |

| May | 589,5 | 564,5 | 551,0 | 552,1 | 548,0 | 547,5 | 547,0 |

| Jun | 590,2 | 562,9 | 554,8 | 556,2 | 552,7 | 551,7 | 550,4 |

| Jul | 549,6 | 508,2 | 501,8 | 504,1 | 503,1 | 502,9 | 501,6 |

| Ago | 600,1 | 551,0 | 522,1 | 524,4 | 524,7 | 525,0 | 524,2 |

| Var mensual jul-ago | 9,2% | 8,4% | 4,0% | 4,0% | 4,3% | 4,4% | 4,5% |

| Var corrida ene-ago | 17,1% | 11,8% | 8,2% | 8,6% | 10,0% | 10,5% | 10,1% |

Fuente: CBOT, cálculos Departamento de Economía e Inteligencia de Mercados 333 Latinoamérica

El contrato que venció en agosto se caracterizó por marcar una brecha muy marcada respecto a los demás futuros. Por otro lado, el de vencimiento en septiembre finalizó con una media de USD 551/t, la cual es superior en comparación a la de los siguientes a vencer, los cuales se cotizaron alrededor de los USD 522/t.

Afectaciones para el sector porcicultor

Teniendo en cuenta el comportamiento de los contratos de futuros, podríamos aseverar que la situación del mercado de las materias primas es bastante compleja, teniendo en cuenta la sensibilidad de los granos y las oleaginosas ante choques externos como los conflictos geopolíticos, el clima desfavorable, el aumento de los precios del petróleo, entre otros factores que generan una gran volatilidad que mantiene la tendencia alcista de los precios.

Lo anterior se traduce en mayores costos de producción para el sector, sobre todo en aquellos países que tienen una alta dependencia de las importaciones de maíz y soya para la fabricación de su alimento balanceado, como en el caso de Colombia y Perú. En ese sentido, la situación se complica aún más si tenemos en cuenta los altos niveles de inflación que están limitando el consumo y la devaluación de las monedas locales frente al dólar, situación que encarece las importaciones.