Cereales

El pasado 4 de septiembre, el arancel del maíz, que desde el pasado 26 de agosto se situaba en 0,26 €/t, se reducía a 0 €/t. Esta reducción a principios de mes se debe al incremento de los futuros en Chicago, junto con el aumento de la demanda de China y la gran retención de maíz en Brasil y en Ucrania, con unas primas históricamente altas, que hacen que el precio del se mantenga firme.

A nivel meteorológico, y en pleno wheater market, debemos remarcar que los cultivos de verano se han visto negativamente afectados en el este de Rumanía, el este de Bulgaria, el sur y centro de Ucrania, noreste de Grecia, Francia, Bélgica, Luxemburgo, el oeste de Alemania y el sur de los Países Bajos, debido, principalmente, a la sequía. Y la falta de humedad para las siembras del trigo de invierno, empieza a ser preocupante en Europa, aunque las lluvias deberían llegar a finales de mes.

El informe de este mes del USDA para la campaña 2020/21, revisa al alza la cosecha mundial de trigo en 4,5 Mt hasta las 770,5 Mt, 6,5 Mt más respecto al 19/20, destacando que la cosecha europea de trigo se recupera en 700 mil tm a 136,2 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,12 Mt), Reino Unido (-6,23 Mt) y Alemania (-1,56 Mt), mientras que en España se espera que la producción aumente en 2,06 Mt.

Y para el maíz, la cosecha mundial 2020/21, se reduce en 8,65 Mt hasta los 1162,38 Mt, cerca de 50 Mt más en un año, con la reducción de la producción en 9,6 Mt en los EEUU, a 378,5 Mt, aunque sigue siendo la producción más grande de la historia.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 183€/t (6 euros más que en agosto) para el disponible en el puerto de Tarragona, mientras que el trigo está en torno a los 204 €/t (9 euros sobre el nivel del mes pasado y a 21€/t de diferencial con el maíz) y la cebada destino Lleida en unos 178€/t (11 euros más en un mes y 7 euros por debajo del maíz destino Lleida).

Los precios del maíz y el trigo se incrementan tras el fuerte incremento de los futuros, por el aumento de la demanda de China, y, la retención de los agricultores en origen, por la reducción de la cosecha europea de trigo blando, las dificultades en originar maíz en Brasil y Ucrania y la sequía en Francia. El precio de la cebada nacional sube con fuerza debido a la retención de los agricultores y siguiendo la subida del trigo y el maíz.

Oleaginosas

Este mes, el precio de la harina de soja se incrementa con fuerza en 47€/t, respecto a agosto, debido al fuerte incremento de los futuros en Chicago después del informe trimestral del USDA sobre los inventarios en EEUU y la fuerte demanda de China. Y el de la harina de colza en 38€/t hasta los 270 €/t, siguiendo la subida de la soja, mientras que nos quedamos sin oferta de harina de girasol por la falta de disponibilidad en el puerto.

Durante el mes de septiembre, el precio de la grasa animal se ha visto aumentado con firmeza en 50€/t, debido a su poca disponibilidad y siguiendo la subida del aceite de palma, que sube en 20€/t, con el repunte de las producciones en Malasia e Indonesia, junto al temor de que la demanda se debilite debido a la pandemia del coronavirus. Y el precio del aceite de soja sube 7€/t.

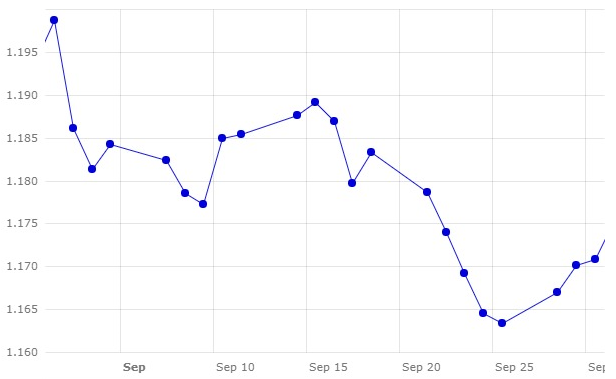

Durante este mes de septiembre, el euro se debilita frente al dólar en un 2,3%. El euro empezaba el mes situado en 1,1987, siendo el máximo de este mes, para terminar, cerrando en 1,1708.

Este mes el euro se ha ido debilitando, presionado por la segunda ola de contagios del coronavirus y la mala situación económica que atraviesa la Unión Europea.

Durante este próximo mes de octubre, deberemos seguir pendientes de cómo afecta la crisis del Covid-19 a la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio, con la fuerte propagación del virus en los EEUU y Brasil, y el desconfinamiento en Europa.

Así mismo, deberemos seguir atentos al clima, para ver si las lluvias llegan a Europa beneficiando a las siembras del trigo de invierno. También seguiremos pendientes de la demanda de China y si los agricultores tanto a nivel nacional como internacional siguen con la retención.