A lo largo de 2022 fuimos testigos de la escalada de los precios internacionales del maíz y la soya, generada por diferentes eventos coyunturales como la inestabilidad macroeconómica, el conflicto Rusia – Ucrania, las pérdidas en las cosechas sudamericanas, entre muchos otros factores, que derivaron en un aumento sustancial de los costos de producción para la porcicultura a nivel global, afectando en gran medida las finanzas de las granjas y reduciendo considerablemente los márgenes de utilidad de los productores. Incluso Estados Unidos y Brasil que cuentan con una ventaja comparativa al ser los mayores productores y exportadores mundiales del grano y la oleaginosa, también sintieron el coletazo del aumento generalizado de los costos de producción.

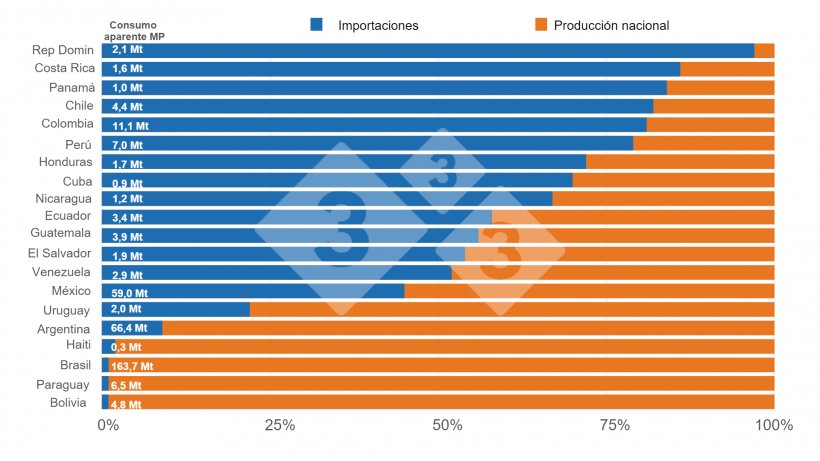

Ahora bien, al ser la mayoría de los países de Latinoamérica dependientes de la importación de materias primas para el desarrollo de su actividad porcícola, debemos tener en cuenta que la participación de nuestra región dentro de las importaciones mundiales es de 22% para el maíz, 17% para torta de soya y 8% para frijol soya, por lo que, al calcular el consumo interno total de estas por país, tenemos que, a excepción de Uruguay, Argentina, Brasil, Paraguay y Bolivia, la mayoría de las producciones locales no resultan representativas y en muy pocos casos participan con más del 50% dentro de la estructura de su consumo aparente (gráfico 1).

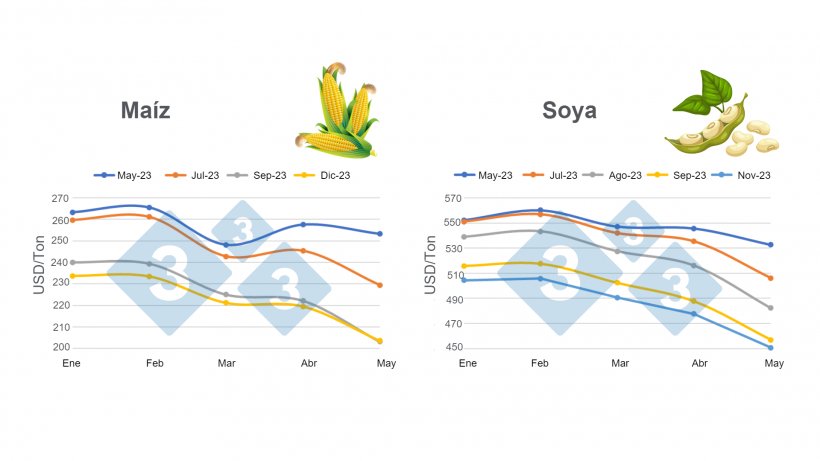

Una de las grandes debilidades de la dependencia de las importaciones de maíz y soya en LATAM, es tener que sortear la volatilidad característica de sus precios internacionales, ya que estos siempre son influenciados por múltiples externalidades como por ejemplo los factores climáticos, el ambiente geopolítico, las previsiones de cosecha, entre muchos otros, que a la larga se traducen en una afectación directa a los costos de producción, ya sea negativa como en 2022 o positiva como la que hemos visto en lo corrido de este año con la caída de los valores de los contratos de futuros. (gráfico 2).

Y es que, contrario a lo que sucedió el año pasado, la trayectoria actual de los precios internacionales del maíz y la soya describe una tendencia bajista, que estaría sustentada en la previsión de unas mayores cosechas mundiales tanto del grano como de la oleaginosa para la nueva campaña 2023/24, así como en la recuperación de la producción argentina, luego de la caída histórica de su producción registrada en el ciclo 2022/23.

Sin lugar a duda esta es una muy buena noticia para nuestro sector, ya que, gracias a estas proyecciones de abundante oferta, la tendencia hacia la baja logra mantenerse, ya que disminuye la presión sobre los precios ante la creciente demanda, lo que a la larga representa cierto alivio para los costos de producción y una mejora en los márgenes de utilidad de los productores. Adicionalmente, se ha observado que los índices de inflación ya empiezan a ceder en la mayoría de las economías de Latinoamérica, lo cual también favorece en gran medida a la dinámica de la producción porcina de la región.

No obstante, a pesar de que en la actualidad se vislumbra un panorama muy alentador para el mercado de las materias primas, hay que estar atentos a diversas situaciones que podrían dar un revés e impulsar los precios al alza. Por un lado, tenemos la amenaza del fenómeno del niño, el cual podría afectar seriamente las diferentes etapas de los cultivos, derivar una menor producción y por ende una caída en la oferta. Asimismo, la inquietud por la renovación del acuerdo del corredor de granos del mar negro, puede seguir propiciando la volatilidad de los precios, principalmente en los del maíz, ya que se ha visto que cuando se está en vísperas de vencer cada prórroga, los precios tienden a desestabilizarse, pues se genera nerviosismo en el mercado; y en el caso hipotético de que el acuerdo no sea renovado, las necesidades de grano europeo tendrían que satisfacerse en otros mercados como el americano, lo cual restaría la disponibilidad de maíz para nuestra región y podría motivar un aumento de los precios.

Finalmente, debemos recordar que, por regla general, la volatilidad es inherente a todos los commodities, más aún en los agrícolas, y que las tendencias de los precios son susceptibles de cambio ante cualquier externalidad o situación propia del mercado. En ese sentido, es muy recomendable adoptar la cultura de las coberturas a través de instrumentos financieros como las opciones para la compra masiva de materias primas, así nos encontremos ante precios favorables como los actuales, pues estas pueden ayudar a mitigar sustancialmente los riesgos ante fluctuaciones bruscas en los precios del grano y la oleaginosa en el caso de cualquier eventualidad desfavorable, siendo esta una inversión que, hasta cierto punto, nos protegerá ante la incertidumbre de posibles pérdidas futuras.