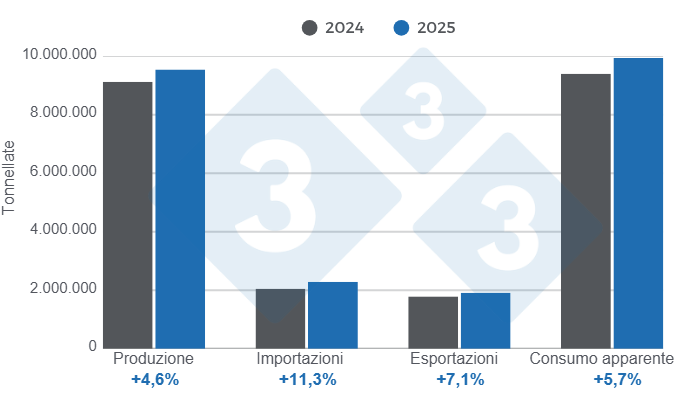

Il 2025 è stato caratterizzato da una forte espansione della produzione suina nella regione. L'andamento dei principali paesi produttori ha confermato questo trend con tassi di crescita positivi che hanno consolidato un volume totale superiore a 9,5 milioni di tonnellate (Mt), pari a un incremento del 4,6% rispetto al 2024. Per quanto riguarda il commercio internazionale, le importazioni hanno raggiunto circa 2,3 Mt, con un incremento dell'11,3% rispetto all'anno precedente; le esportazioni, invece, sono aumentate del 7,1%, raggiungendo 1,9 Mt. Il consumo regionale apparente ha raggiunto i 10 Mt ed è stato composto per il 77% da produzione nazionale e per il 23% da prodotti importati.

Di seguito viene presentata un'analisi tecnica dei principali indicatori per i maggiori produttori latinoamericani, con un dettaglio dei fattori determinanti e delle tendenze che hanno influenzato il ritmo di attività nel 2025:

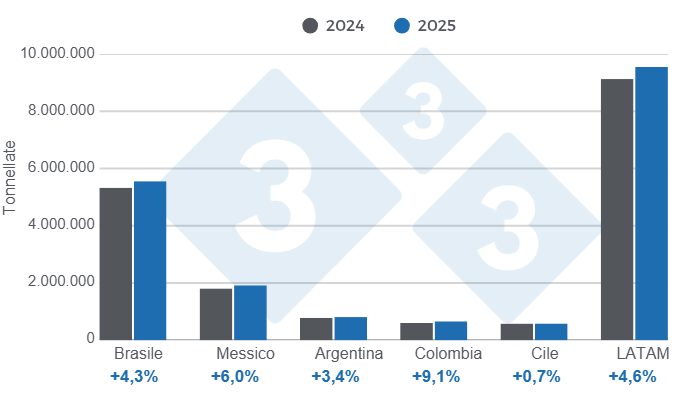

Brasile: Nel 2025, la produzione suinicola brasiliana ha registrato una crescita eccezionale, consolidando la sua posizione di 3° esportatore mondiale dopo aver raggiunto il record di 1,48 milioni di tonnellate (Mt) di esportazioni, destinate principalmente a mercati chiave come Filippine, Cina e Cile. Questo dinamismo è stato accompagnato da una costante espansione della produzione, che ha raggiunto i 5,56 Mt. Inoltre, il mercato interno ha confermato la sua solidità con un aumento dell'1,9% dei consumi apparenti e, sebbene le importazioni siano cresciute significativamente, il loro volume complessivo è rimasto molto marginale rispetto al resto del settore.

Messico: Nel 2025 la produzione suina messicana si è distinta, raggiungendo il livello record di 1,92 milioni di tonnellate (Mt) e registrando una solida crescita del 6,0%, superando la produzione di pollame e bovino. Contemporaneamente, il Paese ha dovuto affrontare un afflusso senza precedenti di importazioni (1,91 Mt), principalmente dagli Stati Uniti e dal Canada, con un notevole aumento del 76,8% degli acquisti dal Brasile. Inoltre, nonostante il calo delle esportazioni, il mercato ha operato con un'offerta robusta, consentendo ai consumi apparenti di crescere del 9,3%, portando così il consumo pro capite a 23,5 kg/persona.

Argentina: Nel corso del 2025, la produzione suina argentina ha registrato un periodo di espansione, superando le 810.000 tonnellate. Questa crescita è stata trainata da una forte domanda interna, che ha portato il consumo apparente a oltre 870.000 tonnellate, con un consumo medio pro capite stimato di 18,9 kg/abitante. Per quanto riguarda gli scambi internazionali, le esportazioni sono diminuite del 14,9% in volume, mentre le importazioni sono aumentate significativamente, mantenendo così il deficit commerciale caratteristico degli ultimi anni e incrementando la presenza di prodotti importati sul mercato interno, che ora rappresentano il 6,3% del consumo apparente.

Colombia: Il settore ha chiuso il 2025 con una crescita storica e un dinamismo diffuso, trainato principalmente da una forte domanda. A tal proposito, la produzione suina è aumentata del 9,1%, superando le 660.000 tonnellate, mentre il consumo apparente ha superato le 840.000 tonnellate, pari a un consumo pro capite di 15,8 kg/abitante. Nonostante un aumento del 6,6% delle importazioni, la produzione interna ha mantenuto una quota del 79% del consumo totale.

Cile: Il settore suinicolo cileno ha mostrato una produzione stabile, caratterizzata da un rafforzamento del mercato interno nonostante una leggera contrazione degli scambi internazionali. Si sono infatti registrati moderati aumenti nella produzione di carne suina, che ha raggiunto circa 590.000 tonnellate. Al contrario, sia le importazioni che le esportazioni hanno subito lievi cali, rispettivamente dell'1,8% e del 3,4%. Questo scenario ha stimolato e confermato una crescita sostenuta della domanda interna, portando i consumi apparenti a quasi 460.000 tonnellate, con una quota della produzione nazionale pari al 71,9%.

Proiezioni per il 2026

I risultati consolidati per il 2025 riflettono una crescita strutturale della capacità produttiva della regione, direttamente correlata al rafforzamento dei consumi interni, nonostante l'elevato volume delle importazioni. Questo scenario, unito alla traiettoria ascendente del settore suinicolo latinoamericano, costituisce una solida base per le proiezioni della produzione suinicola a breve e medio termine.

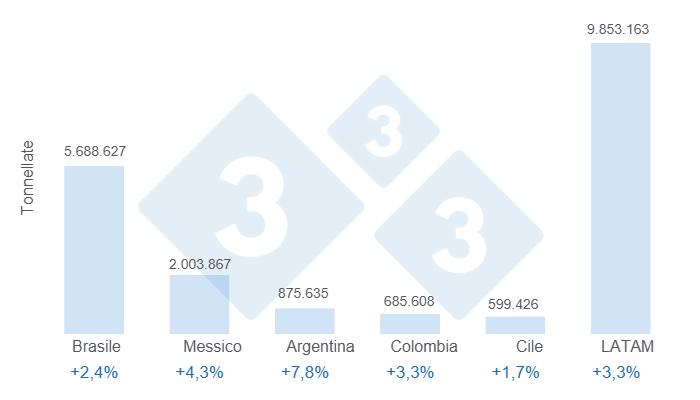

Secondo i nostri modelli econometrici per la fine del 2026, le aspettative di produzione per i principali mercati della regione rimangono molto positive, con un volume aggregato per l'America Latina previsto a 9,85 milioni di tonnellate. I principali indicatori e fattori per paese sono dettagliati di seguito:

Brasile: Il Paese continuerà a consolidare la sua posizione di potenza globale nella produzione e nell'esportazione, raggiungendo una produzione stimata di 5,7 milioni di tonnellate. Si prevede che il gigante sudamericano rafforzerà la sua presenza nei mercati strategici del Sud-Est asiatico, compensando così il previsto calo della domanda proveniente dalla Cina. Questa produzione sarà supportata da importanti vantaggi competitivi, come le eccellenti previsioni per i raccolti di mais e soia nella nuova stagione. Ciò non solo manterrà stabili i costi di produzione, ma garantirà anche margini favorevoli per i produttori.

Messico: Si prevede che la domanda interna continuerà a essere il principale motore del settore, stimolando sia la produzione nazionale (stimata a 2 milioni di tonnellate) sia le importazioni. Tuttavia, gli acquisti esteri potrebbero subire un rallentamento a causa dei recenti cambiamenti nelle politiche commerciali, in particolare le quote di importazione esenti da dazi per il Brasile e l'imposizione di dazi sui paesi senza accordi di libero scambio (ALS). A ciò si aggiungono le indagini antidumping e sui dazi compensativi contro le importazioni di prosciutti e spalle di maiale dagli Stati Uniti. Questa situazione potrebbe incoraggiare la sostituzione delle importazioni e fornire un ulteriore impulso all'industria nazionale, nonostante le pressioni sanitarie esercitate da malattie endemiche come la PRRS.

Argentina: Si prevede che le misure governative incentrate sul contesto macroeconomico e sul commercio internazionale manterranno un impatto positivo, con una produzione stimata di 876.000 tonnellate. L'elevata competitività della carne suina rispetto a quella bovina e avicola (sia in termini di prezzo che di preferenze dei consumatori) suggerisce che i volumi di importazione potrebbero aumentare per soddisfare la crescente domanda. Inoltre, dopo aver ottenuto nuove approvazioni sanitarie nel 2025, si prevede una ripresa dei volumi di esportazione nel 2026.

Colombia: Si prevede che il settore manterrà una crescita moderata, con una produzione che raggiungerà le 686.000 tonnellate. Tuttavia, l'attenzione è focalizzata sull'attuale situazione dei prezzi per i produttori, che sta esercitando una pressione significativa sui loro margini di profitto e potrebbe destabilizzare il mercato.

Cile: Le prospettive indicano una produzione stabile, che si attesterà intorno alle 600.000 tonnellate. Si stima che circa il 40% della produzione sarà destinato al mercato internazionale, mentre le importazioni continueranno ad aumentare per compensare il calo della domanda interna e garantire così l'approvvigionamento del mercato locale.

Il complesso contesto geopolitico e i relativi rischi di offerta

Sebbene le prospettive e le proiezioni presentate sopra delineino un quadro positivo per la regione, l'escalation e il prolungamento del conflitto tra Stati Uniti e Iran nel 2026 potrebbero generare un grave shock di approvvigionamento per la produzione suinicola latinoamericana, dovuto alla volatilità dei prezzi dell'energia e all'aumento dei costi delle materie prime. Infatti, l'aumento dei prezzi del petrolio e del gas naturale è direttamente proporzionale al costo dei fertilizzanti azotati e dei trasporti in generale, il che eserciterebbe una pressione al rialzo sul prezzo del mais e della soia, nonostante l'abbondante disponibilità globale. Questa interruzione logistica sarebbe aggravata dall'instabilità delle principali rotte commerciali marittime, come lo Stretto di Hormuz, portando in ultima analisi a un calo della redditività del settore e, di conseguenza, a una significativa riduzione dei margini di profitto dei produttori regionali.

Inoltre, a livello macroeconomico, l'incertezza globale generata dalla guerra rafforza il dollaro come bene rifugio, portando alla svalutazione delle valute locali e all'aumento del costo di importazione di risorse chiave per il settore, come materiale genetico, integratori alimentari e tecnologia, tra le altre. Analogamente, le pressioni inflazionistiche derivanti dal conflitto costringerebbero le banche centrali a mantenere tassi di interesse elevati, limitando l'accesso al credito e ostacolando progetti di investimento, come quelli infrastrutturali o di ampliamento del patrimonio suinicolo. Questa combinazione di fattori crea uno scenario molto difficile per il settore, che richiede una gestione tecnica e finanziaria ottimale per mantenere la competitività in tempi di crisi.

In conclusione

La valutazione del 2025 conferma che la produzione suinicola latinoamericana sta attraversando un ciclo di espansione strutturale, trainata da una produzione robusta, una maggiore partecipazione al mercato internazionale e un consumo interno in costante crescita. Questo dinamismo ha permesso alla regione di assorbire in modo efficiente maggiori volumi di carne suina (sia nazionale che importata), conquistando così una quota maggiore del mercato delle proteine animali e, al contempo, fornendo un prodotto di alta qualità a mercati esigenti come il Sud-Est asiatico.

Tuttavia, sebbene le previsioni per il 2026 indichino il mantenimento e la prosecuzione di questo percorso di crescita, il settore si trova nuovamente ad affrontare un contesto esterno difficile. Mentre l'escalation del conflitto tra Stati Uniti e Iran introduce una significativa volatilità nei costi dell'energia e delle risorse, che potrebbe aumentare direttamente o indirettamente i costi operativi regionali, la minaccia latente della peste suina africana (PSA) in America Latina e la pressione esercitata da malattie endemiche come la PRRS potrebbero limitare il potenziale di espansione del settore.

In questo contesto, il successo del settore quest'anno dipenderà dalla sua capacità di gestire questi shock esterni. Pertanto, la stabilità del settore dipenderà da una rigorosa gestione finanziaria, dal perseguimento dell'efficienza ottimale degli allevamenti e dall'attuazione di severe misure di biosicurezza: tutti elementi essenziali per mitigare la pressione sui margini di profitto e mantenere la competitività in un contesto globale caratterizzato da incertezza.