A principios de 2020 la cabaña porcina de Japón se situó en 9,060 millones de cabezas ya que los productores tardaron más de lo esperado en recuperarse de la peste porcina clásica (PPC). Anteriormente se pensaba que el inventario de cerdos y cerdas continuaría creciendo en 2019 a medida que los grandes productores aumentaban su actividad para compensar la disminución de la producción en las regiones afectadas por la PPC. No obstante, la PPC se ha extendido a otras nueve provincias, aumentando la cifra de cerdos eliminados a finales de 2019 a 144.000 (1,6% de las existencias porcinas iniciales). La producción de lechones para 2020 se estima en 16,8 millones de cabezas.

Las regiones no afectadas por la PPC como Hokkaido y Aomori, la tercera y cuarta provincias productoras más grandes, ayudaron a llenar la falta de suministro en 2019 mediante el incremento del sacrificio en un 4% y 3%, respectivamente. Los precios canal se recuperaron a finales de 2019, incentivando a los operadores no afectados a ampliar el número de cerdas y aumentar la actividad.

Fuente: ALIC

Se espera que el sacrificio de cerdos alcance los 16,360 millones de cabezas debido a una menor producción de lechones y a una mayor retención de cerdas. La producción de carne de cerdo se estima en 1,280 millones de toneladas, similar a la de 2019.

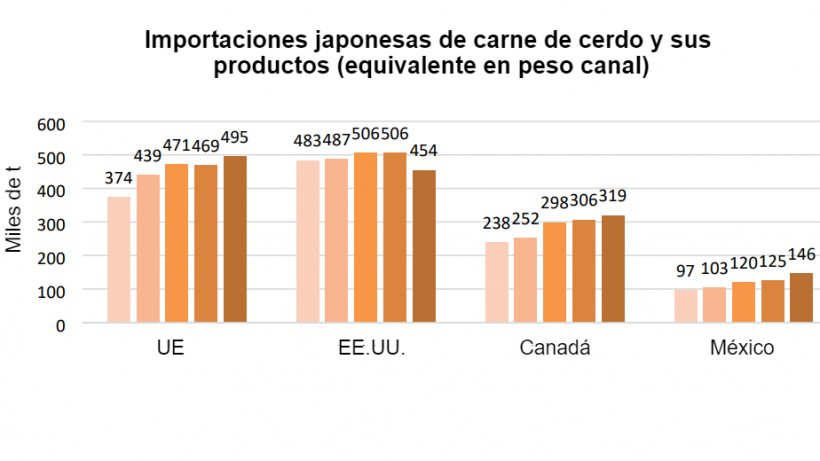

Aunque se prevé que las importaciones totales de carne de cerdo disminuirán en 2020, se espera que Estados Unidos recupere cuota de mercado como resultado del acuerdo comercial entre Estados Unidos y Japón. En 2019, los principales proveedores, incluidos la Unión Europea, Canadá y México, obtuvieron ventajas arancelarias. Como resultado, las importaciones japonesas de la UE crecieron un 6% a 495.049 t (equivalente en peso canal), las importaciones de Canadá un 4% a 319.420 t y las de México un 16% a 145.627 t. Mientras tanto, las importaciones de 2019 de los Estados Unidos, el segundo mayor proveedor, cayeron un 10% a 453.968 t.

Fuente: TDM

28 de febrero de 2020/ USDA/ Estados Unidos

https://apps.fas.usda.gov/