Se activa la turbulencia en el mercado de materias primas con limitaciones

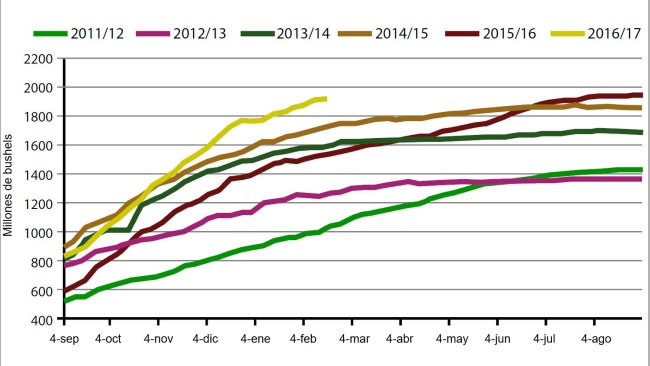

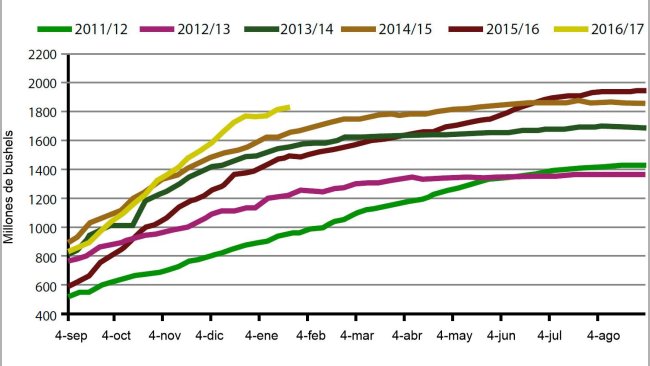

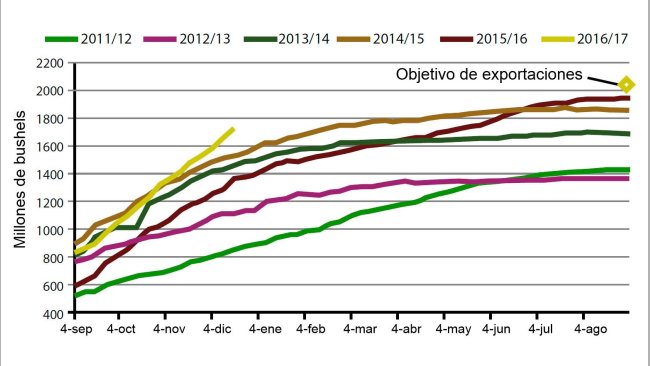

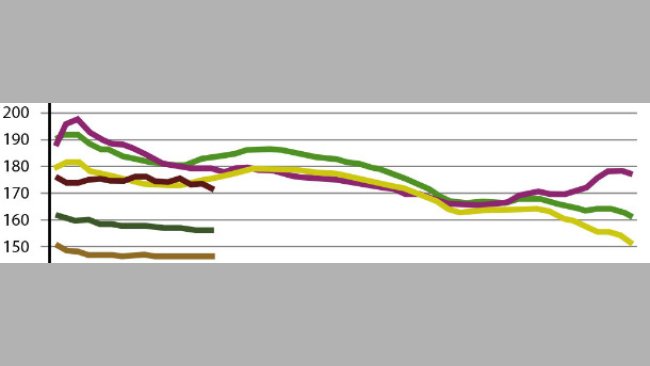

Los precios de cereales y fibras muestran una clara tendencia alcista. La amplia oferta de soja hace que su precio se mantenga en un rango muy estable.

Noticias, eventos y reportajes de actualidad del sector porcino

Los eventos de porcicultura que se organizan en México y todo el mundo

Un resumen semanal de las novedades de 3tres3 México

Boletín de noticias sobre el mundo del porcino

La salud del cerdo: noticias y artículos sobre PRRS, PCV2, bioseguridad, etc., guía de enfermedades del cerdo, atlas de patología, casos clínicos...

Cómo realizar una necropsia en un cerdo, paso a paso, de una forma muy visual y práctica.

Biocheck.UGent es un sistema de puntuación científico independiente, basado en riesgos, para evaluar la calidad de su bioseguridad en la granja.

Toda la información relevante sobre PPA: cómo reconocer la enfermedad, cómo se transmite, imágenes de lesiones, últimas noticias, guías...

Descripción de las enfermedades y afecciones más importantes del cerdo

Lesiones y signos de las principales enfermedades del cerdo

Herramienta para diagnosticar enfermedades del cerdo

Un diccionario sobre terminología específica de la porcicultura

Calcula la cantidad de medicamento a incorporar en el agua cuando usamos un dosificador de flujo

Un resumen semanal de las novedades de 3tres3 México

Precios del cerdo por países. Producción y comercio de carne de cerdo. Noticias del mercado del cerdo y las materias primas

Últimas cotizaciones del mercado porcino mexicano y de los principales países. Históricos de precios en diversas monedas y en formato gráfico.

Últimas cotizaciones de las materias primas para alimento de cerdos. Gráficas históricas junto con el precio del cerdo y estimación del precio del alimento.

Calcula tu costo de producción, compáralo con la referencia y valora como afecta cada parámetro al costo de producción total.

Datos de censos, producción de carne, número de granjas, etc.

Datos de producción y comercio mundial de las principales materias primas para la alimentación de cerdos como maíz y soya

Un resumen semanal de las novedades de 3tres3 México

Artículos sobre nutrición y alimentación de cerdos, características de las materias primas y aditivos para porcino y precios de las materias primas

Últimas cotizaciones de las materias primas para alimento de cerdos. Gráficas históricas junto con el precio del cerdo y estimación del precio del alimento.

Datos de producción y comercio mundial de las principales materias primas para la alimentación de cerdos como maíz y soya

Fichas técnicas de materias primas y aditivos para cerdos. Información de valores nutricionales, producción y comercio, estudios recientes...

Un diccionario sobre terminología específica de la porcicultura

Utiliza esta herramienta para diagnosticar problemas con el índice de conversión. Haz clic en el diagrama de flujo o en los botones dentro del texto para navegar por las distintas partes de la herramienta.

Un resumen semanal de las novedades de 3tres3 México

Artículos sobre selección genética y reproducción del cerdo.

Compara los datos productivos, calcula el número de plazas para cerdas, transición y cebo y visualiza tus tareas sobre el calendario según cada tipo de MEB.

Calcula las entradas de cerdas necesarias en una granja activa, una granja que inicia la actividad o una granja en expansión

Herramienta para comparar los datos reproductivos de tu granja con la base de datos BDporc y ver la evolución de los parámetros reproductivos de BDporc

Un diccionario sobre terminología específica de la porcicultura

Utiliza esta herramienta para investigar porque tu tasa de partos es inferior a la ideal. Da clic en el diagrama de flujo o en los botones dentro del texto para navegar por las distintas partes de la herramienta.

Un resumen semanal de las novedades de 3tres3 México

Manejo y gestión de las granjas de cerdos y organización del trabajo en las fases de producción: gestación, lactancia, engorda, sistema en bandas...

Compara los datos productivos, calcula el número de plazas para cerdas, transición y cebo y visualiza tus tareas sobre el calendario según cada tipo de MEB.

Calcula las entradas de cerdas necesarias en una granja activa, una granja que inicia la actividad o una granja en expansión

Calcula tu costo de producción, compáralo con la referencia y valora como afecta cada parámetro al costo de producción total.

Herramienta para comparar los datos reproductivos de tu granja con la base de datos BDporc y ver la evolución de los parámetros reproductivos de BDporc

Aquí puedes comparar diversos objetos o juguetes usados como material de enriquecimiento ambiental para prevenir las mordeduras de cola en cerdos.

Un diccionario sobre terminología específica de la porcicultura

Un resumen semanal de las novedades de 3tres3 México

Diseño de instalaciones y equipos para granjas de cerdos: diseño de naves o casetas, climatización, sistemas de alimentación, etc. Comparadores de equipos.

Biocheck.UGent es un sistema de puntuación científico independiente, basado en riesgos, para evaluar la calidad de su bioseguridad en la granja.

Calculadora de la Huella Ambiental a lo largo de la cadena de valor del sector porcino

¿Qué comedero se adapta mejor a mis necesidades? Aquí puedes comparar las características de diversos comederos comerciales para cerdos.

¿Qué bebedero se adapta mejor a mis necesidades? Aquí puedes comparar las características de diversos bebederos comerciales para cerdos.

Un diccionario sobre terminología específica de la porcicultura

Utiliza esta herramienta para investigar qué estrategia de gestión de purines se adapta mejor a tu situación. Da click en el diagrama de flujo o en los botones dentro del texto para navegar por las distintas partes de la herramienta.

Un resumen semanal de las novedades de 3tres3 México

Los precios de cereales y fibras muestran una clara tendencia alcista. La amplia oferta de soja hace que su precio se mantenga en un rango muy estable.

Septiembre será un mes de muy pocos cambios en las cotizaciones de los cereales y el rango de bajada de la soja será mínimo a partir de ahora.

La alta disponibilidad de granos en el mercado europeo y mundial junto con la necesidad de llegada inmediata a los países consumidores está provocando atascos de buques para embarcar en los países exportadores.

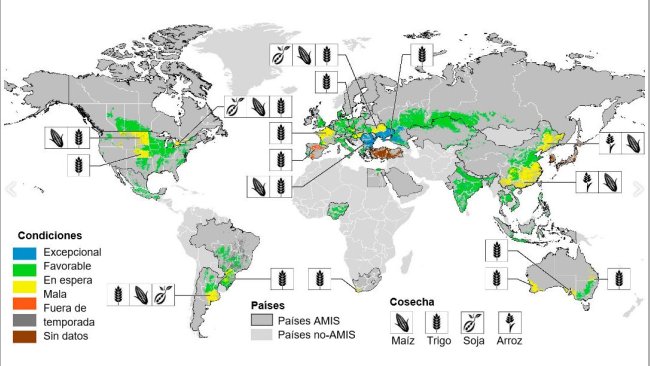

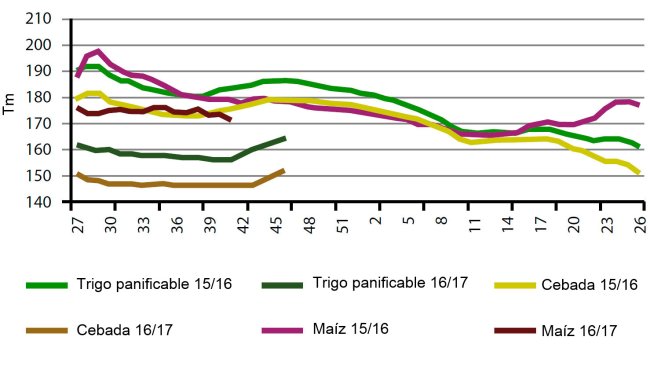

Se inician las cosechas en el hemisferio norte con expectativas de gran volumen a excepción de España y los trigos primavera de alta calidad harinera en USA y Francia.

Las estimaciones de cosecha a día de hoy están entre 6 y 6,5 millones de t para la cebada (respecto a 9,5 millones del pasado año) y en torno a 5,5 millones entre trigo duro y blando (-1 millón respecto a 2016).

Hoy sería difícil hacer una estimación global de la merma media habida en España respecto al pasado año pero creemos que podría ser de un 25% menos.

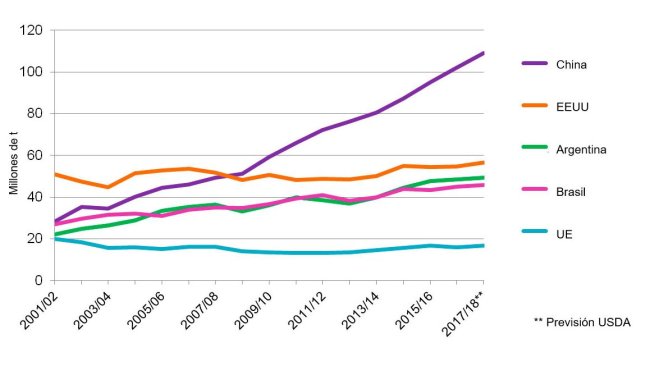

A pesar de que la demanda global continúa creciendo, la oferta también lo hace y ya acumula 5 campañas en números prácticamente récord, tanto de cereales como de proteínas y alternativas a ambos.

Pensamos que los precios del cereal tienen muy poco recorrido durante marzo. Ni los fondos de inversión ni el cambio de moneda auguran bajadas significativas de las proteínas; a medida que Brasil y Argentina tengan más presencia en la exportación los precios podrían ceder.

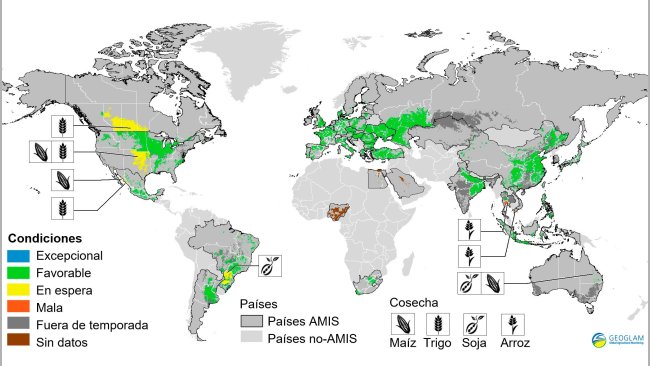

El buen estado de los cultivos de cereales en el hemisferio norte hace prever una gran cosecha para la próxima campaña.

La previsión de buenas cosechas junto con un volumen de existencias elevado en la mayoría de los orígenes deberían hacer bajar los precios en el mercado internacional en un rango de hasta -10 €/Tm.

Los fondos de inversión están comprando en mercados refugio ante una situación de turbulencia política y el cambio de moneda €/$, ha pasado de 1,12/3 a 1,057 en pocos días.

Las cosechas de granos en el mundo están en niveles prácticamente de récord las últimas 4/5 campañas y esto provoca un alto nivel de retención de venta por parte del agricultor, por lo que los flujos de comercialización no son tan líquidos o lógicos como deberían.

Un resumen semanal de las novedades de 3tres3 México

Accede y apúntate a la lista

Bienvenido a 3tres3

Conecta, comparte y relaciónate con la mayor comunidad de profesionales del sector porcino.

¡Ya somos 211943 Usuarios!

Regístrate¿Ya eres miembro?Los usuarios pueden iniciar sesión con Google para personalizar su experiencia, guardar preferencias o acceder a funcionalidades adicionales