El pasado mes hablábamos de estabilidad en los precios al menos hasta el día 20 de septiembre. Parece que no hemos desviado mucho la previsión ya que en estos momentos los precios de reposición de cereales y fibras muestran una clara tendencia alcista. Sin embargo la amplia oferta de soja a nivel mundial y de co-productos proteicos hace que sus precios se mantengan en un rango muy estable.

El grave problema de estos meses es la logística para recibir, almacenar y distribuir un volumen de importación para la presente campaña de más de 16 millones de toneladas de cereales (ver tabla inferior) junto con las proteínas que habitualmente se operan. Las mercancías no entran en los almacenes de los puertos y se están acumulando esperas de barcos para desestibar, así como el almacenamiento de grano en almacenes del interior. Teniendo en cuenta que hay la misma disponibilidad de camiones que años normales de producción en España, los sobreprecios que se pagan son ya muy elevados.

Tabla 1. Volumen de cosechas e importaciones de las tres últimas campañas en España. Fuente AESTIVUM/MAPAMA

| Importaciones (Mt) | 15/16 | 16/17 | 17/18 | 17/18-16/17 |

| Trigo (T) | 6,9 | 5,5 | 6,8 | 1,3 |

| Cebada (C) | 1,3 | 0,9 | 1,4 | 0,5 |

| Maíz (M) | 6,6 | 5,8 | 7,8 | 2,0 |

| Total importaciones | 14,8 | 12,2 | 16,0 | 3,8 |

| Total producción T+C+M | 16,0 | 19,5 | 13,6 | -5,9 |

Cereales

Estamos viendo en los últimos días de septiembre subidas de precios superiores a 4/6 €/t sobre los mínimos en cebadas y trigos para todas las posiciones en la península pudiendo aún continuar algo más su escalada. Ello es debido a los siguientes factores:

- Para mercancía nacional, volvemos de nuevo a una retención fuerte motivada por la ausencia general de lluvias y, en particular, en Castilla y León que lleva 15 meses sin apenas precipitaciones. Ello complicará las tareas de preparación del terreno y siembras de otoño.

- Los precios de las cebadas internacionales, una vez comercializados ya los excedentes que Europa necesita colocar al principio de campaña, son sensiblemente más elevados.

- En el caso de los trigos, la mayor oferta en volumen respecto al pasado año en Europa se ha producido con trigos de calidad harinera, por lo que la oferta de trigo para pienso se ha regulado, con menor liquidez que los meses pasados en los países de origen. Por supuesto los trigos nacionales están retenidos como la cebada.

- Los costes logísticos han aumentado ya el 10 % el precio de transporte para ejecutar las posiciones comprometidas

Como podemos ver en la tabla anterior la estacionalidad histórica de los últimos años así como el promedio refleja que estamos en los tramos bajos y cambiando la tendencia.

En el caso del maíz sin embargo la amplísima oferta mundial continúa manteniendo precios bajos para la importación, el único impacto que estamos notando es una subida de 2/3€/t de los precios en los puertos debido fundamentalmente a la debilidad del € frente al $ que se ha producido en las últimas jornadas.

El maíz nutricionalmente será el más interesante de los tres cereales para la formulación de piensos en los próximos meses.

Soja y otras proteínas

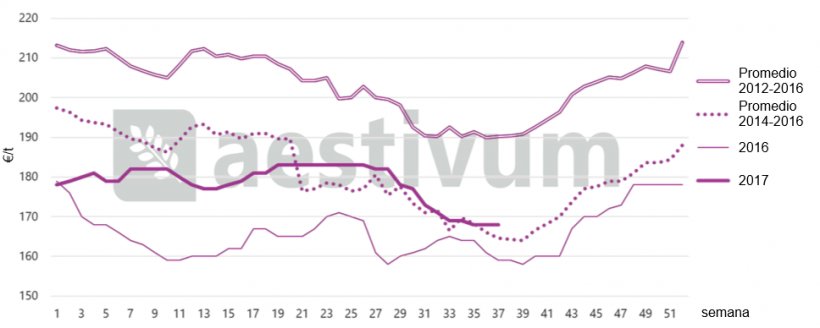

Como vemos en el primer gráfico abajo las condiciones finales del cultivo de soja en USA se han estabilizado y los rendimientos en la mayoría de los estados serán confirmados una vez ya se han iniciado con fuerza las tareas de recolección. Cierto es que las primas y el valor del cambio del dólar de los últimos días, junto con una cotización en Chicago que no está en mínimos, nos sitúa un precio de la harina de soja aproximadamente 10 €/t por encima de los mínimos de hace un mes. Podríamos definir como mínima esta fluctuación para un producto como la soja.

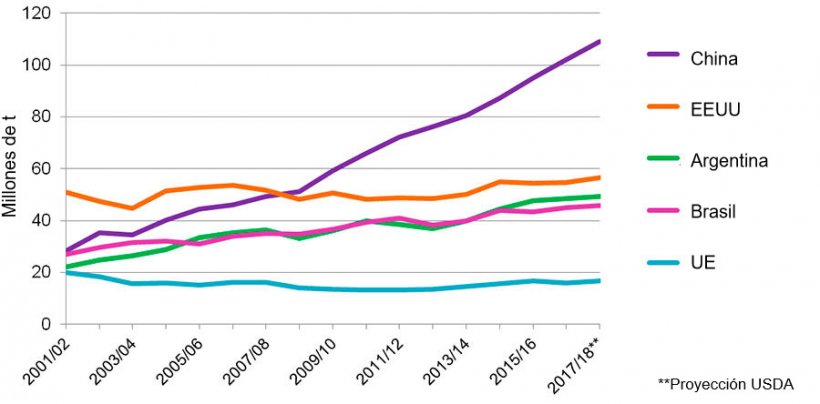

Quiero refrescar la importancia que tiene hoy en todos los mercados la altísima demanda de productos, por ello incluimos en el gráfico la demanda de los 5 principales consumidores de soja. La tendencia es claramente alcista y cualquier problema en la oferta hará subir los precios de forma importante.

En España ahora mismo la disponibilidad de materias primas proteicas es altísima, por ello están compitiendo muy bien en formulaciones. Si la soja repuntase a partir de noviembre, sería posible ver incrementos también en dichos productos.

Previsiones

Cebadas y trigos ya han experimentado una sensible subida, pensamos que durante octubre y noviembre el maíz entrará en las fórmulas de pienso de forma muy importante bajando notablemente la presión de la demanda para los dos primeros, limitando así esta subida o incluso cediendo un poco su cotización.

Para la soja no hay argumentos alcistas. Cabe pensar que en plena cosecha y con la disponibilidad mundial tan elevada no deben subir los precios, sin embargo a partir de la segunda quincena de octubre con el grano ya en los almacenes históricamente el mercado se siente más cómodo en niveles más elevados de precio, a la espera de la evolución de las condiciones de siembra en Sudamérica.

La demanda de piensos fibrosos en España con una sequía acumulada tan fuerte nos sitúa los precios de las materias primas que aportan fibra claramente al alza. Salvados de trigo, cascarillas de soja, paja tratada, alfalfa… tenemos precios altos en general.

Tabla 2. Previsión de la evolución de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | 0 — +7 | ↑ |

| Maiz | -1 — +2 | = |

| Cebada | -1 — +8 | ↑ |

| Soja | -5 — +20 | ↑ |

| Colza | -1 — +5 | = |

| DDG | -1 — +4 | = |

| Girasol | -3 — +2 | = |

| Salvados | 0 — +5 | ↑ |

| Alfalfa | 0 — +5 | ↑ |

| Pulpa | -15 — +2 | ↓ |

28 septiembre de 2017