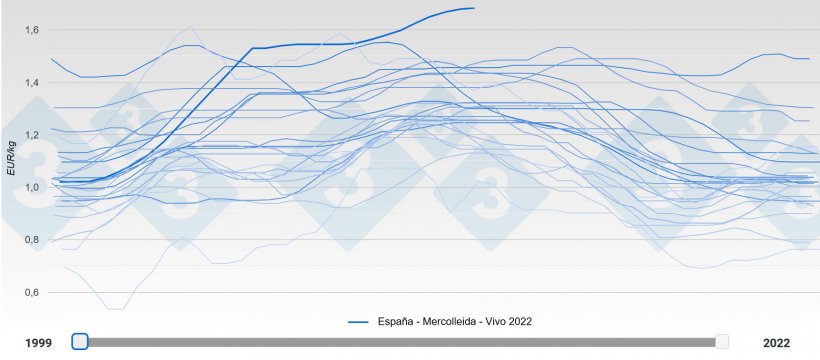

En julio hemos asistido a unos mercados semanales con subidas muy luchadas y agónicas hasta lo que constituye el límite superior del precio del año por el momento (en términos absolutos y sin deflactaciones se han batido todos los récords). Nunca antes los cerdos en España habían alcanzado un precio de 1,689 €/kg vivo.

La canícula aprieta de lo lindo y persiste desde principios de junio (ya vamos por la tercera ola de calor este verano) y los cerdos sufren, no comen y no crecen. Los incendios se suceden en todo el Sur de Europa y todavía queda mucho verano. Los pesos medios de las canales beneficiadas en España están ahora mismo prácticamente tres kilos por debajo de los pesos del año pasado en las mismas fechas. Creemos que los beneficios semanales en España en este mes de julio han sido por lo menos un 20% inferiores a las que se producían en enero y febrero. No hay cerdos y los que hay no llegan al peso deseado.

El mercado de la carne no ha reaccionado; a pesar de la cortedad de las matanzas -en toda la UE- hay carne de sobras y para todos por lo que su precio no ha subido. Esta apatía en el mercado de la carne ha impedido que los cerdos, a pesar de la insuficiencia de la oferta, subieran más.

Creemos que en agosto el precio del cerdo en España a lo sumo repetirá. Lo que acontezca dependerá del resto de los mercados de la UE. Hace semanas que las dos grandes plantas de beneficio alemanas (Tonnies y Vion) están pagando los cerdos del mercado libre 10 céntimos en canal por debajo de la tarifa oficial. Esta circunstancia podría (y casi debería) ser preludio de una bajada generalizada, pero la oferta alemana es tan corta que no esta claro lo que finalmente ocurrirá. Una cosa es cierta y es que la capacidad de beneficio en Alemania está ahora mismo sobredimensionada.

Las plantas de beneficio españolas están en márgenes muy negativos, lo que les ocasiona pérdidas importantes semana tras semana. Al mismo tiempo sucede que la industria de transformación también pierde, pues no ha podido trasladar a sus precios de venta gran parte de las subidas radicales de la carne del mes de marzo. Y los productores porcinos se quejan de que, en lo que va de año, sus cuentas también son negativas. Parece imposible que los tres eslabones centrales de la producción porcina estén en dificultades al mismo tiempo, pero ésta es la realidad actual.

En Estados Unidos las canales valen el equivalente a 2,78 €/kg cuando en noviembre de 2021 valían sólo 1,08 €/kg. Han subido un 135% en tan solo seis meses. Allí benefician bastante menos de lo normal y su mercado interno se muestra fuerte: su carne es cara y sus exportaciones han disminuido. Su ausencia exportadora deja huecos en los mercados internacionales que las plantas de beneficio españolas aprovechan sin dudar.

En la República Popular de la China constatamos que el precio de los lechones hace meses que está en un nivel alto o muy alto (esto suele ser un anticipo de alzas de precio de los cerdos para beneficio). El precio del cerdo en vivo allí está subiendo como la espuma. Desde abril hasta hoy, el precio ha pasado del equivalente de 1,78 €/kg en vivo a 3,33 en vivo, lo que representa un aumento de un 87% en sólo tres meses. Esto nos induce a pensar que antes del final del año China recuperará -por lo menos en parte- el protagonismo importando carne en cantidades significativas. No nos parece ninguna utopía.

El conflicto de Ucrania sigue enquistado y sin visos de solución. Inevitablemente vivimos en la incertidumbre y la inseguridad. Aunque el precio del cereal ha flexionado a la baja (algunos fondos de inversión especulativos han abandonado posiciones por temor a una anunciada recesión), el alimento sigue caro. Los costos energéticos andan desbocados y sin visos de contención ni a corto ni a medio plazo. La fragilidad de las largas cadenas de suministro es una constante, tanto en los insumos como en las ventas. Resulta casi imposible navegar en medio de las dudas, confusión e indecisiones. Y a pesar de todo ello sólo queda una opción: seguir adelante cueste lo que cueste. La resiliencia se convierte en imprescindible

En agosto nuestro mercado repetirá o incluso puede llegar a iniciar la bajada. Para setiembre/octubre el escenario de precios español dependerá del marco internacional. Si China y otros mercados están activos en sus compras, el cerdo español bajará poco, despacio y en una forma comedida; si no existe este “auxilio externo” mucho nos tememos que se presentará abundancia de cerdos y que las bajadas se sucederán en cascada una tras de otra. Nada está escrito y todo está por ver. Como otras veces estaremos atentos a la realidad para entenderla y explicarla.

En nuestro artículo anterior anunciábamos nuestra intención de comentar cómo se presenta la producción porcina europea en 2023. Por el momento todos los operadores importantes con los que hemos contactado se han negado a que publicitemos sus opiniones. Seguimos en la brecha y en una forma u otra desglosaremos (o lo intentaremos) lo que está por venir.

Para finalizar, mencionaremos una apabullante frase de Descartes, uno de los más brillantes exponentes del raciocinio: “Duerma yo o esté despierto, dos más tres serán siempre cinco y el cuadrado tendrá cuatro lados”. Hablamos de certezas matemáticas, verdades absolutas: ese tipo de certezas que tan difíciles son de encontrar en porcicultura.

El futuro se presenta trufado de desafíos.