Situación actual: Comportamiento del mercado en el primer semestre de 2025

En esta primera mitad del año, los indicadores del mercado porcino mostraron diferentes comportamientos. Mientras que los índices de faena aumentaron un 2 % interanual, alcanzando 4 063 640 animales faenados, la producción parece haberse amesetado, alcanzando las 383 530 toneladas (t) en mayo.

Sin duda, un aspecto positivo sigue siendo el consumo interno, que, a junio, alcanzó los 17,92 kg/habitante/año (promedio móvil) con un crecimiento interanual del 7,7 %. Este dato refleja claramente la preferencia de los consumidores por la carne de cerdo, especialmente en estas épocas de bolsillo flaco. Los datos publicados por la Secretaría de Agricultura, Ganadería y Pesca (SAGYP) con corte a mayo confirman esta tendencia (Tabla 1).

Tabla 1. Variación interanual del consumo (kg/hab/año, promedio móvil) de carne bovina, aviar y porcina (mayo 2024-2025).

| Producto | Mayo 2024 | Mayo 2025 | Variación (%) |

|---|---|---|---|

| Bovino | 49,18 | 49,53 | +0,7 |

| Aviar | 45,45 | 45,78 | +0,7 |

| Porcino | 16,68 | 17,78 | +6,5 |

| Total | 111,3 | 113,1 | +1,6 |

Fuente: Elaboración propia con datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGYP)

Importaciones y exportaciones

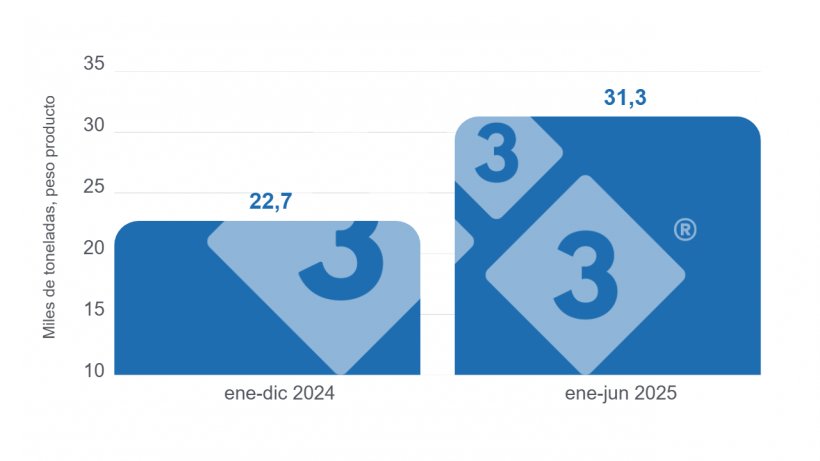

Los indicadores que preocupan en este primer semestre son los guarismos de importaciones y exportaciones. En el periodo enero-junio, las importaciones de carne porcina subieron un 497 %, alcanzando 31 291 t, según los datos de la SAGYP, lo que supera en cerca de 38 % el total importado en 2024 (Gráfico 1).

A pesar de que las importaciones representan solo el 7,6 % del consumo aparente —niveles de participación que no deberían influir en el mercado interno ni el precio que se paga al productor—, si es preocupante el crecimiento mensual exponencial que han tenido las importaciones ya desde mediados de 2024 (Tabla 2).

Tabla 2. Participación de las importaciones en el consumo aparente de carne (enero-junio 2025).

| Producción (t de res con hueso) | Menos exportaciones (t peso producto) | Más importaciones (t peso producto) | Total consumido (t) | Participación de importaciones (%) |

|---|---|---|---|---|

| 383 529 | 4757 | 31 291 | 410 063 | 7,6 |

Elaboración propia

También es importante remarcar que, al analizar los cortes de carne que se importan, la bondiola, de gran preferencia por los argentinos y que permite una mejor integración comercial de la res, enfrenta una competencia creciente en góndola con carne importada, principalmente de Brasil.

Otro indicador cuyo comportamiento en esta primera parte del año preocupa son las exportaciones, que alcanzaron 4757 t a junio, lo que representa una disminución del 29,8 % interanual.

Más importaciones… menos exportaciones… luces amarillas en el semáforo del sector

Tabla 3. Relación importaciones/exportaciones enero-junio 2025. Evolución de los indicadores.

| Importaciones/Exportaciones | Junio 2025 |

|---|---|

| Importaciones | |

| Volumen importado (t peso producto) | 31 291 |

| Promedio mensual (t) | 5215 |

| Valor promedio t (USD) | 3166,5 |

| Exportaciones | |

| Volumen exportado (t peso producto) | 4757 |

| Promedio mensual (t) | 793 |

| Valor promedio t (USD) | 1183 |

Fuente: Elaboración propia con datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGYP)

¿Qué puede pasar en el segundo semestre del año?

La segunda mitad del 2025, que ya comenzamos a transitar, estará marcada por la incertidumbre política y económica. A medida que nos acercamos a las elecciones legislativas, es probable que cambie la política económica del país, y con ella, las perspectivas de nuestro sector.

El consumo minorista sigue siendo complejo y con altibajos. Según datos de la Confederación Argentina de la Mediana Empresa (CAME), las ventas en el primer semestre crecieron un 9 % interanual, pero junio marcó una baja del 6,7 % en comparación con el mes anterior y del 0,5 % con respecto a junio de 2024.

Estas variaciones dejan ver un mercado muy cauteloso, con cambio en los hábitos de consumo, compras en negocios de cercanía y disminución en los volúmenes de compra.

El sector porcino destina el 98 % de su producción al mercado interno, por lo que mantener un precio competitivo en las góndolas será clave para conservar la preferencia manifiesta del consumidor por la carne de cerdo. Para ello, es fundamental seguir consolidando la eficiencia integral de la cadena porcina, tal como lo venimos remarcando en artículos anteriores, pues será lo que sustente la rentabilidad del negocio, alcanzando el costo de producción más bajo posible sin depender de aumentos del precio de venta del cerdo, que el mercado no puede consolidar sin que se resienta el consumo.

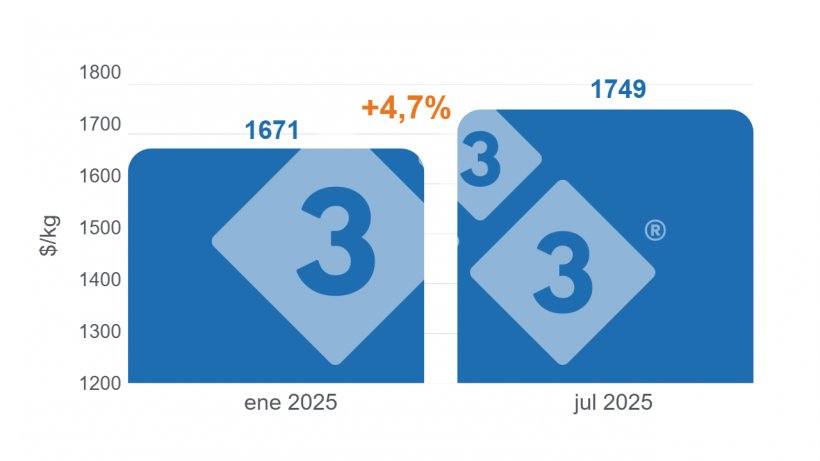

A pesar de la subida moderada en el precio del cerdo —solo un 5 % en lo que va del año— (Gráfico 2), este ajuste ha sido suficiente para crecer en el consumo interno y mantener la rentabilidad en las granjas, como lo podemos observar en la comparación de los promedios de costos de producción y precio de venta para el periodo enero-julio de 2025 (Tabla 4).

Tabla 4. Comparación del promedio de costos de producción y precio de venta (enero-julio 2025).

| Costos de producción/Precio de venta | Enero-julio 2025 |

|---|---|

| Costo promedio de producción (ARS/kg) | 1469 |

| Precio promedio de venta (ARS/kg) | 1830 |

Fuente: Elaboración propia con datos del Termómetro Económico Porcino Argentina

En la segunda mitad del año también tendremos que convivir con los niveles altos de importaciones —lógica regla del libre mercado— y probablemente los volúmenes de exportaciones sigan siendo bajos, con fundamento en la estrategia económica actual de mantener el precio del dólar en la parte más baja de la franja cambiaria.

Una mirada hacia los próximos años

En los últimos 10 años la faena de cerdos en Argentina creció un 50,5 %, y la producción de carne aumentó un 62,3 %. Estos indicadores reflejan la consolidación del sector, pero la pregunta que ronda la cadena porcina de Argentina es ¿Qué debemos hacer para seguir creciendo?.

La respuesta a este interrogante debe ser integral:

1. Caracterización productiva: ¿dónde están los cerdos?

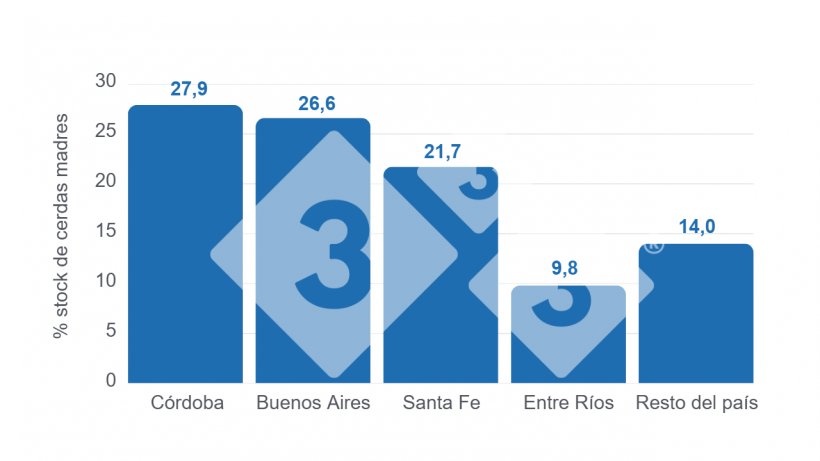

Para marcar un camino, debemos saber cómo es la distribución del sector porcino en la Argentina actual. Según datos del Anuario 2024 de la SAGYP (Productores comerciales —unidades productivas que durante el 2024 emitieron un documento para transportar animales al mercado—), el país cuenta con 2713 establecimientos y 362 781 madres en producción (Gráfico 3).

La región central del país, principal productora de granos, concentra el 86 % de las cerdas productivas, pero regiones como el noroeste y el nordeste argentinos están ganando protagonismo en el crecimiento del sector, gracias al avance de la agricultura.

2. Tamaños de granjas y participación en la faena: Escala productiva una necesidad estratégica

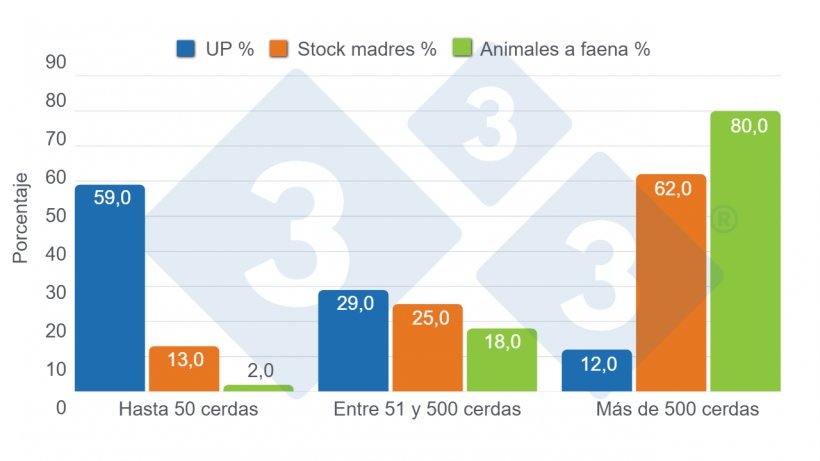

Las granjas de mayor tamaño son las que más cerdos aportan al mercado (Gráfico 4), lo que resalta la importancia de la escala productiva como herramienta clave para analizar la sostenibilidad del sector.

3. Distribución de la faena por provincias: un problema por resolver

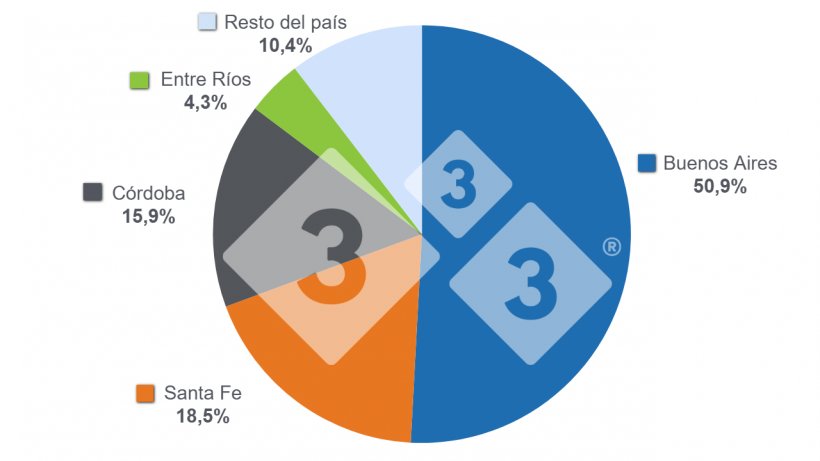

El desequilibrio geográfico en la distribución de la faena (Gráfico 5) es otro problema por resolver, pues el traslado de animales desde provincias productoras como Córdoba para ser faenados en Buenos Aires, encarece nuestros costos de producción y deja sin mercado a las granjas que no tienen escala. Por ejemplo, la provincia de Córdoba aportó cerca de 2 400 000 cerdos al mercado en 2024 y faenó en la provincia aproximadamente 1 375 000 (Comercio Agropecuario, SAGYP). Esta situación, en la que la producción de cerdos supera la capacidad de faena, se repite en la mayoría de las provincias de Argentina.

4. Exportaciones: la otra ventana que debemos abrir

Mencionamos que el país destina el 98 % de lo que produce al mercado interno, lo que, sin duda, limita su expansión en mercados internacionales.

En 2024, Argentina representó solo el 0,1 % de las más de 10 millones de toneladas de carne de cerdo que se exportaron a nivel mundial (Anuario 2024, SAGYP). Comparado con países vecinos como Brasil y Chile, nuestros números dejan clara la necesidad de consolidar el mercado externo (Tabla 5), una de las principales conclusiones de los paneles desarrollados en el 3° Encuentro Empresarial de 333 Argentina.

Tabla 5. Comparación producción de carne porcina y exportaciones en Argentina, Brasil y Chile.

| País | Producción (t) | Exportación (t) | % Exportado |

|---|---|---|---|

| Argentina | 775 778 | 14 526 | 1,85 |

| Brasil | 5 350 000 | 1 350 000 | 25,2 |

| Chile | 585 386 | 268 182 | 45,8 |

Fuente: Elaboración propia con datos del Anuario 2024, Secretaría de Agricultura, Ganadería y Pesca (SAGYP)

El crecimiento de las exportaciones es, entonces, una de las tareas pendientes más importantes para consolidar el crecimiento de cadena porcina argentina; depender exclusivamente del mercado interno nos condiciona a las variaciones de la economía del país que, como sabemos, dista mucho de ser estable.

La estabilización del consumo también marcará un techo para el crecimiento, como ocurrió con la carne aviar; en ese momento no tendremos la válvula de escape, que es el mercado externo. Un mercado que no tiene techo depende de la capacidad y competitividad.

Las exportaciones también permitirán una mayor integración de la res, pudiendo exportar los cortes de menor valor en el mercado interno. Por último, el país necesita dólares que se generan al exportar productos de mayor valor agregado y la carne de cerdo es uno de ellos.

5. Escala y eficiencia: los motores del crecimiento

Durante el 3° Encuentro Empresarial 333 Argentina, realizado el pasado mayo, tuve la oportunidad de moderar algunas mesas de trabajo, donde analizamos cómo los procesos asociativos o de integración, como mejor nos guste llamarlos, han venido creciendo y se convierte en una herramienta estratégica para seguir consolidando el futuro de la producción porcina Argentina.

La confianza, las reglas claras y los objetivos conjuntos fueron palabras que se repitieron en cada debate a la hora de buscar la llave que abra la actitud para integrar estos procesos.

Dentro de las metodologías de integración parecería que el sistema más adecuado es el denominado “fábrica de lechones”, donde “el integrador”, desde los sitios 1 y 2, produce los animales para que “los integrados” los finalicen en un sitio 3. Pero también observamos integraciones entre empresas, en las cuales se complementan la producción y la industrialización de la carne de cerdo.

Queda mucho por trabajar y surgen más preguntas… ¿Cómo podemos integrar a los frigoríficos? ¿Se puede integrar la industria existente en estos procesos? ¿Pueden las integraciones cerrar el proceso instalando sus propios frigoríficos? ¿Serán los procesos integrados los que consolidarán el mercado de la exportación, vía escala y mejora en la capacidad industrial? ¿Serán los productores los que terminarán integrándose a las empresas o serán nuevos actores no provenientes del sector —productores agrícolas— los que formen parte mayoritaria de estos procesos de asociativismo?

Conclusión

La producción porcina de Argentina supo dar el cambio cualitativo que necesitaba, adaptándose a las contingencias del mercado nacional y mirando hacia el mercado externo, como principal motor de crecimiento. Mucho queda por recorrer, pero debemos seguir debatiendo y buscando concesos que nos permitan alcanzar un crecimiento sostenido, integral e inclusivo.

Con una estrategia de exportación sólida y una mayor eficiencia productiva, Argentina está en camino de convertirse en uno de los principales productores de carne de cerdo del mundo.