Continúa la depreciación del euro frente al dólar que materializa la competitividad de los orígenes europeos en el mercado internacional, a la cual se une la depreciación del peso argentino y del real brasileño, acentuando la presión competitiva sudamericana en la escena internacional para la soja, el maíz e incluso para el trigo argentino.

Cereales

La situación de los cereales de invierno sigue siendo buena en la mayor parte de la Unión Europea, aunque la falta de lluvias en la Península Ibérica ha provocado que los agricultores, preocupados por la nueva campaña, empiecen a retener cereal frenando así la bajada de los precios. Mientras, las inundaciones en el medio oeste de los Estados Unidos hacen temer por las siembras del maíz y los cereales de primavera. Por contra, las condiciones meteorológicas son muy favorables para los cultivos en Argentina, lo que llevará al país a ser agresivo en sus exportaciones de trigo, maíz y soja.

A pesar de las fuertes lluvias en el medio oeste de los EEUU, el pasado 29 de marzo el USDA publicaba su primer informe sobre las intenciones de siembra en los EEUU con algunas sorpresas: Las intenciones de siembra de maíz son de 92,79 millones de acres, muy por encima de lo esperado, y 3,66 millones por encima de la campaña pasada. En el caso de la soja, las intenciones de siembra son de 84,62 millones de acres, 4,58 menos que el año pasado. Y para el trigo de primavera, las intenciones de siembra son de 12,83 millones de acres, 0,37 menos que la campaña pasada.

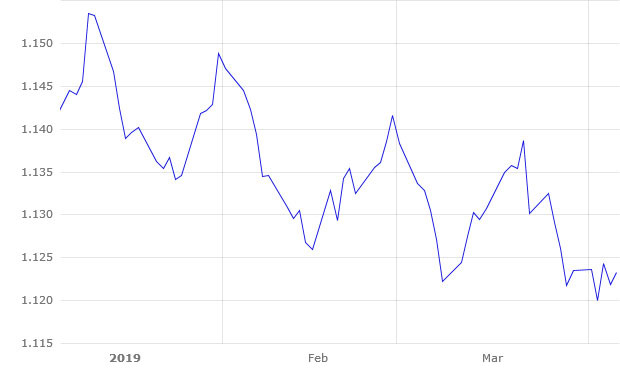

Debemos remarcar que los precios de los futuros, tanto en Chicago como en Matif, seguían cayendo durante todo el mes, debido a las buenas condiciones meteorológicas en la mayor parte de la UE y a las ventas de los fondos en Chicago.

Las posiciones cortas mantenidas por los fondos se sitúan en niveles muy altos, según la Comisión de Comercio de Futuros de Productos Básicos (CFTC) de los EEUU. A 15 de marzo estaban en 108.245 contratos cortos de trigo, 116.742 contratos cortos de soja y 258.582 contratos cortos de maíz, lo que constituye una cifra récord.

El pasado 8 de marzo, el USDA publicaba su informe mensual.

Para el maíz, los stocks finales 2018/19 en los EEUU subieron 2,54 millones t hasta 46,62 millones t si bien los stocks finales mundiales 18/19 se revisaban a la baja en 1,25 millones t hasta 308,53 millones t. En relación al trigo, la producción de Rusia se revisaba ligeramente al alza hasta 71,69 millones tm (+0,09) y la producción de Australia y Argentina también al alza en 300 mil t hasta los 17,30 y 19,50 millones t respectivamente. Las exportaciones europeas de trigo 18/19 al alza en 1 millón t hasta los 23 millones y los stocks finales mundiales también al alza en 3 millones t hasta 270,53 millones.

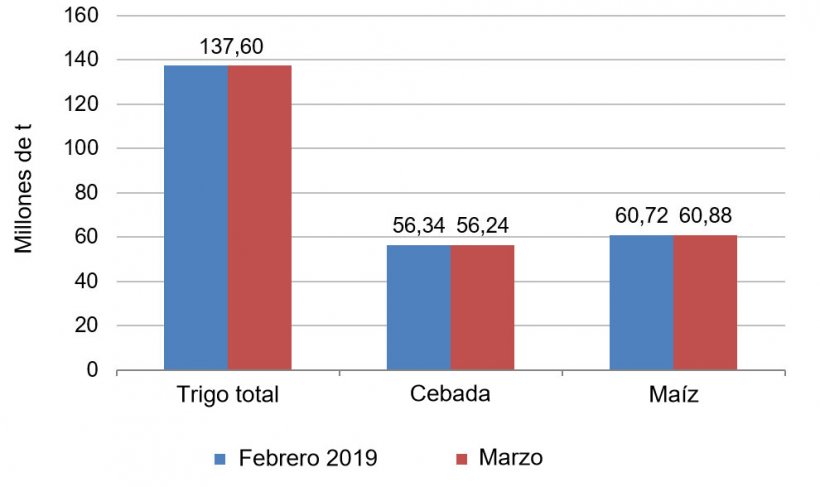

En el gráfico 2 mostramos la evolución de las previsiones de cosecha europea 2018/19 con los datos de la última publicación del USDA.

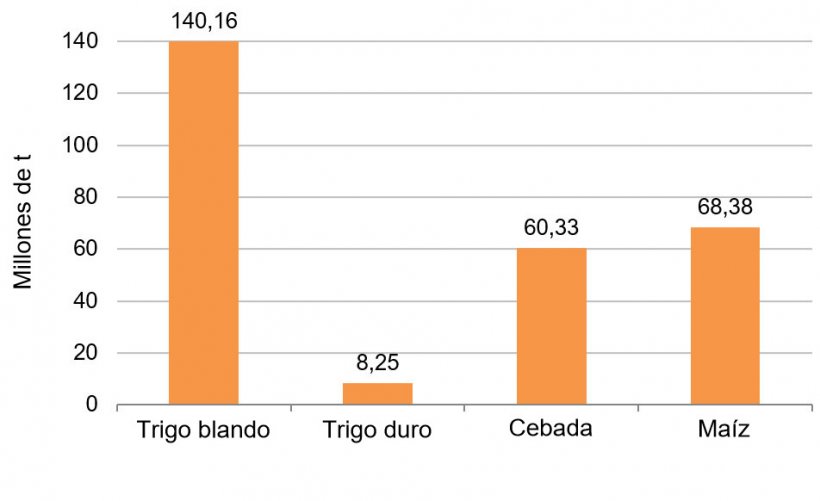

También adjuntamos las previsiones de producción de cereales europeos para la nueva campaña de cereales europeos 2019/20 (gráfico 3) según los datos de la Comisión Europea de 28 de marzo.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 171 €/t (1 euros menos que en febrero) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a unos 198 €/t (2 euros menos que en febrero y 27 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 184 €/t (5 euros más que en febrero y 6 euros por encima del maíz destino Lleida). El sorgo se sitúa entorno los 180 €/t para el disponible en el puerto de Tarragona (2 euros menos que en febrero, con un diferencial respecto al maíz de 9).

Oleaginosas

Con el mercado viendo que no se acaba de materializar el acuerdo comercial entre la China y los EEUU, este mes han caído los fututos de las habas de la soja en 16,25 centavos y los futuros del aceite en 1,75 centavos. Por otro lado, los futuros de la harina de soja suben en 3,70 dólares.

En el mercado físico, vemos que el precio de la grasa animal sube 25 euros, por la falta de disponibilidad. Y los precios de los aceites de soja y el de palma bajan, 31 y 22 euros respectivamente.

El aceite de palma se puede volver más competitivo frente a la grasa animal por su bajada del precio y la mayor producción esperada en Malasia.

Conclusiones

Nos encontramos frente a un mercado, con la mirada puesta en el wheater market. En las próximas semanas veremos si terminan de llegar las lluvias en el sur de Europa, que serán esenciales para los cultivos de invierno y para activar de nuevo el mercado, dejando atrás la retención. Y veremos cómo siguen las lluvias en el medio oeste de los EEUU y si se cumplen las perspectivas de siembra anunciadas en el informe del USDA.