Cereales

Continuamos en un mercado con una altísima volatilidad, donde el 31 de octubre los precios de los cereales subían entorno unos EUR20/t tras el anuncio de Rusia de retirarse del acuerdo del corredor de los cereales del Mar Negro, después del ataque a su flota en Sebastopol. Sin embargo, el miércoles 2 de noviembre los precios de los cereales volvían a bajar después de la vuelta de Rusia al acuerdo, aunque esta bajada de precios estuvo sostenida por el cambio del euro/dólar y los problemas logísticos.

En Francia, las condiciones climáticas calurosas y secas de los últimos meses han hecho que la cosecha del maíz siga confirmando unos rendimientos decepcionantes (lo podemos ver en la tabla 2).

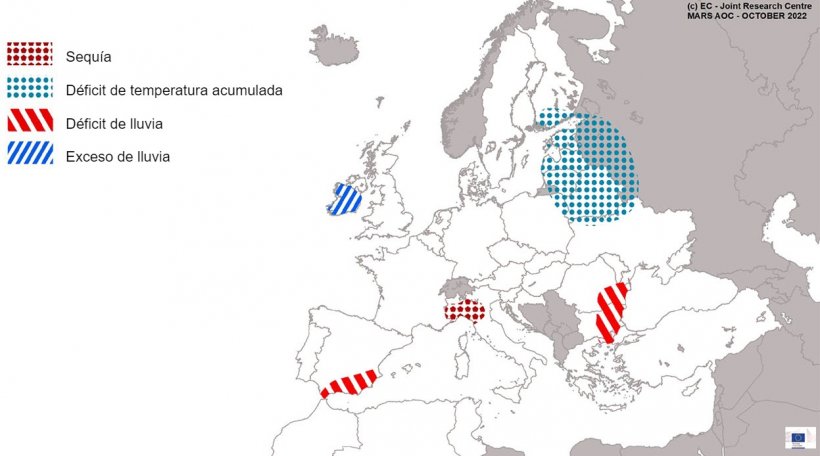

En la mayor parte de Europa, unas condiciones climáticas normales al inicio del otoño han permitido que las siembras de los cultivos de invierno avancen con normalidad.

Por otro lado, continúa la sequía en el sur de España, el este de Rumania y Bulgaria y el noreste de Italia, aunque por el momento esto no ha afectado a las siembras de los cultivos de invierno.

Tabla 2. Condiciones de cultivo en Francia a 31 de octubre del 2022 (fuente: FranceAgriMer 31/10/2022)

| Condiciones de los cultivos en Francia | ||

|---|---|---|

| Buena + Muy buena (semana 43 de 2022) |

Buena + Muy buena (semana 43 de 2021) |

|

| Cebada de invierno | 99% | |

| Maíz | 42% | 89% |

En octubre, el precio del petróleo registra una tendencia alcista, debido a la decisión de la OPEP de reducir la producción y las reservas de crudo en los EE.UU para contener el precio del mercado (gráfico 1).

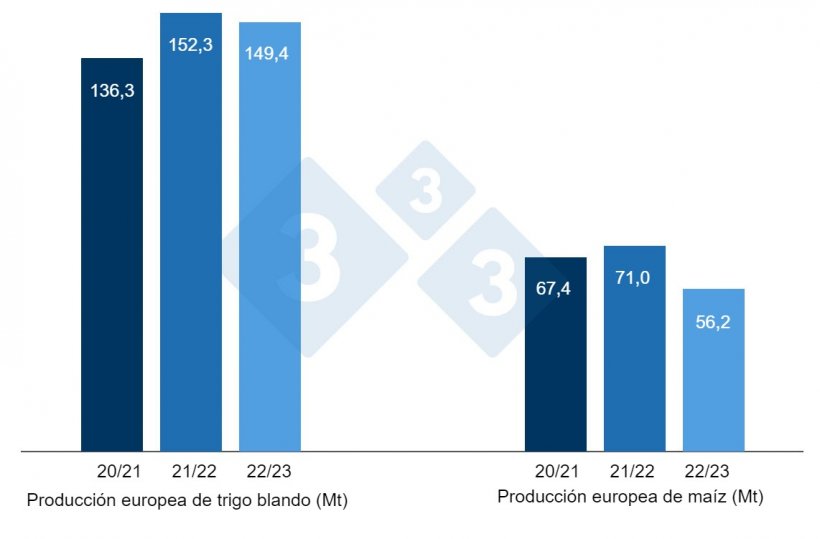

En el informe de septiembre del USDA (tabla 3) para la campaña 2022/23 reduce la producción mundial de trigo en 2,2 Mt a 781,7 Mt, aunque sigue 1,9 Mt sobre el 21/22, principalmente por la caída en los EE.UU (-3,6 Mt) y en Argentina (-1,5 Mt), mientras que se recupera en la UE (+2,7 Mt).

La producción mundial de maíz para el 2022/23 disminuye 3,9 Mt más, a 1168,7 Mt (48,6 Mt menos en un año) por la bajada en la UE (-2,6 Mt) y en los EE.UU (-1,2 Mt).

Destacamos que en los EE.UU el consumo en etanol se reduce en 1,3 Mt y las exportaciones en 3,2 Mt, mientras que el consumo animal se incrementa en 1,3 Mt. Las exportaciones en Ucrania ganan 2,5 Mt y las importaciones en la UE 1 Mt.

Tabla 3. Previsión del USDA de octubre 2022 de la producción de cereales y variación respecto a la previsión de septiembre 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Producción mundial (Mt) | ||||

| Trigo | 779,8 | 0,1 | 781,7 | 2,2 |

| Maíz | 1217,3 | 2,5 | 1168,7 | 3,9 |

| Producción europea (Mt) | ||||

| Trigo | 152,3 | 0,0 | 149,4 | 2,7 |

| Maíz | 71,0 | 0,0 | 56,2 | 2,6 |

Según el USDA, en 2021/22 la cosecha mundial de trigo cae en 100 000 t, a 779,8 Mt (5,2 Mt por encima del 20/21). Y el maíz en 2,5 Mt, a 1217,3 Mt, destacando que las importaciones de la UE se revisan al alza en 1,5 Mt hasta los 20 Mt, mientras que las de China disminuyen en 1 Mt a 22 Mt.

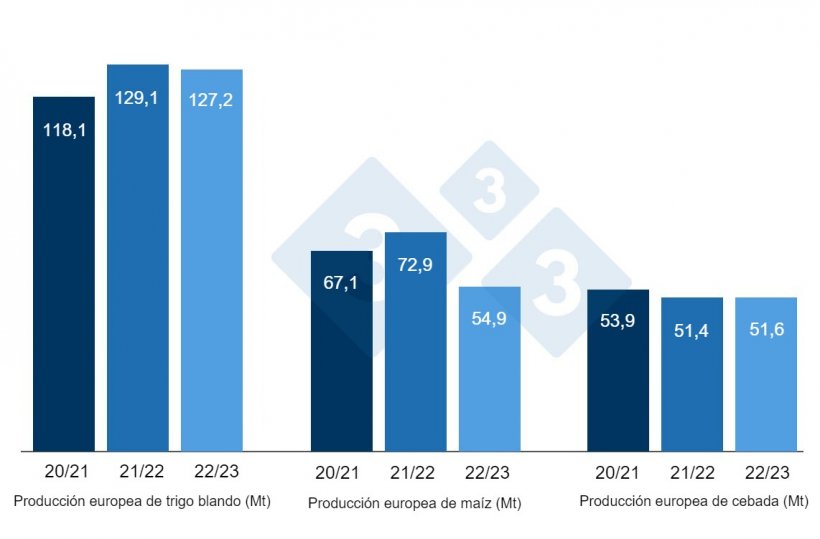

Tal como muestra el gráfico 3, este mes la Comisión Europea, para la campaña 2022/23, aumenta la producción de trigo blando en 200 000 t, hasta los 127,2 Mt, y la de la cebada en 100 000 t, hasta los 51,6 Mt, mientras que reduce la del maíz en 600 000 t, a 54,9 Mt; todas siguen por debajo de los niveles de producción de este año. Para la campaña 2021/22, prevé que la producción de trigo blando caiga en 1 Mt, a 129,1 Mt (11 Mt por encima de la campaña pasada) y la de la cebada en 600 000 t, 51,4 Mt (quedando 2,5 Mt por debajo del 20/21), mientras que la del maíz aumenta 200 000 t, hasta los 72,9 Mt (5,8 Mt sobre el 2020/21).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los EUR 336/t (4 euros más que en septiembre) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 363/t para el disponible en el puerto de Tarragona (sin cambios des del mes pasado) y la cebada destino Lleida en unos EUR 355/t (11 euros más en un mes y 5 euros por encima del nivel del maíz destino Lleida). El precio del trigo se mantiene estable porque aunque el nivel de los futuros baja, las bases en el puerto han subido, junto a unos precios elevados en el nacional, mientras que el precio del maíz se incrementa por los problemas logísticos en el puerto, aunque la llegada de barcos y la cosecha en los EE.UU contienen la subida, y en la cebada, por los problemas logísticos, aunque la cebada de importación y la francesa se sitúan en niveles muy competitivos (situándose EUR 12 t y 8 por debajo, respectivamente).

El precio del trigo nacional se sitúa 12 euros por encima del de puerto, con una oferta de trigo francés 2 euros por debajo del trigo nacional y el maíz nacional se encuentra 14 euros sobre el de puerto y sin oferta del francés.

Oleaginosas

El precio de la harina de soya se revisa a la baja en EUR10 t, a EUR575 t, presionado por la bajada de las bases y la fuerte demanda para la exportación en los EEUU, mientras que el precio de la harina de girasol sube EUR5 t, hasta los EUR 380 t, con una oferta limitada y en el contexto actual de crisis, siendo Ucrania el principal productor de girasol a nivel mundial. Seguimos sin oferta de harina de canola, por falta de disponibilidad.

Durante este mes de octubre, el precio del aceite de soya gana EUR14 t, mientras que el de la grasa animal pierde EUR70 t, y seguimos sin oferta de aceite de palma para el disponible, debido a que todavía no tenemos disponibilidad. El precio del aceite de soya sube con el aumento del nivel de los futuros, debido a las expectativas de un incremento de la demanda en los biocombustibles, mientras que el precio de la grasa disminuye su precio tras el acuerdo de los líderes europeos para hacer compras conjuntas de gas y valorar el limitar su precio en el mercado.

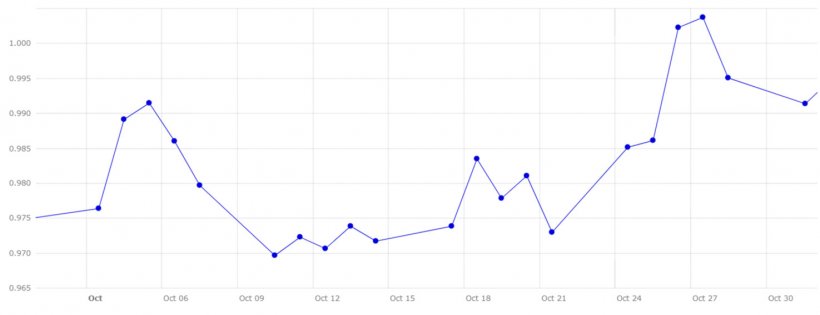

Cambio euro / dólar

Durante el mes de octubre, el euro se fortalece frente al dólar (gráfico 4).

Este mes, el eurodólar se ha recuperado en un 1,5%, situándose en 0,9914, con el apoyo de la recuperación de la libra, el aumento de la inflación en los EE.UU y la contracción del sector servicios estadounidense, que podría dificultar una agresiva subida de los tipos de interés por parte de la FED.

Para las próximas semanas, seguiremos pendientes de la continuidad del corredor de los granos en Ucrania a partir del 21 de noviembre, la evolución del alza en las tasas de interés tanto en los EE.UU como en la UE, los precios del petróleo y las energías, del avance de las siembras a nivel mundial y del informe del USDA del 9 de noviembre del 2022.