Empresa

Grupo Consultor de Mercados Agrícolas

México

78

Publicaciones

224

Seguidores

Empresa

Grupo Consultor de Mercados Agrícolas

México

78

Publicaciones

224

Seguidores

Exportaciones agroalimentarias MX → UE: 1.6 % del total en 2024, 2.6 % en 2025; tequila, café y nuez lideran

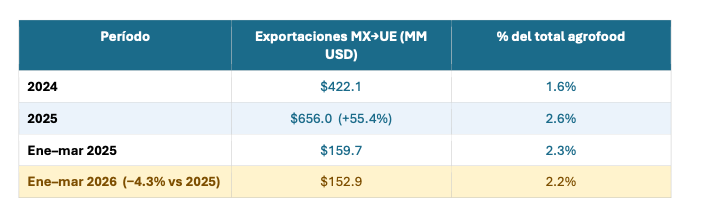

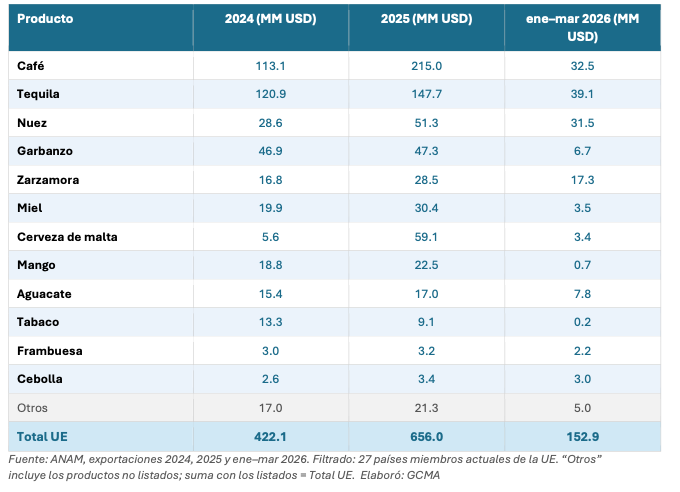

Las exportaciones agroalimentarias de México a la Unión Europea totalizaron $422.1 MUSD en 2024 y $656.0 MUSD en 2025 (+55.4 %). En el primer trimestre de 2026 acumulan $152.9 MUSD (2.2 % del total agroalimentario). Tequila, café y nuez encabezan el flujo en los tres periodos; los productos promovidos por la SE como beneficiarios del ACI —plátano, espárragos, limón persa— mantienen presencia marginal. La meta oficial de +50 % en exportaciones a la UE para 2030 exige resolver dos frenos estructurales: logística competitiva y promoción comercial activa.

Lectura ejecutiva

- Las exportaciones a la UE crecieron 55.4 % entre 2024 ($422.1 MUSD) y 2025 ($656.0 MUSD), impulsadas por Café (+$102 MUSD) y Cerveza de malta (+$54 MUSD). La participación en el total agroalimentario pasó de 1.6 % a 2.6 %, pero sigue siendo marginal.

- En 2025, Bélgica ($164.1 MUSD), España ($143.2 MUSD) y Alemania ($89.1 MUSD) encabezan los destinos, concentrando el 61 % del valor. 22 de 27 miembros reciben menos de $5 MUSD cada uno.

- El TLCUEM equipara a México con Sudamérica en aranceles, pero la competitividad real se dirime en logística: los exportadores necesitan llegar rápido y barato. La cadena de frío integral es el cuello de botella para perecederos.

- España, Marruecos y Kenia han expandido su producción hortofrutícola dentro o cerca de la UE. Donde la proximidad geográfica es determinante, México ya no es competitivo; el nicho viable es calidad diferenciada, indicaciones geográficas y ventanas estacionales.

Análisis por producto y mercado de destino

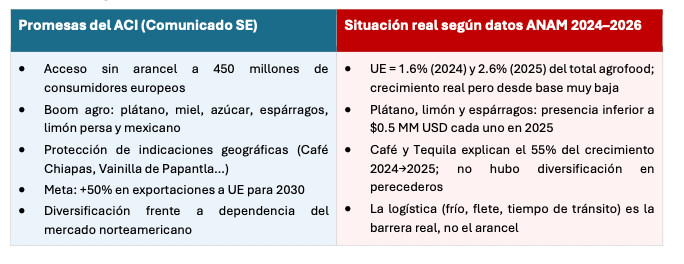

Contraste: promesas del ACI vs. situación real

Comentarios GCMA

- La brecha estructural persiste: con $656.0 MUSD en 2025, la meta de +50 % para 2030 es alcanzable, pero el crecimiento debe ser diversificado, no concentrado en oscilaciones de precio del Café. El ACI es condición necesaria, pero insuficiente.

- La conquista del mercado requerirá inversión en logística competitiva y cadena de frío, mecanismos de promoción activa en ferias europeas —como los que operaban ProMéxico y ASERCA— y estrategia explícita de diferenciación frente a proveedores más cercanos al mercado.

- La concentración en cinco mercados (Bélgica, España, Alemania, Países Bajos e Italia = 80 % del valor en 2025) representa fortaleza operativa pero vulnerabilidad regulatoria: un cambio fitosanitario o de demanda en esos países impacta directamente el flujo total.

Conclusiones GCMA

- Los datos 2024–2026 muestran una tendencia positiva (1.6 % en 2024, 2.6 % en 2025, 2.2 % en Q1 2026), pero la estructura sigue concentrada en tres productos (Café, Tequila, Nuez) y cinco destinos. El crecimiento de 55.4 % en 2025 responde principalmente a precios del Café, no a diversificación exportadora.

- El ACI equipara a México con Sudamérica en aranceles, pero la competitividad real depende de logística (frío, flete, tiempo de tránsito), presencia institucional en mercados europeos y diferenciación frente a proveedores emergentes dentro del área europea (España, Marruecos, Kenia).

- GCMA recalca que los flujos agroalimentarios están sujetos a estacionalidad, logística, barreras sanitarias y condiciones de demanda en Europa. La ausencia de mecanismos de promoción institucional (ProMéxico, ASERCA) transfiere costos de acceso al sector privado, reduciendo la competitividad de exportadores medianos.

Consulta la infografía elaborada por el GCMA.

Contacto:

Contacta con nosotros a través del siguiente formulario.

Un resumen semanal de las novedades de 3tres3 México

Accede y apúntate a la lista