El euro bajaba frente al dólar respecto a agosto y a finales de septiembre se situaba en 1,1576.

Seguimos con la tensión comercial entre EEUU y China, perjudicando el mercado mundial, por falta de llegar a un consenso.

Este mes de septiembre saltaban todas las alarmas con la aparición de la peste porcina africana (PPA) en Bélgica y China. El pasado 14 de septiembre Bélgica confirmaba la PPA en dos jabalíes a 10 km de la frontera con Francia, sin que se detectara ningún caso en granjas. En China, el pasado 17 de septiembre, se prohibía el uso de sangre de cerdos en la fabricación de piensos para extremar las medidas de seguridad.

El 4 de octubre saltaba a la luz la noticia de que Dinamarca está a punto de empezar las obras de un muro que va a construir en la frontera con Alemania, esta valla tendrá 1,5 metros de altura y se extenderá a lo largo de 70 km. El objetivo de esta valla es evitar que jabalíes procedentes de Alemania que pudieran estar infectados con la PPA acaben contagiando a la fauna danesa y a su ganadería.

Hoy también salía a la luz que Francia estaba reforzando las medidas de prevención, con la suspensión de todas las actividades forestales en la zona de control reforzado.

Cereales

El último informe del USDA, publicado a 12 de septiembre, presionaba los precios de los cereales, que estos últimos meses han ido subiendo por la caída en la estimación de las producciones 2018/19.

El informe del USDA subía las estimaciones mundiales de producción de maíz 2018/19 en +7,94 millones de t, de trigo en +3,37 y de soja en +2,21. Con aumentos también en la previsión de los stocks finales, en relación al mes de agosto.

Centrándonos en el maíz, la mayor parte de la subida de la producción mundial proviene de Estados Unidos con +6,61 mill t y llegando a una producción de 376,6 mill t.

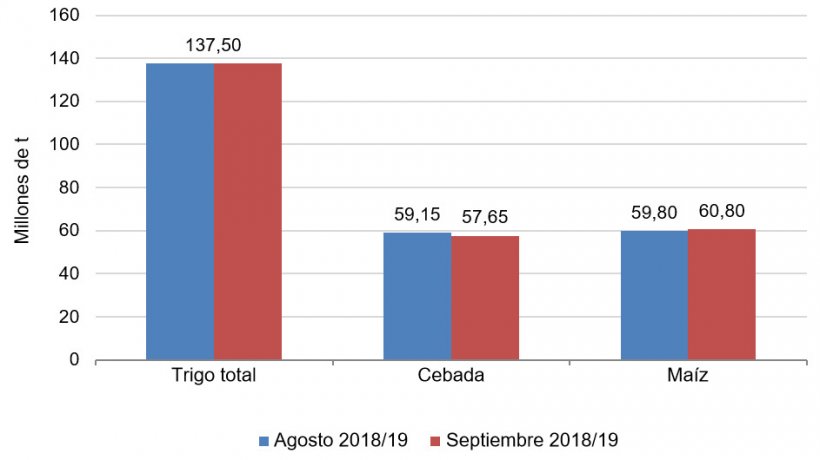

Y para el trigo debemos destacar que la producción europea se mantenía en los 137,5 mill t, que la producción de Rusia aumentaba en +3 mill t hasta los 71 y la India en + 2,7. En cambio, la producción se reducía en Canadá en -1 mill t y en Australia en -2 mill t.

Este mes de septiembre debemos destacar que, en la segunda quincena del mes, el puerto de Tarragona se quedaba sin stock de maíz creando la incertidumbre en los mercados y subiendo el precio del maíz disponible.

Esta primera semana de octubre, parece que se empieza a normalizar todo con la noticia de la llegada de un barco de maíz al puerto de Tarragona el primer fin de semana de octubre.

Adjuntamos el gráfico 1, con los datos de la última publicación del USDA, dónde podemos ver cómo han evolucionado las previsiones de cosecha europea para el 2018/19 del mes de agosto al de septiembre. La producción de trigo total se ha mantenido estable, la de cebada ha bajado en -1,5 mill t y el maíz ha aumentado en +1 mill t.

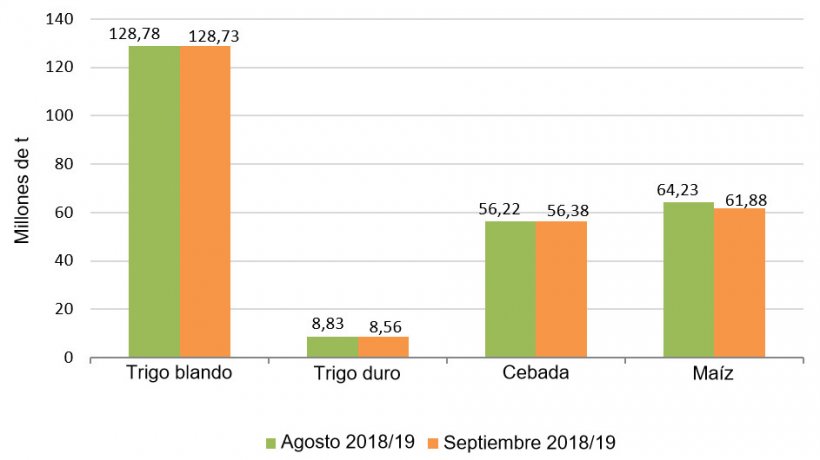

En el gráfico 2 se muestra también la evolución de las previsiones de producción de cereales en Europa según los datos de la Comisión Europea. Los trigos y la cebada se mantienen bastante estables. Y por lo contrario, la producción de maíz europea disminuye en -2,35 mill t.

Oleaginosas

Seguimos con la ausencia de consenso entre China y Estados Unidos, que siguen con la tensión política y presionando los precios de las oleaginosas.

Durante el último fin de semana de septiembre, salió a la luz el anuncio del acuerdo entre Estados Unidos, México y Canadá, que reemplazará al NAFTA sin grandes cambios de fondo.

Este acuerdo y las perspectivas de lluvias en Estados Unidos ayudaron a la recuperación de los precios de la soja.

Además de dejar la sensación de que lo ocurrido indica que Trump podría estar aflojando sus pretensiones de cara a las necesidades que le imponen las elecciones a medio término el próximo noviembre, pues gran parte de sus votantes no lo están pasando nada bien, algunos creyeron que este acuerdo podría ser un avance de lo que ocurrirá con China, con quien sigue la tensión política y la falta de consenso.

Conclusiones

Nos encontramos frente a un mercado que aún sigue con la mirada puesta en las relaciones comerciales entre China y Estados Unidos, que permanecen en una situación crítica por la falta de consenso. Y además en estado de alerta ante la evolución de la peste porcina africana y a su afectación en el mercado europeo.