Sin lugar a duda el año 2021 presentó grandes desafíos para la recuperación de la economía global, luego de los estragos generados por los cierres de las economías y las restricciones derivadas de la pandemia de COVID-19. Asimismo, el estallido del conflicto entre Rusia y Ucrania a principios del presente año trajo consigo una coyuntura global que ha traído ciertos desequilibrios y consecuencias negativas para la economía mundial, las cuales tienden a agudizarse a medida que el enfrentamiento y el cerco de sanciones económicas impuestas a Rusia se mantienen.

Precisamente, el pasado 8 de abril, el Departamento de Agricultura de Estados Unidos (USDA) presentó su más reciente informe de estimaciones de oferta y demanda para ganado y aves de corral en 2022, en el cual se presentaron cambios importantes en las proyecciones para nuestro sector, que obedecieron, en parte, a la coyuntura descrita anteriormente.

A continuación, presentamos las cifras más relevantes del informe de la entidad y algunos datos de contexto:

Indicadores globales

La producción mundial de carne de cerdo para 2022, alcanzaría 110.5 millones de toneladas (Mt), cifra que representa un incremento de 2.6% respecto a 2021 (107.7 Mt). De otra parte, tenemos que las exportaciones globales disminuirían un 4.3% respecto a 2021, pasando de 12.2 a 11.7 Mt respectivamente. Asimismo, se estima un declive de las importaciones, las cuales alcanzarían un volumen de 11 Mt en 2022, lo cual representa una caída de 5.5% frente a 2021. La disminución de los flujos en el comercio internacional de carne de cerdo obedecería principalmente a la reducción de la demanda de importaciones por parte de China, dada la recuperación de sus inventarios y producción interna.

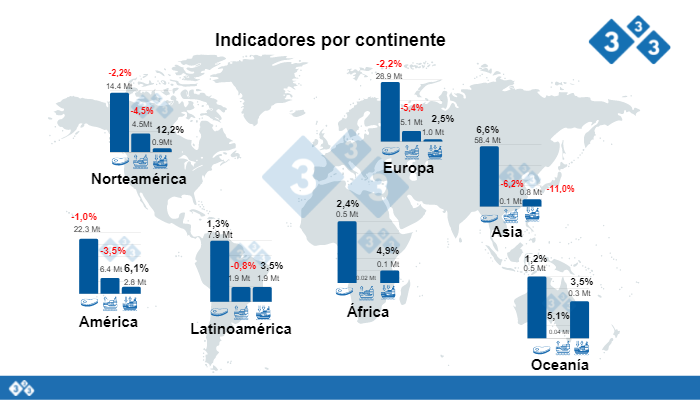

Indicadores por Continentes

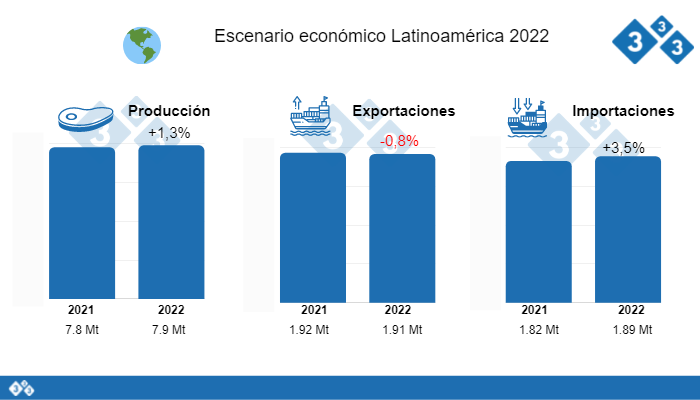

A nivel continental, Latinoamérica crecería un 1.3% en producción, pasando de 7.8 Mt en 2021 a 7.9 Mt en 2022. En cuanto a las importaciones, estas se incrementarían un 3.5% consolidando 1.88 Mt. Para las exportaciones, se estima una reducción de 0.8%, con un total de 1.91 Mt para este año.

Gráfico 1. Escenario económico regional 2022.

En cuanto al total de América, tenemos que la producción decrecería un 1.0% frente a 2021, alcanzando 22.3 Mt. Mientras que, para el comercio internacional, tendríamos una disminución de 3.5% en exportaciones y un aumento de 6.1% en importaciones, con volúmenes que se ubicarían en 6.4 y 2.8 Mt respectivamente. Vale la pena aclarar que el crecimiento de la producción estaría jalonado por Latinoamérica, ya que para Estados Unidos y Canadá se estiman disminuciones en este indicador.

Europa decrecería en su producción (-2.2%) con un total de 28.9 Mt. Asimismo, se espera un descenso en las exportaciones de 5.4%, alcanzando 5.1 Mt.

Asia incrementaría su producción en un 6.6%, alcanzando 58.4 Mt, debido a la recuperación de la producción interna de China, que se estima en 51 Mt (+7.4%), y de otros países de la región como Vietnam, cuyo volumen de producción alcanzaría 2.7 Mt y representaría un crecimiento de 5%. Por otro lado, se proyecta una disminución en el volumen de importaciones del 11%, el cual se ubicaría en 6.8 Mt y que obedece principalmente a los descensos de China (-19.2%), Filipinas (-18.1%) y Vietnam (-10%).

En cuanto a África y Oceanía, tenemos que aumentarían en todos sus indicadores, aunque sus volúmenes no son muy representativos en comparación a los demás continentes.

Indicadores LATAM Producción

Con 4.41 Mt, Brasil continuaría liderando la producción de carne de cerdo en Latinoamérica, con un crecimiento de 1% respecto a 2021(4.37 Mt), no obstante, de acuerdo con Rabobank, la producción del gigante suramericano estaría percibiendo los efectos de los bajos precios registrados en lo corrido del año, lo cual estaría afectando los márgenes de ganancia de los porcicultores. Por su parte, México, quien exhibiría el mayor crecimiento de la región (3.4%), y que a su vez ocuparía el segundo lugar en cuanto a volumen de producción, alcanzaría 1.53 Mt. Por lo anterior, podríamos precisar que la expansión de las industrias de Brasil y México obedecería a una especie de toma de ventaja, tanto de la recuperación e incremento de sus demandas internas, así como de las posibles oportunidades de exportación hacia los países asiáticos.

De otra parte, tenemos que los volúmenes de producción que alcanzarían Argentina, Chile y Colombia, representarían crecimientos de 0.7%, 1.0% y 3.0% frente a 2021, en su orden (Gráfico 2).

Gráfico 2.

Exportaciones

La actividad exportadora de LATAM también estaría liderada por Brasil, quien crecería un 0.7% en este indicador, alcanzando 1.33 Mt en 2022, esto a pesar de la caída de la demanda de importaciones de China. Por su parte, México exportaría un volumen de 320 mil toneladas (t), cifra que significaría un aumento de 0.3% respecto a 2021 (319 mil t).

Sin embargo, se estima una disminución del orden de 6.7% para las exportaciones de Chile, las cuales alcanzarían 250 mil t. Asimismo, para Argentina, se espera una disminución de 40% en el volumen exportado, ya que los altos niveles de inflación, así como la creciente devaluación de su moneda y el tipo de cambio, continuarían desincentivando las exportaciones, las cuales vienen cayendo significativamente desde 2021.

Importaciones

México continuaría posicionándose como el principal importador de Latinoamérica con 1.2 Mt, representando así un crecimiento de 3.9% frente a 2021. De otra parte, el volumen de importación de Chile descendería un 6.4% con 175 mil t, mientras que para Colombia se estiman importaciones por 155 mil t, lo que significa un crecimiento de 2.6%.

El aumento general en las importaciones en la región estaría explicado por la recuperación y aumento de las demandas internas en la mayoría de los países que la conforman. Ahora bien, es importante resaltar la estimación que se tiene para República Dominicana (90 mil t), la cual da cuenta de un crecimiento de 21.6% y que sería consecuencia de la disminución de la producción local, dados los brotes de PPA que afectaron la cabaña porcina de ese país.

Indicadores Norteamérica

La producción total de Norteamérica alcanzaría los 14.4 Mt, cifra que significa un decrecimiento de 2.2% respecto a 2021(14.7 Mt). Esta caída sería derivada de la disminución que se prevé tanto para Estados Unidos, así como para Canadá, las cuales serían del orden de -2.2 y -2.4% respectivamente, alcanzando volúmenes de 12.3 Mt y 2.07 Mt en su orden. (Gráfico 3).

El declive de la producción en USA, refleja la disminución en el inventario de cerdos, el cual se ubicó en 72.2 millones de cabezas con corte a marzo, dando cuenta de una reducción de 2% respecto al mismo mes del año anterior y de un 3% frente a la cifra de diciembre. Asimismo, se ha evidenciado un incremento en los precios locales debido a una menor oferta, situación que estaría compensando de una manera u otra los elevados costos de producción. Ahora bien, de acuerdo con Rabobank, se prevé que, aunque actualmente la demanda interna de Estados Unidos es estable, esta podría verse afectada tanto por la fortaleza del dólar, así como por los elevados precios internos, lo cual generaría una disminución generalizada del consumo.

Gráfico 3.

Por último, se espera que las exportaciones norteamericanas disminuyan un 4.5%, llegando a 4.5 Mt. En ese sentido, tenemos que Estados Unidos decrecería un 6.2% con 3 Mt y Canadá con 1.46 Mt disminuiría su oferta exportadora en 0.9%. La disminución de las importaciones de China y otros países asiáticos como Filipinas y Vietnam, debido a la recuperación de sus ofertas internas, explicaría, en parte, la caída en este indicador.