Cereales

El pasado 19 de noviembre Milei sorprendía ganando las elecciones en Argentina, con un programa que pretende transformar Argentina en tres fases durante los próximos 35 años. Debemos destacar que, entre las medidas de la primera fase, se encuentra la eliminación de retenciones e impuestos a la exportación de grano, lo que añadiría liquidez al mercado internacional.

Este mes, el gobierno de Ucrania llegaba a un acuerdo global con las aseguradoras para ofrecer una cobertura asequible a los buques que parten desde el corredor creado en los puertos de Odessa. Esta medida hace que los fletes disminuyan unos USD 10 /t, a USD 45 /t, a pesar de que los ataques rusos se sigan produciendo.

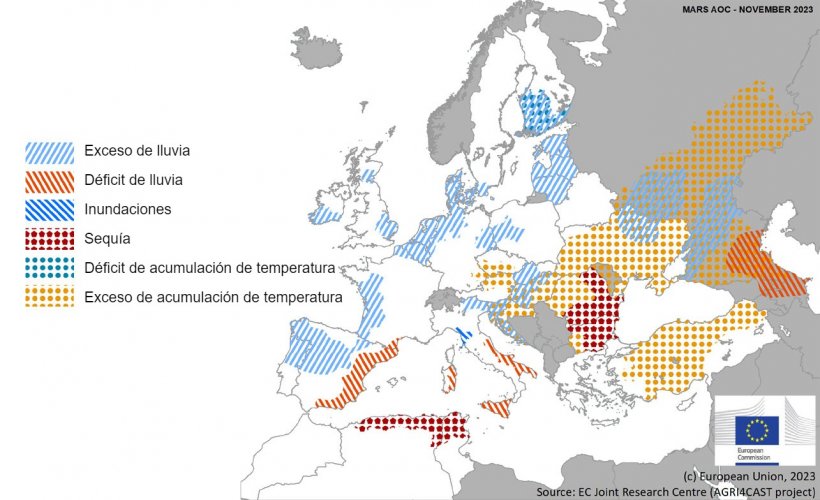

Este mes, en el centro y el Norte de Europa, el centro de la Rusia Europea y en Ucrania, las condiciones excesivamente húmedas retrasan las siembras de los cultivos de invierno. Mientras que en la zona del Magreb, el este de España, el sur de Italia, el este de Rumania y Bulgaria la persistente sequía es lo que provoca un retraso en las siembras de los cultivos de invierno.

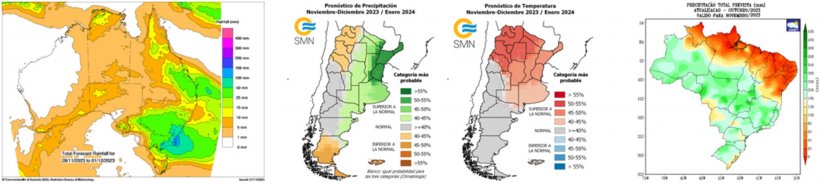

En Australia, las lluvias de la última semana de noviembre permiten recuperar los cultivos de cebada y trigo. En Argentina, las lluvias también están mejorando las condiciones del cultivo del trigo. Y en Brasil también nos encontramos con lluvias que mejoran las condiciones de la soya y el maíz, en el centro del país.

El petróleo inició noviembre subiendo a un máximo tras la decisión de la FED de mantener estables los tipos de interés. Sin embargo, las preocupaciones de una disminución de la demanda debido a la situación económica en China y la UE, la situación en el Medio Oriente, el aumento de las reservas de crudo en los EE.UU y el incremento de la producción de países que no son miembros de la OPEP+ han impulsado a la baja los precios.

En el informe de octubre del USDA (tabla 2), para la campaña 2023/24, se revisa a la baja la producción mundial de trigo en 1.4 Mt a 782 Mt, 7.5 Mt bajo el nivel del 22/23, principalmente por la caída de la producción en la India (-3 Mt), en Argentina (-1.5 Mt), en Kazajistán (-1 Mt) y en la UE (-0.2 Mt), mientras que aumenta en Rusia (+5 Mt).

La producción mundial de maíz, para el 2023/24, se recupera en 6.3 Mt hasta los 1220.8 Mt, 63.7 Mt por encima de hace un año y es récord, por la subida de la producción en los EE.UU (+4.3 Mt), en Ucrania (+1.5 Mt) y en la UE (+0.1 Mt).

Destacamos que las importaciones de la UE aumentan en 500 000 t hasta los 24.5 Mt, respecto al mes pasado y sigue siendo el primer importador a nivel mundial, mientras que las de China siguen en 23 Mt.

Tabla 2. Previsión del USDA de noviembre 2023 de la producción de cereales y variación respecto a la previsión de octubre 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789.5 | 0.0 | 782.0 | 1.4 |

| Maíz | 1157.1 | 2.1 | 1220.8 | 6.3 |

| Producción Europea (Mt) | ||||

| Trigo | 149.7 | 0.0 | 148.6 | 0.2 |

| Maíz | 52.3 | 0.1 | 59.8 | 0.1 |

Según el USDA, en el 2022/23, la cosecha mundial de trigo se mantiene en 789.5 Mt, 8.5 Mt por encima del 21/22, mientras que la del maíz sube en 2.1 Mt hasta los 1157.1 Mt, destacando que las importaciones de la UE se reducen en 500 000 t a 23.5 Mt, mientras que las de China aumentan en 200 000 t hasta los 18.7 Mt.

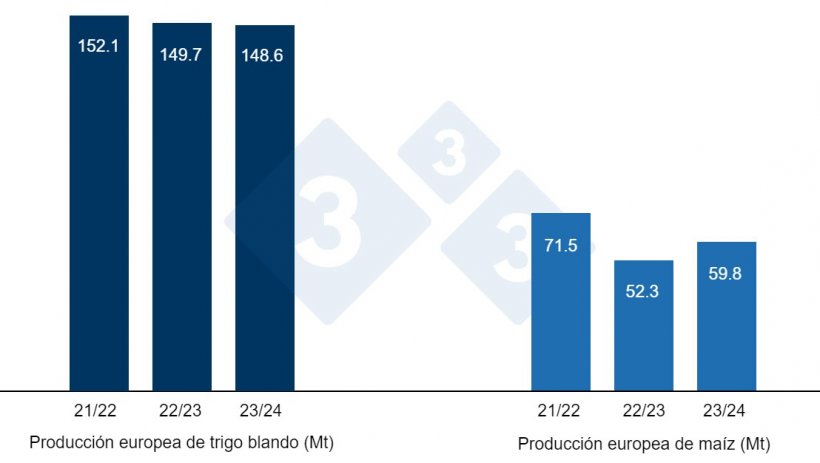

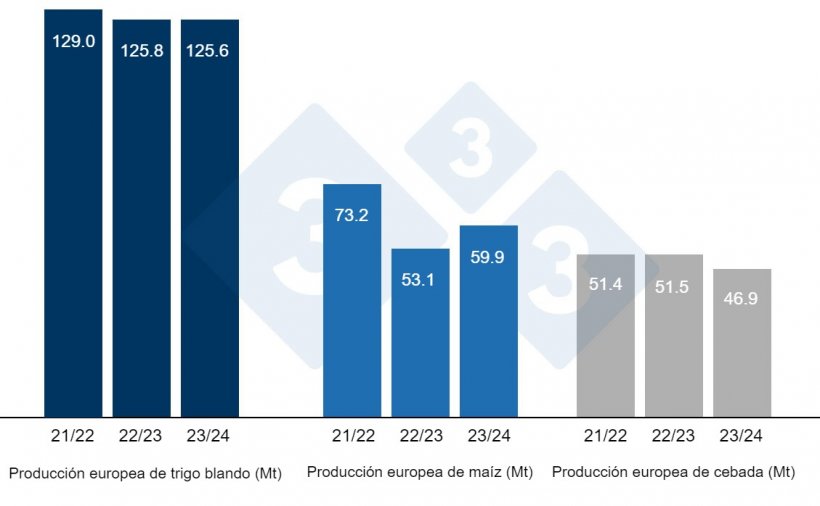

Tal como muestra el gráfico 3, este mes la Comisión Europea, para la campaña 2023/24, revisa al alza la producción de trigo blando en 100 000 t hasta los 125.6 Mt, mientras que la de maíz se mantiene en 59.9 Mt y la de la cebada se reduce en 600 000 t a 46.9 Mt. La producción del maíz sigue situada muy por encima de los niveles de producción de este año, mientras que la del trigo y la de la cebada se encuentran por debajo, en especial la cebada.

Y para la campaña 2022/23, siguen estables los niveles de producción en 125.8 Mt el trigo blando, en 53.1 Mt el maíz y en 51.5 Mt la cebada.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los EUR 219/t (EUR 5 menos que en octubre) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 227/t para el disponible en el puerto de Tarragona (EUR 5 por debajo del nivel del mes pasado) y la cebada destino Lleida en unos EUR 229/t (1 euro menos en un mes y 1 euro por debajo del nivel del maíz destino Lleida). Los precios disminuyen siguiendo la caída de los futuros, con una buena disponibilidad en el puerto y más presión vendedora que compradora.

El precio del trigo nacional se sitúa EUR 10 por encima del de puerto, en EUR 237/t, con la oferta de trigo francés al mismo nivel, y, el maíz nacional se encuentra EUR 11 sobre el del de puerto y con oferta del francés al mismo nivel, EUR 230/t.

Oleaginosas

El precio de la harina de soya se revisa al alza en EUR 16/t hasta los EUR 596/t, el de la harina de girasol en EUR 15/t hasta los EUR 338/t y el de la harina de canola en EUR 23 /t hasta los EUR 338/t, con la fortaleza de la harina proteica, poca disponibilidad de harina de soja en el mercado nacional y en Argentina, a pesar de las lluvias en Brasil y la victoria del presidente Milei en Argentina.

Durante este mes de noviembre, el precio del aceite de soya gana EUR 56/t hasta los EUR 1084/t y el del aceite de palma EUR 8/t hasta los EUR 918/t, con la fortaleza de los aceites vegetales, mientras que la grasa animal pierde EUR 85/t a EUR 850/t, buscando su sitio en las formulaciones.

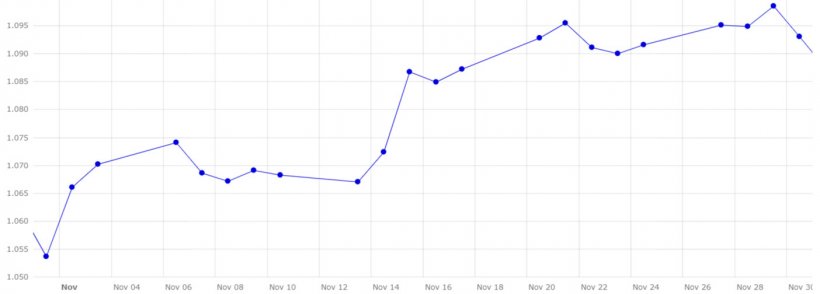

Cambio euro / dólar

Durante el mes de noviembre, el euro se fortalece frente al dólar (gráfico 4).

Este mes el eurodólar se ha fortalecido en un 3.74 %, situándose en 1.0931. Con el descenso de la inflación en EE.UU y la Eurozona, así como las pausas en las subidas de los tipos de la FED y el BCE, que han hecho estimar que se ha alcanzado el techo de las subidas de los tipos de interés, impulsando al alza el euro.

Durante el siguiente mes, deberemos seguir de cerca la evolución del conflicto en Gaza y cómo influye en los precios del crudo, así como la evolución de la guerra entre Rusia y Ucrania, con los ataques en puertos. También seguiremos el clima, con lluvias que siguen siendo necesarias en el hemisferio sur. También estaremos pendientes la evolución económica y la demanda de China y de la actividad de los fondos. Así como del reporte del USDA, que se publicó el 8 de diciembre.