Una cosa que los productores porcinos a menudo no entienden bien es que el margen de beneficio para la producción de materias primas (como los cerdos vivos) es muy estable a largo plazo a menos que haya un cambio importante que requiera más o menos rendimiento en relación al riesgo para dar lugar al mismo nivel de producción. Cuando los productores experimentan unas ganancias enormes, como en 2014, o pérdidas substanciales, como a finales del periodo 2008-09, hay desequilibrios transitorios en la tendencia a largo plazo que pueden ser debidos a una gran variedad de factores. Aunque los descensos transitorios pueden significar un desastre para las empresas con pocas ganancias o para las atrapadas en un problema de liquidez, debido a una deuda mal estructurada o a decisiones desafortunadas respecto a cuándo expandirse, la mayoría pueden sentirse tranquilas ya que, estrechándose el cinturón, aguantarán hasta que vuelvan los buenos tiempos.

En el año 2008 EEUU salía de una etapa de precios de materias primas extremadamente elevados (energía e ingredientes del pienso) que precedió el estallido de la burbuja inmobiliaria. Además de esto, en 2008-2009 se rompió la tendencia al alza de las exportaciones de EEUU por primera vez desde 1990, cuando China redujo su desenfreno comprador, justo después de acoger sus juegos olímpicos. Los números rojos estaban por todas partes. En el caso de 2014, los beneficios excesivos surgieron de un precio muy bajo de los ingredientes del pienso, en comparación con los cinco años previos, y del sacrificio de alrededor del 10% de la cabaña porcina de EEUU a causa del PEDv.

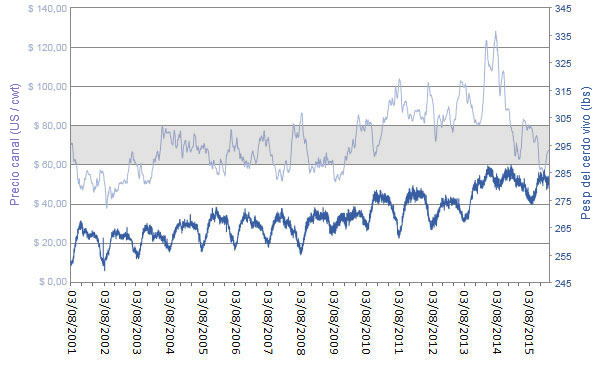

La figura 1 es un buen ejemplo de este principio del largo plazo. Nótese que los precios del cerdo en EUU parece que se estabilizan en el antiguo rango $60-$80/canal cwt una vez que los ingredientes del pienso han vuelto a los precios de antes de 2010 y el colapso de los mercados del petróleo/energía comporta una reducción de la demanda del etanol, etc. Las exportaciones netas de EEUU están planas y el consumo de cerdo per cápita en EEUU permanece estable como una roca desde hace décadas.

Figura 1. Precio medio neto de la canal y media del peso vivo de EEUU desde 2001 a 2015. Fuente: USDA.

En este viejo patrón al que hemos regresado, el ciclo nos lleva a pérdidas estacionales (tanto el año anterior como el presente) debido a que los pesos han aumentado una media de 10 lbs en los últimos años. Los pesos empezaron a aumentar de un modo notable a principios de 2011 cuando se produjo la gran ruptura de la banda de precios mantenida entre 2003-2010 (véase la franja gris de la figura 1). Los precios elevados no implican necesariamente grandes beneficios ya que, si los costes de la alimentación también son elevados, pueden absorber todo el aumento, sin embargo, en este caso, se asociaron a beneficios que empezaron en 2010 y finalizaron con el espectacular pico del precio del maíz en la primavera de 2012 cuando se evidenció que el tiempo seco había dado lugar a una auténtica sequía en el cinturón del maíz. El gran salto en este aumento de pesos de mercado se produjo en el año del PEDv, en 2014, cuando los productores que tenían cerdos para vender se dieron cuenta de que podían cubrir parte de la escasez de censo añadiendo 10-20 lbs extra a cada cerdo enviado a matadero. La mayoría de productores experimentaron periodos de un beneficio bastante superior a los $100/cabeza en 2014.

Una vez se pudo controlar el PEDv, la producción volvió a la normalidad tan rápido como se redujo durante la epidemia. Un lento crecimiento global (o sea, demanda lenta de petróleo) junto con el intento Saudí de arruinar a la industria del petróleo de esquisto produciendo un exceso de petróleo, dificultan mucho la posibilidad de que la demanda de etanol absorba las enormes reservas de maíz y amenace así el coste del pienso. Aquí llegamos a la gran pregunta: ¿Veremos el aumento del 2% de la producción que el USDA está anunciando? En este momento las piezas del rompecabezas se están colocando de tal forma que podrían producirse incrementos incluso superiores al 2%, especialmente en el cuarto cuatrimestre de este año. Junto con el lento crecimiento de la productividad de las cerdas, que aumenta un poco anualmente, hemos empezado el año vendiendo más que en el año anterior y los datos de sacrificios de nulíparas de la universidad de Missouri sugieren que se sigue reteniendo al menos una pequeña cantidad de nulíparas. Es difícil ver a las empresas competitivas reduciendo pesos ya que el coste del pienso y la disponibilidad de sus ingredientes es muy favorable en la actualidad y algunas han basado los beneficios de buena parte del año en los pesos más pesados.

Los mercados de futuros esperan que el verano sea normal con una previsión de beneficios bastante razonables para junio. Parece probable que la estación veraniega sea frágil, aunque, si no hay una mal inicio de la siembra, los productores verán un pienso barato a largo plazo, que, junto con el esperado aumento de la capacidad de sacrificios y el optimismo general que infecta al productor porcino norteamericano son como un gran semáforo verde.

Hay que tener en cuenta que la deuda china acaba de ser degradada por una importante agencia de calificación de EEUU y que la estabilización de la UE sigue amenazada por el gran flujo de inmigrantes y el inminente referéndum de este verano sobre la permanencia de Gran Bretaña en la UE. Estos dos factores llevan a un dólar fuerte con sus negativos efectos para las exportaciones netas de EEUU. Los precios del cerdo en EEUU pueden subir en los meses de verano pero también hay más caminos de lo habitual que no llevan a este punto. Estoy buscando el intermitente para indicar el desvío.