Komisja Europejska opublikowała zaktualizowaną krótkoterminową prognozę dla rynków rolnych UE na 2026 rok. Korekta została przygotowana w warunkach osłabionego otoczenia makroekonomicznego, na które wpływa przedłużająca się niestabilność geopolityczna na Bliskim Wschodzie. Sytuacja ta przyczynia się do wzrostu kosztów energii, transportu i nawozów, a w konsekwencji również cen pasz, zwiększając koszty produkcji zwierzęcej.

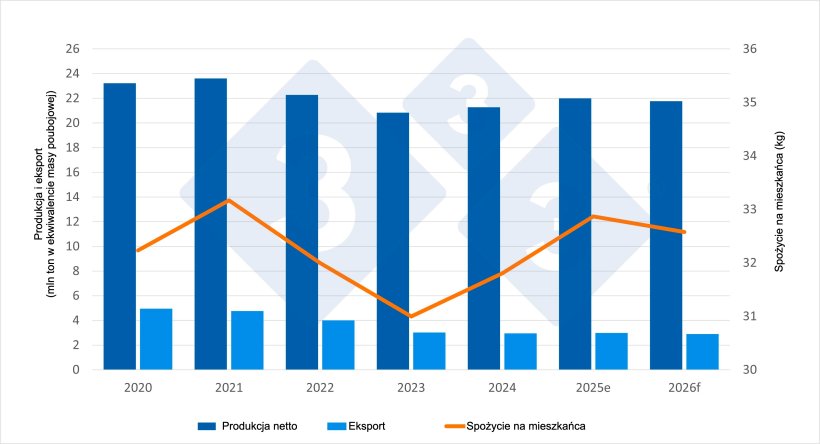

Tabela 1. Wybrane wskaźniki dla unijnego sektora trzody chlewnej.

| Produkcja netto (tys. ton) | Eksport (tys. ton) | Spożycie na mieszkańca (kg) | Samowystarczalność (%) | |

|---|---|---|---|---|

| 2020 | 23,218.6 | 4,943.5 | 32.2 | 126.1 |

| 2021 | 23,614.7 | 4,751.7 | 33.2 | 124.8 |

| 2022 | 22,277.1 | 3,993.8 | 32.0 | 121.3 |

| 2023 | 20,829.1 | 3,016.6 | 31.0 | 116.5 |

| 2024 | 21,279.0 | 2,940.3 | 31.8 | 115.7 |

| 2025e | 21,983.8 | 2,982.6 | 32.9 | 115.4 |

| 2026f | 21,764.0 | 2,893.1 | 32.6 | 115.1 |

| Zmiana 26/25 | -1,00% | -3,00% | -0,89% | -0,30% |

Produkcja: kolejna korekta w dół

Zgodnie z prognozami produkcja netto wieprzowiny w UE zmniejszy się o około 1% w porównaniu z rokiem poprzednim – z szacowanych 21,98 mln ton w 2025 roku do 21,76 mln ton w 2026 roku.

Dane historyczne dotyczące bilansu podaży i popytu w UE potwierdzają, że sektor od kilku lat poszukuje nowej równowagi rynkowej. Po rekordowym 2021 roku, kiedy produkcja netto przekroczyła 23,6 mln ton, branża została dotknięta jednocześnie spadkiem popytu ze strony Chin oraz cyklem redukcji pogłowia świń, osiągając najniższy poziom w 2023 roku – 20,8 mln ton. Odbudowa produkcji w latach 2024 i 2025 została jednak przerwana przez kolejną korektę prognoz na 2026 rok.

Eksport: perspektywa dalszego spadku

Najbardziej niekorzystnie przedstawiają się prognozy dla handlu zagranicznego. Eksport wieprzowiny, który w 2020 roku – dzięki silnemu popytowi z Chin – przekraczał 4,9 mln ton, nadal podlega procesowi strukturalnego dostosowania. Po osiągnięciu poziomu 2,94 mln ton w 2024 roku i niewielkim odbiciu do 2,98 mln ton w 2025 roku, prognoza na 2026 rok wskazuje na kolejny spadek o 3%, do 2,89 mln ton. Komisja Europejska ostrzega, że wysokie ceny oraz pogarszająca się sytuacja gospodarcza mogą osłabić konkurencyjność europejskiej wieprzowiny na rynkach międzynarodowych, choć sektor nadal będzie utrzymywał dodatnie saldo handlowe.

Spożycie na mieszkańca: stabilizacja mimo wysokich cen

Według Komisji Europejskiej spożycie mięsa na mieszkańca w UE pozostanie w 2026 roku stabilne, a popyt utrzyma się na wysokim poziomie pomimo wysokich cen na większości rynków. W przypadku wieprzowiny spożycie wyniesie około 32,6 kg na mieszkańca wobec 32,9 kg w 2025 roku, co oznacza stabilizację po najniższym poziomie odnotowanym w 2023 roku (31,0 kg).

Wysoka samowystarczalność, ale z tendencją spadkową

Unia Europejska utrzyma wskaźnik samowystarczalności przekraczający 115%, co potwierdza, że nadal produkuje więcej wieprzowiny, niż sama konsumuje. Jednocześnie widoczny jest wyraźny trend spadkowy – z poziomu 126% w 2020 roku wskaźnik ten obniżył się do 115,7% w 2024 roku, a w 2026 roku ma wynieść 115,1%.

Maj 27, 2026/ Redakcja 333 na podstawie danych DG AGRI.