Apresentamos os principais destaques das estimativas de grãos e oleaginosas para a safra 2026/27, publicadas pelo USDA em 10 de julho de 2026:

Milho

Um fator a ser acompanhado de perto na safra 2026/27 é a retomada dos embarques de milho argentino para a China. Segundo dados da agência marítima NABSA, a COFCO International — o maior conglomerado agrícola estatal chinês — afretou mais de 600 mil toneladas desde abril de 2026, com preços do milho argentino entre 10 e 15 dólares por tonelada abaixo dos concorrentes. O acesso fitossanitário havia sido acordado em 2024, mas somente agora começa a gerar volumes relevantes. Sua continuidade dependerá da segunda safra brasileira, das negociações comerciais entre China e Estados Unidos e de uma demanda chinesa menos dinâmica do que o esperado.

Produção

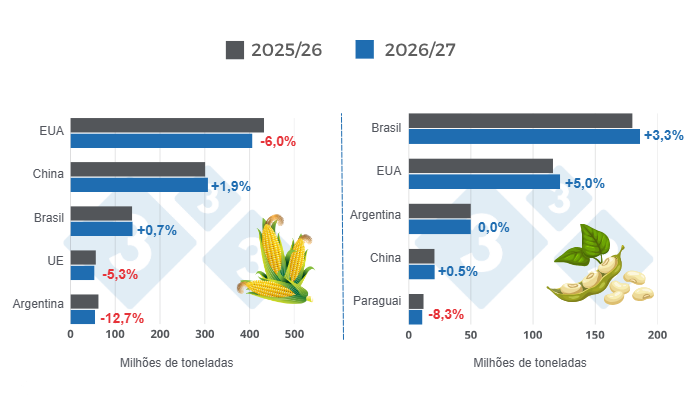

- A produção mundial de milho para a safra 2026/27 deverá ficar em aproximadamente 1.297,1 milhões de toneladas (Mt), representando uma redução de 2,3% em comparação com o ciclo 2025/26, cuja estimativa mais recente é de 1.327,7 Mt.

- Nos Estados Unidos, a produção deverá alcançar 406,4 Mt, uma queda de 6,0% em relação à safra anterior, de 432,3 Mt. A China, por sua vez, deverá aumentar sua colheita em 1,9%, chegando a 307,0 Mt.

- A União Europeia deverá registrar uma redução de 5,3%, com uma produção de 53,8 Mt, enquanto a Ucrânia, com 30,0 Mt, apresentaria uma queda de 2,9% em relação às 30,9 Mt consolidadas no ciclo anterior.

- Em relação às safras sul-americanas, o Brasil deverá alcançar 139,0 Mt, crescimento de 0,7% em comparação com a safra 2025/26, de 138,0 Mt. Na Argentina, a colheita deverá ficar em torno de 55,0 Mt, volume 12,7% inferior ao do ciclo anterior, de 63,0 Mt.

Exportações

- As exportações mundiais de milho deverão diminuir 4,9% nesta nova safra, totalizando 209,9 Mt.

- Os Estados Unidos deverão liderar as exportações, com 81,3 Mt, apesar de uma redução de 3,8% em relação à safra anterior, de 84,5 Mt. Na sequência aparecem Brasil, Argentina e Ucrânia, com 44,0 Mt, 38,0 Mt e 23,0 Mt, respectivamente.

Importações

- Em nível global, as importações de milho deverão passar de 196,7 Mt na safra 2025/26 para 204,0 Mt neste novo ciclo, o que representa um aumento de 3,7%.

- O México deverá ser o maior importador de milho, com 27,7 Mt, registrando crescimento de 2,6% em comparação com a safra anterior, de 27,0 Mt.

- A União Europeia deverá importar 22,5 Mt, volume 21,6% superior ao da safra anterior, de 18,5 Mt.

- O Japão deverá manter suas compras estáveis em 15,5 Mt, sem variação em relação ao ciclo anterior. O Vietnã, por sua vez, deverá aumentar suas importações em 12,6%, alcançando 15,2 Mt, ante 13,5 Mt na safra anterior.

- A Colômbia deverá aumentar suas importações de milho em 2,4%, chegando a 8,6 Mt neste novo ciclo.

Estoques

-

Os estoques finais deverão diminuir 7,8% em nível mundial, ficando em 275,3 Mt. Nos Estados Unidos, os estoques deverão cair 11,4%, enquanto China e Brasil deverão registrar reduções de 6,8% e 9,8%, respectivamente.

Soja

O crescimento da capacidade de processamento no Brasil continua sendo o motor estrutural do mercado. O USDA projeta que o esmagamento de soja no Brasil alcance 65 Mt em 2026/27, um aumento de 3,5 Mt, sustentado por uma safra recorde e por novas unidades de processamento, que elevaram a capacidade instalada em aproximadamente 30% desde 2020. Esse crescimento responde tanto à demanda internacional por farelo de soja — que deverá aumentar 4% na safra, liderada por União Europeia, Indonésia, Vietnã, México e Tailândia — quanto ao mandato brasileiro de mistura de biodiesel, que passou de B14 para B15 em meados de 2025, com a perspectiva de chegar ao B20.

Produção

- A produção global de soja para o ciclo 2026/27 deverá aumentar 2,9% em relação à safra anterior, passando de 429,5 Mt para 441,7 Mt.

- As estimativas para as safras sul-americanas indicam um crescimento de 3,3% para o Brasil, que deverá alcançar 186,0 Mt.

- Na Argentina, a colheita deverá permanecer estável em relação ao ciclo anterior, totalizando 50,0 Mt.

- O Paraguai deverá reduzir sua produção em 8,3% em comparação com a safra 2025/26, de 12,1 Mt, ficando em 11,1 Mt.

- Nos Estados Unidos, estima-se uma colheita de 121,8 Mt, o que representaria um crescimento de 5,0% em relação ao ciclo anterior, de 116,0 Mt.

Exportações

- As exportações mundiais de soja deverão aumentar 1,8% nesta nova safra, totalizando 190,4 Mt.

- O Brasil deverá liderar as exportações, com 118,0 Mt, volume 2,6% superior ao registrado no ciclo 2025/26, de 115,0 Mt.

- Os Estados Unidos deverão alcançar um volume de exportações de 45,2 Mt, o que representaria um crescimento de 9,2% em relação à safra anterior, de 41,4 Mt.

- Para a Argentina, são projetadas exportações de 6,2 Mt, uma redução de 31,1% em relação ao ciclo anterior, de 9,0 Mt.

Importações

- As importações globais de soja deverão passar de 186,3 Mt no ciclo 2025/26 para 189,3 Mt nesta nova safra, representando um crescimento de 1,6%.

- A China deverá importar 115,0 Mt, volume 1,8% superior ao total da safra anterior, de 113,0 Mt.

- A União Europeia deverá importar 13,2 Mt, o que representa uma redução de 4,3% em relação à safra anterior, de 13,8 Mt.

- Para o México, são esperadas importações de 6,8 Mt neste novo ciclo, crescimento de 0,7% em relação à safra anterior, de 6,7 Mt.

Estoques

-

Os estoques finais da oleaginosa deverão diminuir levemente em nível mundial, totalizando 124,2 Mt, volume 0,9% inferior ao do ciclo anterior, de 125,3 Mt. Nos Estados Unidos, os estoques deverão cair 6,0%, enquanto na Argentina deverão crescer 1,7%. Brasil e China deverão registrar reduções de 2,1% e 0,2%, respectivamente.

Departamento de Economia e Sustentabilidade da 333 Latinoamérica/ USDA/ Estados Unidos.

https://apps.fas.usda.gov/